禁酒令一出,茅台经销商哭晕!囤货的黄牛们,你们的末日到了!

2024年营收达1741.44亿元,同比增长15.66%;归母净利润862.28亿元,同比增长15.38%,连续6年保持双位数增长,但增速较2023年(16.5%)略有放缓。

2023年增速较高,则是因为当年提了一次价。

分渠道来说,公司直销渠道占比越来越高。2024年直销收入748.43亿元(占比43.8%),毛利率高达95.33%。

可喜的是,2025年一季度直销占比进一步提升至45.9%,i茅台平台注册用户超7600万,GMV年化超600亿元。

不难发现,茅台正在用直销这把大刀砍掉茅台的稀缺性。

也许有人说了,茅台只有稀缺才有价值。

其实这是误入歧途了,从两个方面来击碎这个谎言:

第一个,LV稀缺吗?LV没有价值吗?LV高端但不稀缺,高品质高价格不代表买不到。

第二个,可口可乐稀缺吗?可口可乐没有价值吗?可口可乐平价不稀缺,全民买得到反而更有价值。

看明白了吗?

茅台的稀缺性一直是酒贩子们抱团打造的一个谎言。

未来茅台不仅不稀缺,还要走类似可口可乐的全民路线。

02

破除封建迷信:从砍掉经销商开始

2019年以来,茅台就在削减经销商,差不多砍掉了袁仁国在任时期三分之一的经销商。据公司年报披露,砍掉的份额全部转为直销渠道。

对于不愁卖的产品来说,砍掉经销商意味着增厚了利润。

大多数的经销商,本身就是囤货者。

在利润和稀缺性之间,茅台选择了利润。

尽管张德芹上任后,提出了“价值共同体”的概念,但星空君认为这只是暂时的妥协(之前出现了经销商集体抛售的新闻)。

要知道茅台的属性:茅台酒没有金融属性,茅台厂具有金融属性。

贵州茅台的实控人是贵州国资委,它是贵州省为数不多的上市平台。而贵州需要贵州茅台赚取更多的利润,然后进行分红。

星空君曾经分析过,一个茅台就足以化解贵州的城投债。贵州茅台每年分红种,超300亿进了大股东贵州国资委(2024年分红647亿元,含中期分红,分红率75%,国资持股超60%)。

这也是贵州茅台为什么一定要追求利润的原因。

03

对次高端酒的挤压效应

如果能花1499块买到茅台,你还会花800块买所谓的次高端酒吗?

很显然,次高端酒的使用场合大部分不差这几百块。3000块甚至4000块的茅台确实过于高端了,当回归到1499块的时候,就会收到大众的热情拥抱。

茅台失去稀缺性,将会引起雪崩效应,同时还会带动习酒、系列酒的销量。

受害者就是一众次高端酒。

尤其是禁酒令执行后,可喝可不喝的应付性酒宴大大减少,相对正式的酒宴和家宴会优先选择品质更高价格合适的茅台酒。

多年前,星空君就有一个设想:茅台的可口可乐化。

事实上,茅台也在沿着这个方向走,i茅台平台深化运营,推出文创产品(如茅台冰淇淋、巧克力)吸引Z世代消费者。

目前来看,茅台尝试的不是飞天,而是系列酒等周边。这个思路也可以理解,避免冲击飞天的高端形象。

星空君认为,将来彻底打破了稀缺性的谎言,在时机成熟的时候,茅台完全可以异地生产。

虽然没有青岛一厂的精准口感,但全国各地产的青啤销量也不错嘛

相关文章

瑞幸三季度净利润下滑,用利润换规模,门店总数逼近3万家

红星资本局11月19日消息,近日,瑞幸咖啡发布2025年三季报,第三季度营收152.87亿元,同比增长50.16%;归母净利润12.78亿元,同比下降2.74%。 增收不增利的瑞幸咖啡,用利润换来规模...

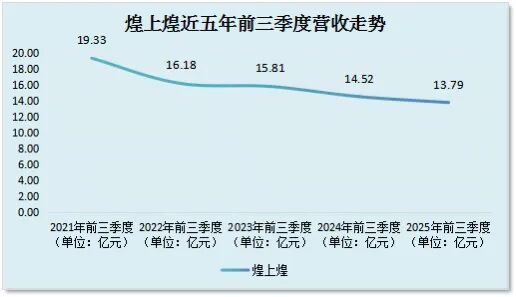

煌上煌花5亿收购的立兴食品,9月贡献474万元利润

“卤味三巨头”之一的煌上煌交出了五年来营收最差的三季报成绩单。 10月20日晚,煌上煌(002695.SZ)披露三季报,前三季度公司实现营收13.79亿元,同比下滑5.08%。 拉长时间线看,2021...

贵阳银行很努力,咋就弄了个频频“双降”?丨读财报

来源丨正经社(ID:zhengjingshe) (本文约为3300字) 【正经社“银行升级战”观察之43】 贵阳银行交出的成绩单,已经是连续第三个营收和归母净利润“双降”了。 根据中报提供的数据,2...

单季净赚超千亿!这波牛市,保险公司赚疯了

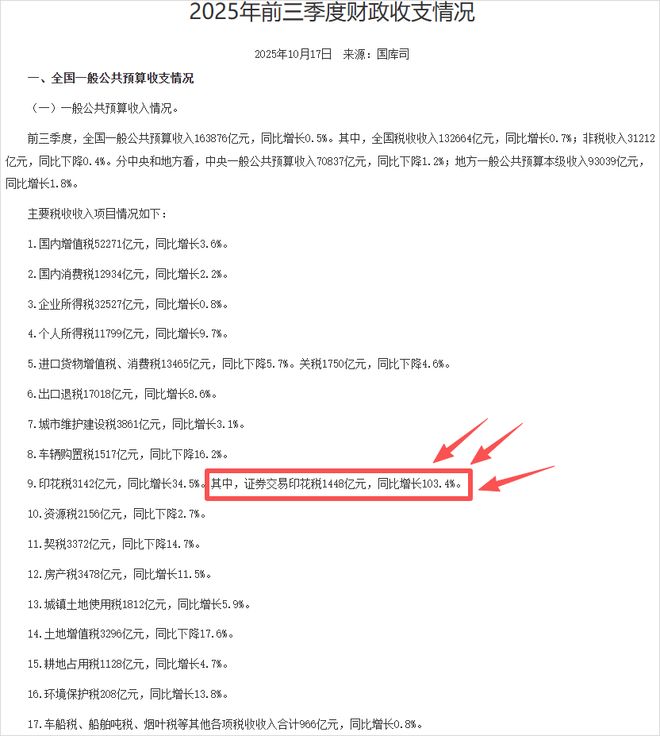

没想到吧,牛市一波,最受益的不是证券,反而是险资。 事情是这样的,前几天,国家账本出炉。 大家都看到了,证券交易印花税1448亿,涨了103.4%。 原因是去年同期基数非常低,当时 股市的 日均成交...

去年A股公司业绩稳中有进 一季报内需消费展现韧性

证券时报记者 吴志 截至4月29日晚19时,共有近5300家A股公司披露2024年年报,占A股公司总数的98%。2024年,近六成A股公司收入保持增长,申万一级行业中,电子、汽车、计算机等行业整体收入...

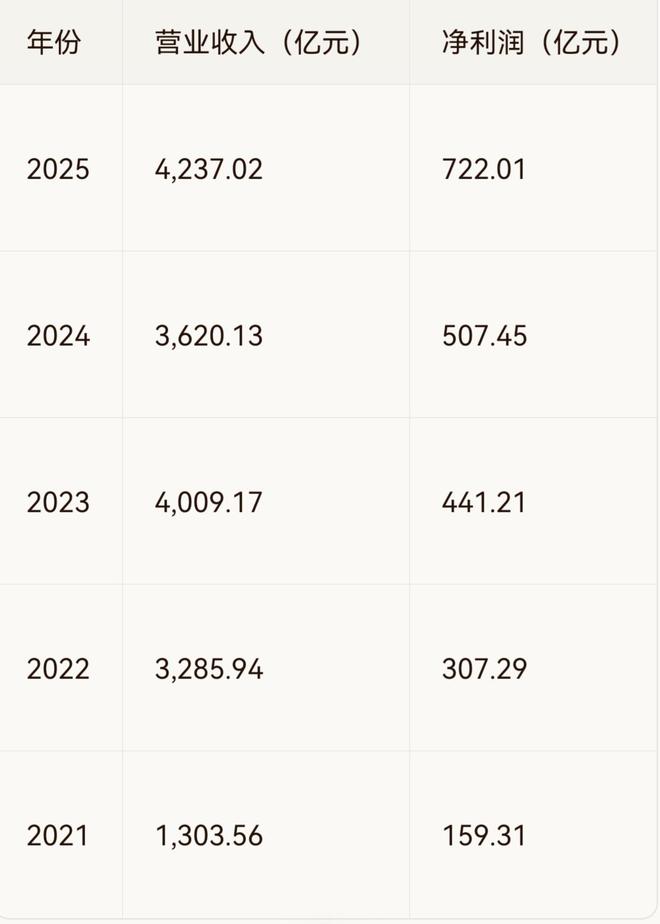

太强了!“宁王”净赚722亿元,分红361亿元,曾毓群能分到多少?

卖汽车的,不如卖汽车零部件的,你说气人不气人。我现在算是明白为什么华为不下场造车了,你只要掌握了核心技术,一样赚大钱。 “宁王”业绩爆了,2025年营收4237亿元,同比增长17.04%;净利润更是大...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1