几毛钱的芯片,利润率直追英伟达

2010年,苹果在iPhone4上首次搭载了自己A系列自研芯片。核心处理器SOC是人类制造业皇冠上的明珠,能够设计SOC的苹果,却被一个小芯片困扰:信号基带芯片。

这是个非常小的芯片。按照第三方拆机的报告,它的成本只占15美元,而A系列SOC的成本动辄一百多美元。

这么个十几块钱的东西,却成为了苹果的阿克琉斯之踵。

先是iPhone4的信号由于供应商技术出现严重问题。此后的苹果将供应商换成了高通,不光每年被高通赚走大量的利润,甚至曾一度被高通威胁断供。此后多年,苹果一直大笔投入,试图自研基带芯片,但始终以失败告终。

芯片的世界里,有很多这样的“小玩意”。从苹果手机到微软的算力中心,有无数电源管理芯片、信号芯片、网络芯片等。它们的单价极低,贵的不过几十美元,便宜的只有几毛钱。它们的工艺要求也远低于动辄3nm的CPU,很多都采用的是100nm以上的落后工艺。

但其背后,却经常是超过英特尔、联发科、高通,直追英伟达的恐怖利润。

这种反差的根本原因是:某种程度上,这些小芯片在硬件领域,扮演了微信的角色。

废品的价格,高通的利润

打开任何一部手机、电脑,都能发现几十个,甚至上百个芯片。除了CPU和GPU这两个核心之外,还有无数需要芯片的地方:USB插口有USB芯片、通电有电源管理芯片、WIFI需要WIFI芯片、网线背后还有网卡芯片……

相比于大名鼎鼎的英伟达或者高通,这些“小芯片”显得默默无闻,也非常便宜。一个USB芯片最低只需要1块钱,一个博通的WIFI芯片可能只要10块钱,几十个小芯片加在一起,也未必有一个CPU值钱。

但它们又不可或缺,它们活跃在整个数字产业,小到智能手机,大到微软的算力集群,都是这样少数核心芯片+更多小芯片构建而成。

其中,核心芯片被联发科、苹果、英伟达、AMD、英特尔、高通这几家全球最著名的芯片厂商占据,他们是整个产业市值最大的企业。

看起来,剩下的芯片都是喝汤的。

但事实恰恰相反,他们赚取的利润,丝毫不逊于CPU和GPU。

英飞凌是一家典型的“小芯片厂商”,作为一个从西门子拆分出来的芯片公司,英飞凌并不具备三星、联发科、高通那样的SOC设计能力。微控制处理器才是它的特长,比如手机里的电源管理芯片、汽车里的电机驱动芯片、耳机里的传感器。

抛开这些名词,更直观的介绍是:英飞凌是生产各种通电设备里,几毛钱、几块钱的小芯片的。

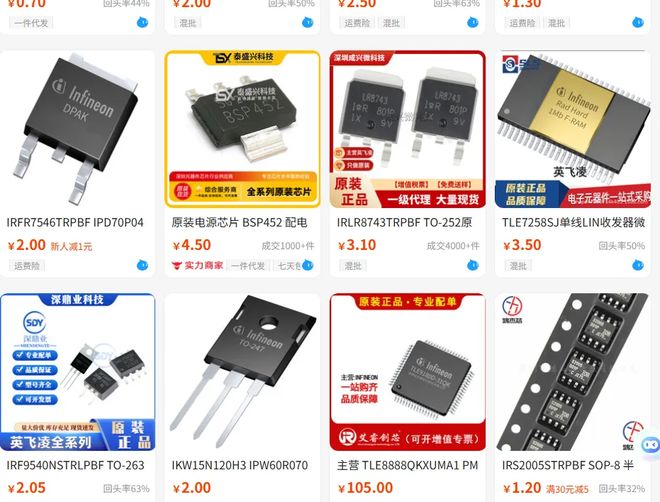

在1688上搜索英飞凌,仿佛进入了一个廉价地摊,各种芯片大多数还不到5块钱,有的只有几毛钱。在二手交易领域,这样的芯片一般都不配流入闲鱼市场,而是大多在废品收购站完成交易。

图注:1688上搜索英飞凌的结果,这些芯片在废品收购站有可能找得到。

但这门生意的赚钱程度却令人意想不到。

2024年,英飞凌净利润率高达20.8%。这还是英飞凌业绩的一个小低谷,2023年三季度,英飞凌的利润率达到26%,比同期AMD的利润率还要高,更是远高于手机芯片行业的出货量最大的联发科。

另一个“废品收购站”的常客,则是博通。

博通的业务十分庞杂,但真正的传统主营业务只有一个:通讯。小到家用路由器里的芯片、手机WIFI芯片、GPS芯片,大到数据中心的网络芯片、PCIe交换芯片,都由博通所主导。由于博通在通讯芯片领域的强大,网络上一直流行一个说法:全世界99%的网络信号,都至少要通过一个博通的芯片。

当然,在废品收购站老板眼里,博通的强大毫无意义,他们只在乎芯片里能刮出多少铜。

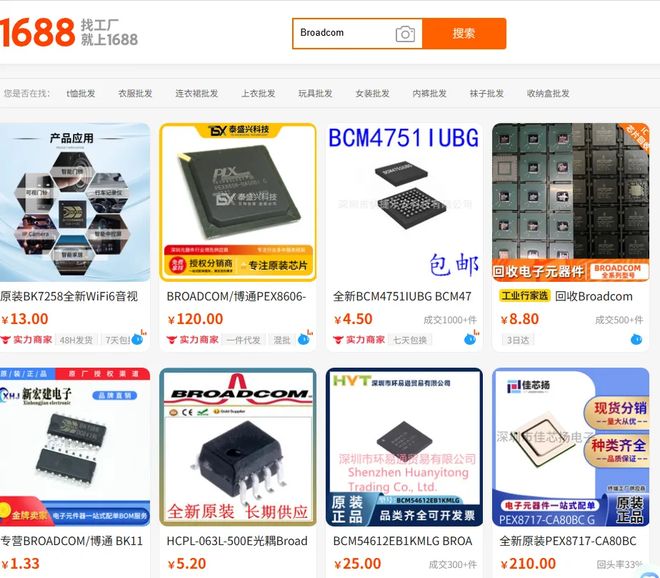

和英飞凌一样,博通芯片的客单价也极其低廉。在1688上搜索博通的英文名字,映入眼帘的仍然是几块钱到几十块不等的廉价芯片。当然,博通的整体单价还是高于英飞凌的,在数据中心和企业级交换机中,博通也有些高达数千美元的产品,但相比于动辄几万美元的企业级CPU、GPU,它们的价格仍然属于“边角料”。

相比于高通这样生产SOC的厂商,博通的业务显得非常“傻大粗”,但事实上,博通却曾经接近收购高通。它的赚钱能力,丝毫不比光鲜的英特尔、高通差。

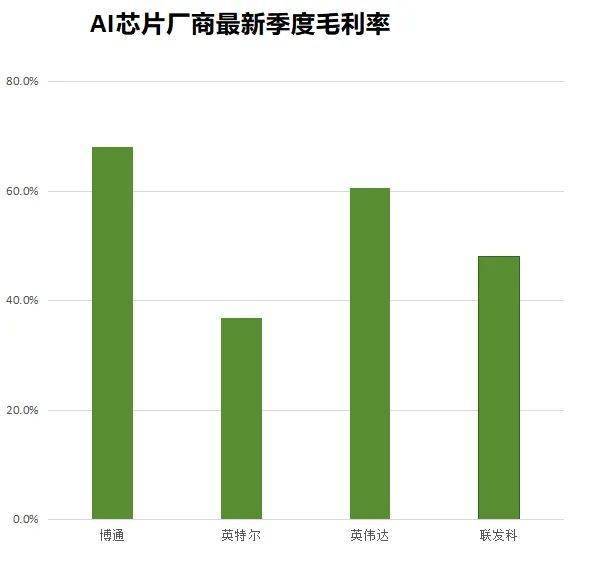

博通2024年的净利润有AI业务和一场大额收购的干扰,数据比较复杂,直接看2023年的:2023财年,博通的净利润率高达39.31%。毛利率方面,博通常年在60%以上,个别年份超过70%。

早在AI风口来临之前,博通就是纳斯达克有名的先进奶牛和利润机器,其赚取的利润率,仅次于英伟达,但远强于其他的所谓“AI芯片厂商”。

图注:英伟达的毛利率受到了H20减值的影响,排除这个影响,将超过70%,仍然是高于博通的。

作为对比,高通最新财报里的净利润率也只有25.77%。在如今的芯片头部厂商中,或许只有英伟达的利润率能高于博通。

而能生产手机高端芯片的高通、企业级CPU的英特尔,愣是赚不过生产更廉价、制程更大芯片的博通。难不成那些廉价芯片里,有什么特殊的核心技术?

芯片行业里的微信

创业公司中,最赚钱的往往不是技术合伙人,而是销售合伙人。销售合伙人也常常是真正的一把手老板。

小芯片赚钱的秘诀,也不在于高超的技术,而是一种硅基世界的“人脉 ”,并和由此诞生出的网络效应。

以基带芯片为例,它不止是一个算力的技术游戏,它需要与不同的运营商进行连接、适配。毕竟每个地方运营商的网络频段、参数、规则都不同。通俗地说:信号和方言一样,是有“口音”的。苹果的伦敦腔再标准,它也无法说给陕北人。

这种与通讯商的适配要求,一下把芯片这门标准化的工业制造,变成了一种硅基层面的“社交”游戏。

于是,一个真正全球化的基带芯片,要适配全球数百家运营商,测试周期动辄一年。许多问题没有捷径,只能依靠经验,如果适配不好,手机就会出现信号不良和发热严重的问题。这也是苹果在基带芯片方面失败的原因之一:苹果拥有可以自研顶尖SOC的技术能力,但它作为新人,难以在短时间内和全球几百个运营商“搞好关系”。

这种极高的门槛,使得高通这种既得利益者难以被撼动,即便是苹果也不得不继续缴纳昂贵的溢价。其5G基带芯片市场规模常年在50%左右,而在手机SOC市场,高通的份额不过23%,第一的联发科也只有36%。显然,这种由“社交网络”构成的护城河,比最新的技术更加坚固。

不过在“社交”领域,最强大的芯片厂商并非高通,而是博通。毕竟硅基生命99%的信号都要通过它的芯片来传递。

这也理所应当成了博通的护城河。

在企业级硬件市场中,博通扮演着连接各种设备的角色。比如其PCIe交换芯片,它负责CPU、GPU互相之间的高速互联。英伟达的超级计算集群,就用到了大量的博通芯片来实现互联。

换句话说,各种硬件之间需要交流,而博通就是它们的“微信”。

相关文章

高通回应涉嫌违反反垄断法:正积极配合有关调查

据人民邮电报,10月10日,因高通公司收购Autotalks公司未依法申报经营者集中,涉嫌违反《中华人民共和国反垄断法》,市场监管总局依法对高通公司开展立案调查。高通公司11日回应称,正积极配合中国市...

高通推出全套机器人技术组合,助力从家用机器人到全尺寸人型机器人的具身智能

周一,高通在拉斯维加斯CES展上发布了一套新一代机器人“全栈式”架构,将硬件、软件以及复合式AI整合在一起,目标是为从小型家用机器人到全尺寸人形机器人在内的各种形态提供动力。 同时,高通还同时发布了其...

毛利仅4%也要抢!手机芯片霸主高通为何押宝AI PC?

“一台电脑的利润其实不高,只有4% 而已”,高通资深副总裁兼首席营销官Don McGuire说。 但这个毛利低、竞争激烈的红海市场,却让手机新片霸主高通近年倾尽全力投入。因为这对他们而言,不只是生意...

高通,被中国车圈“卷”飞

小米在其 “四合一域控制器” 技术专利中解释了此举的原因:现有架构集成度低、协同少、硬件资源重复配置,且芯片选型受限。这一评价不仅仅指向了高通,也指向了英伟达在内的其他智驾芯片厂商。 除了对芯片能力的...

从稀土到高通,中国72小时连出10记重拳!美媒:这比关税更致命

2025年10月10日,国家市场监督管理总局发布重磅公告:因高通公司收购以色列企业Autotalks未依法申报经营者集中,涉嫌违反《中华人民共和国反垄断法》,市场监管总局已依法对高通立案调查。 消息...

高通发布新款更平价版X2笔记本电脑处理器,旨在加速AI软件的运行

全球最大的手机芯片制造商之一高通公司(Qualcomm)周一发布新款更廉价版 X2 笔记本电脑处理器。该公司表示,正在进一步加大力度,拓展作为个人电脑核心部件的处理器市场。 高通推出的新款 X2 Pl...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1