杰美特跨界豪赌

富凯摘要:PCB故事市场热捧。

作者|川扇假

近日,杰美特发布公告收购新材料公司深圳戴尔蒙德科技有限公司。此次跨界投资,让杰美特有望挣脱智能终端配件的桎梏,踏入PCB钻针行业,搭乘PCB概念的风口。

受此消息影响,杰美特股价3月23日强势涨停,24日继续大涨12.24%。

打造新增长点

作为移动智能终端配件领域的企业,杰美特虽头顶苹果产业链、华为概念、苹果与三星供应商等诸多光环,是消费电子领域根正苗红的上市公司,但究其本质,仍是一家主做手机壳、平板壳、表带等消费电子零部件及组装环节的企业。

作为国内较早涉足移动智能终端配件产品ODM/OEM业务的企业之一,杰美特凭借成熟的开发设计团队和专业的制造技术,成为业内少数具备从产品设计到模具开发、生产制造、包装入库全工序、大规模生产能力的佼佼者,也正因此,才能够获得消费电子领域众多知名公司的订单。

然而,尽管杰美特先通过ODM/OEM业务锤炼生产制造能力,再提升研发设计能力拓展自有品牌业务,但作为移动智能终端产品服务商,其发展天花板却清晰可见。智能手机保护类产品、平板电脑保护类产品市场竞争激烈,杰美特面临着巨大的市场压力。

手机壳等产品虽为消费电子产业链的一环,但行业话语权却牢牢掌握在上游终端企业手中。杰美特超50%的收入源自ODM/OEM业务,导致公司客户集中度高,极易受到消费电子行业周期波动的影响,企业护城河薄弱。因此,寻找第二增长曲线,成为杰美特上市后的重要资本战略。

在拟以现金方式收购戴尔蒙德股权之前,杰美特曾试图收购思腾合力(天津)科技有限公司的控制权,这是一家AI算力解决方案提供商。杰美特曾若交易顺利完成,公司将拓展算力服务器、AI管理软件及云计算业务的产品能力,结合自身在移动智能终端保护类产品行业的丰富客户资源与销售渠道,丰富产品类型。然而,因双方未能就核心条款达成一致,该并购计划最终折戟沉沙。

此次收购戴尔蒙德部分股权,杰美特旨在拓宽产业布局,打造新的业绩增长极。通过与戴尔蒙德实现资源共享、技术互补与市场联动,杰美特期望提升盈利能力及可持续经营能力,为公司的长远发展注入强劲动力。

值得注意的是,此次收购协议中设定了特殊条款,与以往被收购方的业绩承诺截然不同,若戴尔蒙德未能在2029年12月31日前实现合格上市,或出现财务不规范、核心人员离职等情况,其创始股东需按6%/年的利率回购杰美特所持股权。

戴尔蒙德的产品线丰富多样,涵盖纳米导电金刚石涂层微型刀具、透明导电玻璃、表面高结合力金属涂层服务等多个领域。其产品广泛应用于PCB线路板钻头、陶瓷加工刀具、石墨刀具、义齿车针等多个行业,作为PCB行业的“卖铲人”,戴尔蒙德为PCB加工提供微钻、铣刀等关键设备,是PCB行业上游的重要供应商。

从业绩表现来看,戴尔蒙德在2024年尚处于亏损状态,净利润为-861.84万元;但到了2025年,公司业绩实现扭转。根据公开数据显示,2025年1月至11月,公司实现营业收入约1亿元,净利润约1306万元,成功扭亏为盈。

杰美特在公告中表示,希望通过本次交易拓宽产业布局,打造新的业绩增长点,提升盈利能力及可持续经营能力。但资本市场的目光更为犀利,他们看的是杰美特这份不“赌”标的公司业绩,而“赌”其四年内上市的并购方案,这让市场对杰美特的未来估值充满了期待。

业绩困局待解

无论从股价表现还是业绩水平来看,杰美特都急需新鲜血液的注入以重振市场信心。

杰美特2020年上市当年,公司净利润即出现下滑,随后几年更是陷入亏损泥潭。2021年至2023年,公司归属于上市公司股东的净利润分别为2822万元、-1.16亿元和-9162万元,扣非净利润也连续多年为负。

杰美特业绩的波动受多方面因素影响,公司将其归结为市场竞争加剧、原材料价格上涨、客户结构变化等。为扭转业绩颓势,杰美特采取了一系列措施,如加强成本管理、优化产品结构、拓展销售渠道等。

2024年,杰美特终于实现扭亏为盈,归母净利润达到707万元,然而,这一盈利水平仍然较低,且公司营收增长缓慢。进入2025年,杰美特业绩再次出现波动,前三季度营业收入同比下降21.08%,归母净利润亏损2512.13万元。公司也在2025年业绩预告中公布,2025年将是亏损局面。

杰美特业绩的反复波动暴露了公司在市场竞争中的脆弱性,也凸显了公司转型升级的紧迫性。

杰美特的股价表现与其业绩波动紧密相连。上市初期,公司股价一度飙升,市值突破百亿元大关。然而,随着业绩的变脸和市场的理性回归,股价开始持续下跌。2024年,由于业绩持续低迷,杰美特股价跌入历史低位,较发行价暴跌80%,市值大幅缩水。

随着消费电子行业的复苏和AI技术的迅猛发展,相关概念股受到市场热捧,杰美特作为移动智能终端配件领域的龙头企业,也一度受到资金的关注。然而,由于公司业绩未能持续改善,且所在领域并非移动智能终端核心产业链,导致杰美特的市场关注度不足,加上公司业绩的低迷,导致杰美特股价在2025年呈现震荡下行的态势。

步入2026年,随着杰美特跨界并购的意愿愈发强烈,市场对杰美特的关注焦点已不再局限于其现有业务。不过,杰美特此次收购的估值相较于戴尔蒙德的净资产,增值率超过500%。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

相关文章

房地产企业想跨界通信,大名城拟6.9亿入股佰才邦!公司股价险跌停

大名城(600094.SH)再次开启跨界投资。11月13日,大名城发布公告,其全资子公司深圳名城金控(集团)有限公司(以下简称“名城金控”)拟购买北京佰才邦技术股份有限公司(以下简称“佰才邦”)28...

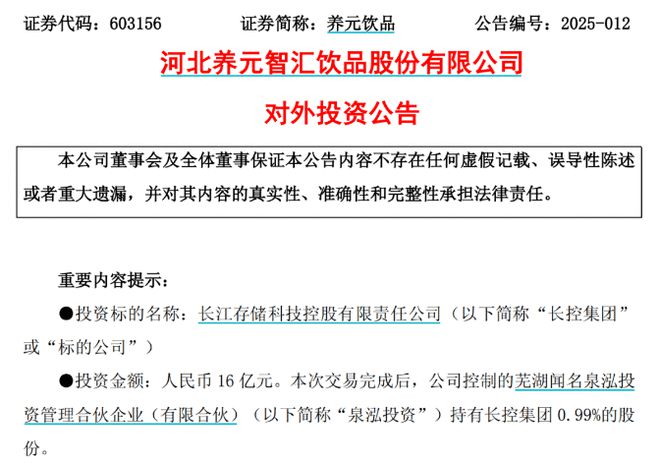

“六个核桃”投资16亿进军半导体

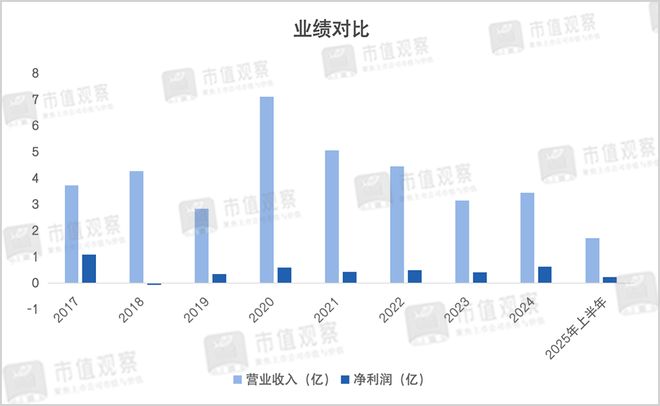

养元饮品4月25日下午披露,公司控制的泉泓投资以货币出资方式对长江存储出资了16亿元。交易完成后,泉泓投资持有长江存储0.99%股权。 高达16亿元的投资额,相当于养元饮品2024年全年净利润的九成以...

海澜之家“玩票”,跨界投资饮用水赛道,分析师:不看好

红星资本局12月6日消息 海澜之家的生意,或从“衣柜”扩展至“水杯”。日前,江阴海澜之水饮料有限公司(以下简称“海澜之水”)成立,该公司为海澜之家(600398.SH)全资孙公司。 有行业分析师认为,...

豪掷6.6亿跨界“卖药”,58同城姚劲波想突围,还差一个雷军?

· ·· 6月3日晚,上市公司易明医药宣布变更实控人,接手的是“远古互联网大佬”姚劲波。这也是他第一次“掌控”一家A股上市公司,而且仅花费了6.6亿。 资本市场还挺给他面子,6月4日复牌后,易明医药连...

“火腿第一股”入局光通信,是跨界豪赌还是资本游戏?

近年来,全球科技巨头的AI军备竞赛愈演愈烈。“MAMA”四巨头超3000美元的年度资本开支、甲骨文3000亿美元的“炸裂”合同等让赛道投资渐入狂欢。 在此背景下,头顶“火腿第一股”光环的金字火腿也要投...

收购美特新材 雪天盐业跨界新能源

雪天盐业正通过跨界投资寻找新的业绩增长点。近日,雪天盐业发布公告称,公司已签署收购湖南美特新材料科技有限公司(以下简称“美特新材”)41%股权相关协议并完成工商变更登记,雪天盐业持股比例由20%提升至...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1