健信超导IPO:业绩增速放缓、研发投入不足,毛利率短板如何弥补

根据上交所官网信息,宁波健信超导科技股份有限公司(以下简称“健信超导”)科创板IPO即将迎来上会审核,时间定于10月21日。

但在“闯关”前夕,该公司却因一系列经营数据与行业的显著差异,持续处在市场与监管的聚焦之下。从业绩表现看,该公司业绩已出现明显放缓。在此前两轮问询中,健信超导的毛利率低、研发投入不足,以及未来成长性等问题也遭到监管反复追问。

业绩增速放缓,毛利率远低于同行

健信超导专注于医用磁共振成像(MRI)设备核心部件的研发、生产和销售等业务,主要产品包括超导磁体、永磁体和梯度线圈,占MRI设备核心部件成本的比例在50%左右。

2022年至2024年以及2025年上半年,健信超导实现营收分别为3.59亿元、4.51亿元、4.25亿元、2.52亿元;净利润分别为3463.50万元、4873.47万元、5578.39万元、3191.84万元;扣非净利润分别为3085.23万元、4473.80万元、5026.76万元、3039.80万元。

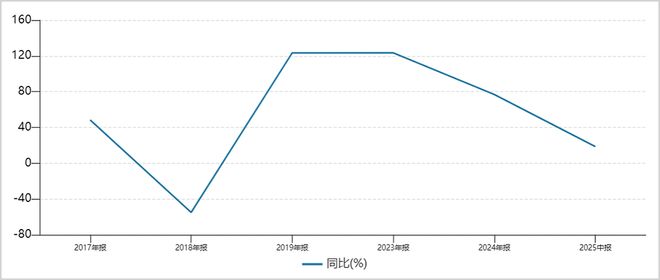

从数据可以看出,2024年健信超导的业绩表现欠佳,营收同比下降5.58%,扣非净利润也仅增长12.36%,相较2023年45.01%的增速已相去甚远。

值得关注的是,2022年至2024年期间,健信超导的营业收入复合增长率仅为8.88%。除成长性遭受质疑外,市场对其毛利率低于同行的表现,也极为关注。

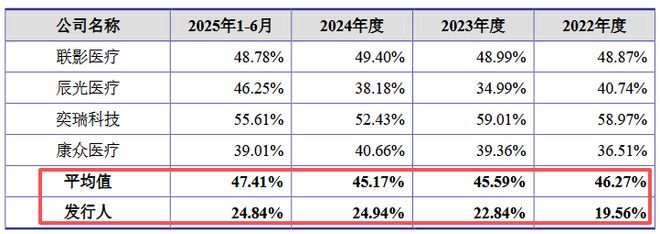

根据公司披露,2022年至2024年以及2025年上半年,健信超导主营业务毛利率分别为19.56%、22.84%、24.94%、24.84%,远低于同行平均值的46.27%、45.59%、45.17%、47.41%,各期分别低了26.71个百分点、22.75个百分点、20.23个百分点、22.57个百分点,逊色不少。

针对同行业可比公司毛利率均值持续稳定维持在40%左右,并且大幅高于公司的情况,监管也提出了疑问。上交所要求健信超导说明公司毛利率低于同行业可比公司均值的原因及合理性。

健信超导回复称,除了常规的细分产品、客户结构和市场地位差异外,公司基于企业使命、经营策略确定了当前合理的毛利率水平。在基于成本对产品进行了合理定价的同时,经营策略在保持合理毛利的情况下,通过销量及收入增长获取更多盈利。

健信超导的毛利率远低于同行均值,市场对其持续盈利能力提出了不小的质疑,要想缩小与同行的差距,无疑要在技术研发与创新等方面付出更多努力。

研发投入不足,研发内控制度亟待完善

作为拟在科创板上市的企业,健信超导的研发投入低于同行均值,暴露了公司在创新驱动力方面的不足。

根据公司披露,2022年至2024年以及2025年上半年,健信超导的研发费用分别为2033.18万元、2441.93万元、2764.54万元、1675.22万元,该公司最近三年研发投入复合增长率达到16.61%。

在招股书(上会稿)中,健信超导自称,已掌握了超导磁体研发、生产的核心技术,并成为MRI设备行业的主要参与者之一,表明公司对技术创新的重视,但其在研发方面的投入明显落后于同行。

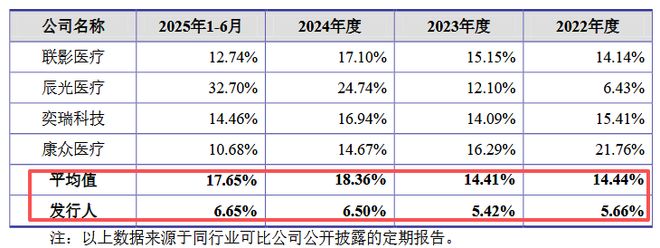

2022年至2024年以及2025年上半年,健信超导的研发费用率分别为5.66%、5.42%、6.50%和6.65%,与同行业可比公司均值14.44%、14.41%、18.36%、17.65%相比,分别低了8.78、8.99、11.86和11个百分点,差距不小。

这种研发投入的相对不足,在某种程度上也解释了公司的毛利率为何始终低于同行均值。客观来说,健信超导的研发费用率虽然整体上在提升,但与行业内其他竞争对手相比仍显不足,不禁让人质疑其研发实力是否与公司技术先进性水平相匹配。

此外,健信超导还存在委托研发的情况,尤其是存在向个人委托研发的情况,包含Zealax,Inc.、王超、李国超等。其中,李国超2015年至2016年曾在公司任职,随后因家庭原因离职,通过委外合作的方式继续参与公司研发。在首轮问询中,上交所对其委托研发与上述自然人是否存在其他利益安排产生了质疑。

数据显示,2022年至2024年以及2025年上半年,健信超导研发费用中的委托研发费分别为199.27万元、120.47万元、29.13万元、29.13万元。

同时,健信超导副总经理、总工程师郑杰在未记录工时情况下,其薪酬却计入了研发费用,上述事项的合理性也遭到了监管的追问。上交所要求公司说明“如何保证工时记录的准确性及有效性,相关原始资料是否完整、准确,是否存在修改情况”。

需要说明的是,研发的核心价值在于创新成果的转化,在健信超导登陆资本市场之前,其研发投入力度,以及研发内控等问题都需要妥善解决,进一步打消市场的顾虑。

IPO前大额分红,募资9000万补流被取消

在IPO前,健信超导曾进行大额分红,随后又补流9000万的情况,再次引发外界对公司的质疑。

根据健信超导的回复函,该公司在2021年至2024年分别现金分红了1000万元、1,999.97万元、1,999.96万元、1,999.96万元,最近三年报告期内累计分红5999.89万元,同期净利润总和达到1.39亿元,累计分红占同期净利润总和的43.12%。

通常情况下,处于成长阶段的企业应倾向于留存利润,用于补充营运资金或投入研发创新,但健信超导却选择在IPO前进行大额分红。

事实上,健信超导在2022年至2024年经营活动现金流波动较大,分别为-3675.73万元、6983.15万元、-2060.27万元,在经营性现金流净额两度为负的情况下,健信超导为何仍坚持现金分红?

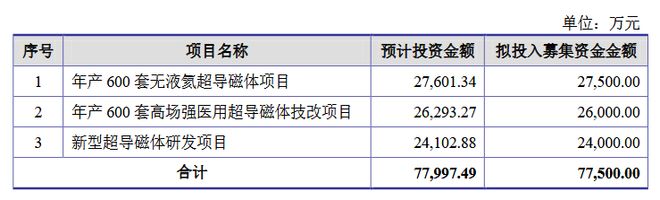

一边大手笔分红,一边却又向资本市场募资补血。根据此前的招股书(申报稿),健信超导原本募资9000万元用于补充流动资金,而最新的招股书(上会稿)显示,这笔募资已被取消。

健信超导在第二轮回复函中表示,结合公司实际经营情况及未来发展规划等因素,公司第一届董事会第十六次会议对募投项目进行了调整,取消补充流动资金项目,调整后本次募集资金总额不超过人民币7.75亿元。

整体来看,毛利率低于同行,且研发投入不足等问题一直存在,健信超导的“技术概念”正面临“经营现实”的严峻考验。

相关文章

业绩增速放缓 珀莱雅海外市场寻机

今年上半年,国货美妆头部品牌珀莱雅再次交出一份营收、净利润双增的成绩单。珀莱雅近日发布的财报显示,今年上半年营收53.62亿元,同比增长7.21%;净利润为7.99亿元,同比增长13.8%。 不过,...

金添动漫赴港IPO:外部IP授权依赖与内外巨头夹击隐忧

10月20日,IP趣玩食品生产商金添动漫正式宣布赴港IPO,而此前曾从新三板摘牌退市。 尽管IPO能解资金燃眉之急,但公司背后存在的高度依赖外部IP授权,以及市场竞争加剧等隐忧,并未随之消散。 【业绩...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1