合同没谈拢,清华博士被迫停止撤退,此前已套现8亿仍不满足

上市公司控制权转让,看似高大上的资本运作,归根结底还是一门生意。

生意能不能成,往往不是东西不够好,而是价格没到位,就像菜市场买菜,品相差一点的,只要价格够低,照样有人愿意接盘。

最近,天瑞仪器的一则公告,再次印证了这个简单的道理。公司实控人刘召贵筹划多时的控制权转让,又一次黄了。

公告里说得挺含蓄,叫“未就重大事项达成一致”,但明眼人都明白,所谓重大事项,最核心的就是价钱没谈妥。

这已经是刘召贵第二次“撤退失败”了。上一次是在2023年5月,前后谈了一年多,最终也卡在价格上。

当时给出的理由是“融资环境变化”,说白了,还是买方觉得贵,而卖方又不甘心贱卖。

那么,天瑞仪器这个“壳”,到底是个什么成色?为什么两次都卖不动?背后又藏着实控人怎样的心思?

如前所说,刘召贵想脱手天瑞仪器控制权,已经不是一天两天了。这位清华大学核物理专业的博士,曾经是分析仪器行业的领军人物,一手把天瑞仪器带上市。但如今,他似乎去意已决。

第一次尝试是在2023年。那会儿市场环境就已经不算乐观,买卖双方拉扯了一年,最终还是因为估值问题不欢而散。卖方觉得自己的公司好歹是个上市公司,有自己的技术和市场,价格不能太低;买方看着公司一路下滑的业绩和越来越难看的财报,心里直打鼓,生怕接了个烫手山芋。

这次是第二次尝试。从公告来看,双方接触了,也谈了不少细节,但最关键的价钱关卡,依然没过。

就像两个人相亲,家庭背景、职业规划都聊了,最后因为彩礼谈崩了。

资本市场上的买卖,尤其是控制权转让,从来都不只是情怀和梦想,更是真金白银的算计。

天瑞仪器现在的基本面,确实很难给买方足够的信心去出一个高价。

如果把天瑞仪器比作一筐待售的苹果,那它现在的品相,确实很难让人给出高价。

最扎眼的是持续亏损。具体来看,归母净利润连续四年亏损,扣除非经常性损益的净利润更是惨淡,连续六年都是负数。一家公司主业连续六年不赚钱,这本身就是一个危险的信号。

营收下滑的趋势更是触目惊心。2021年的时候,公司一年还能有近16个亿的收入,到了2024年,营收已经缩水到8.5个亿左右,几乎腰斩。2025年前三季度,营收继续同比下降超过26%。盘子越做越小,市场竞争力可见一斑。

更让人担心的是公司的“健康指标”。比如应收账款,这个数字高得离谱。2025年半年报显示,应收账款竟然占到营业收入的154%!这意味着,公司卖出去100块钱的货,有154块钱的货款还没收回来(包含往年累积)。这生意做得,表面上有了营收,实际上现金根本没进账,全是白条。

应收账款周转率也在持续下滑,从2023年上半年的1.18次,降到2025年上半年的0.61次。这说明公司收回欠款的速度越来越慢,资金链的压力越来越大。再加上营业利润率长期为负,成长能力萎缩,这一系列财务数据勾勒出的,是一个在泥潭中挣扎的企业形象。

这样的基本盘,潜在买家在掏钱之前,自然要反复掂量:我花大价钱买来的,到底是一个能下金蛋的母鸡,还是一个需要不断填坑的无底洞?

虽然公司这筐“苹果”品相不佳,但种苹果的人,却早已赚得盆满钵满。刘召贵在天瑞仪器上的资本退出,可以说是一场历时漫长、节奏精准的“胜利大逃亡”。

自公司2011年上市以来,刘召贵就开启了减持套现的模式。通过二级市场一点点卖出,再加上几次大规模的协议转让,他累计从上市公司套现的金额,据媒体估算高达8亿元左右。

这个过程非常有章法。从2015年开始,他就在二级市场上持续减持,积少成多,到2023年中,这部分套现约5.5亿元。除此之外,2021年和2023年,他分别通过协议转让5.63%和5.01%的股权,一次性就套现过亿。

经过这么多年持续不断的减持,刘召贵持有的天瑞仪器股份,已经从上市之初的42%,降到了现在的16%左右。也就是说,他大部分的身家,早已从纸面上的股票市值,变成了实实在在的银行存款。

与此形成鲜明对比的是,天瑞仪器上市这么多年来,给全体股东的分红总额只有2.36亿元。按照刘召贵早期的持股比例,他能从分红里拿到的钱,跟他减持套现的8个亿相比,简直是九牛一毛。

这也就解释了,为什么刘召贵如此执着地想要卖掉控制权。对于他个人而言,该赚的钱已经赚到手了,剩下的股权,更像是一个需要承担经营责任和风险的“包袱”。如果能找到一个接盘侠,把这个包袱连同公司的责任一起转让出去,无疑是完美的谢幕。

回顾刘召贵的创业史,起点其实很高,也充满了理想主义的色彩。

他是湖北人,17岁就考上了清华大学的工程物理系,是个不折不扣的学霸。在清华一口气读到博士毕业,拿到了核物理专业的博士学位。在那个年代,博士是稀缺人才,大多数人都选择了稳定的高校或科研院所。

但刘召贵选择了一条不一样的路。他先去了一家西安的民营企业,干了两年后,就和几位清华校友一起,凑了5万块钱,注册了一个“研究所”(因为当时注册公司要10万块,钱不够)。这个不起眼的研究所,就是天瑞仪器最早的雏形。

他们最早研发的是X射线荧光光谱仪,技术是有了,但不懂市场,公司一度很艰难。转机发生在刘召贵把公司搬到深圳之后,市场的活力被激发出来,产品销量猛增,公司很快做到了行业第一。之后他又把公司搬到昆山,最终推向创业板上市。

在上市之前,刘召贵也曾意气风发,说过要把天瑞仪器做成分析仪器领域的“海尔”或“华为”。他确实也抓住了几次行业机遇,比如贵金属检测热、欧盟环保指令等,带领公司迅速发展。

然而,上市仿佛是一个分水岭。资本市场的魔力,似乎逐渐让企业家的重心从实业经营,偏移到了资本运作上。上市变成了终点,而不是做大做强的新起点。通过减持实现个人财富自由,比通过经营公司赚取利润,看起来要“快”得多,也“容易”得多。

刘召贵的故事,某种意义上是中国资本市场的一个缩影。很多企业家怀揣技术梦想和产业报国的初心进入市场,最终却在资本的浪潮中,不知不觉变成了以套现离场为目标的“收割者”。公司的业绩曲线和实控人的套现曲线,背道而驰,越走越远。

虽然已经失败了两次,但可以预见,第三次也不远了。

相关文章

暴跌900%,按摩第一股炸雷了

临近马年春节,资本市场波诡云谲。 作者 |云帆 来源 |投资家(ID:touzijias) 临近马年春节,资本市场波诡云谲。 大盘一天一行情。没有IPO的公司,边讲故事,边拼命上市。 但也有上市公司...

21亿元入主上纬新材,智元机器人否认“借壳”

具身智能企业智元机器人即将入主一家上市公司。 7月8日晚间,上纬新材(688585.SH)发布多份公告,宣布将进行控制权转让。要约收购方正是智元机器人运营主体及其核心团队设立的持股平台上海智元恒岳科技...

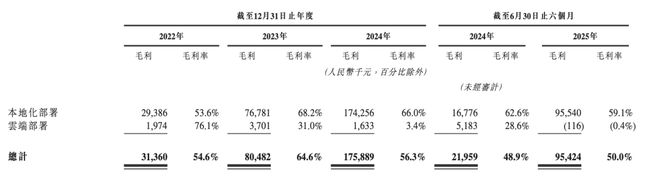

智谱IPO,为何没有惊喜?

2026年1月8日,智谱在港交所主板挂牌上市,发行价为每股116.2港元,以120港元/股的价格开盘后,最高冲至121港元/股,但是之后震荡下行,盘中跌破发行价,至116.1港元/股。 截至发稿,智谱...

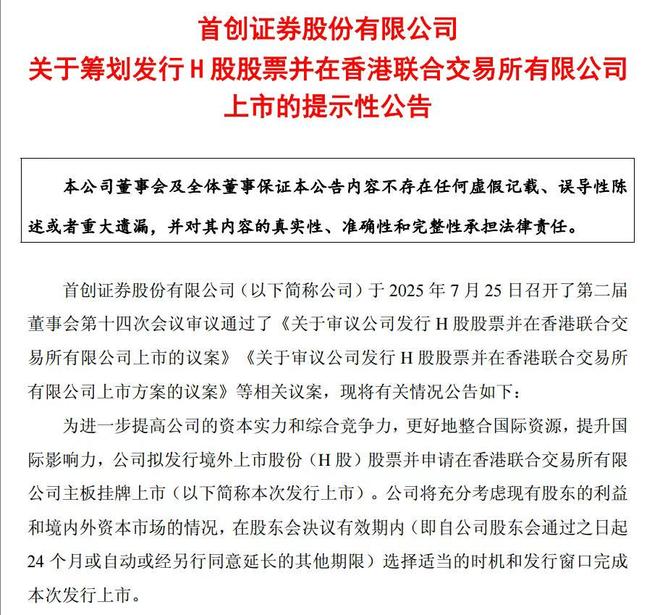

业绩下滑硬闯港交所,首创证券这条路不好走

· ·· 目前,在“A+H”两地双上市的券商一共有13家,首创证券正在努力成为第14家。 但这条路可不好走,毕竟那13家前辈,都是三中一华之类的大券商,要规模有规模,要业绩有业绩,首创在他们面前不够看...

Walker S2启动量产并交付,优必选何时走出高收入、高亏损的怪圈

优必选(09880.HK)机器人“军团”吹响的集结号,看得人热血沸腾。 近日,优必选发布视频,宣布其首批全尺寸工业人形机器人Walker S2正式开启量产交付,将分批投入汽车制造、物流等产业一线。 视...

周末重大利好!阿里巴巴给国产算力空中加油,三星、SK海力士被美国撤销豁免

过去一周全球重磅事件不断:国内来看,国务院发布深入实施“人工智能+”行动意见;上海出台楼市新政“组合拳”,发布加快推进城中村改造工作实施意见;《中共中央国务院关于推动城市高质量发展的意见》对外公布。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1