贵州茅台三季度几乎零增长了,张德芹走后,陈华压力大了

这或许是近年来贵州茅台最惨的三季报。

10月29日晚间,贵州茅台发布第三季度报告,2025年1-9月公司实现营业总收入1309.04亿元,同比增长6.32%,利润总额894.03亿元,同比增长6.37%;归母净利润646.26亿元,同比增长6.25%。

值得注意的是,2025年第三季度,贵州茅台营收390.64亿元,同比增长0.56%;净利润192.24亿元,同比增长0.48%。

无论是营业收入还是净利润,贵州茅台罕见的下降到不到1%。

结合半年报数据可见,一季度高双位数增长、二季度降至个位数、三季度逼近零增长,增长动下滑得惊人。

还值得关注的是,贵州茅台经营活动产生的现金流量净额为381.97亿元,同比下降14.01%,反映出现金流面临一定压力。

与此同时,存货方面,也出现增长。

贵州茅台截至三季度末存货558.59亿元,同比增长15.83%;

还有合同负债,出现双位数下滑。

截至三季度末77.49亿元,合同负债同比减少21.97%。

如果拆分来看具体的产品,茅台酒则仍然保持着增长。

对比可以发现,尽管第三季度增速放缓,但是茅台酒仍然维持了增长。

更惨的是系列酒。

第二季度变成下跌,第三季度则是扩大到双位数下跌。

今年初,贵州茅台曾提出2025年总营收同比增长约9%的目标。

按照年初的设定目标,贵州茅台需要在今年最后一个季度加速冲刺。

要完成全年9%增长,4季度要同比增长40亿。

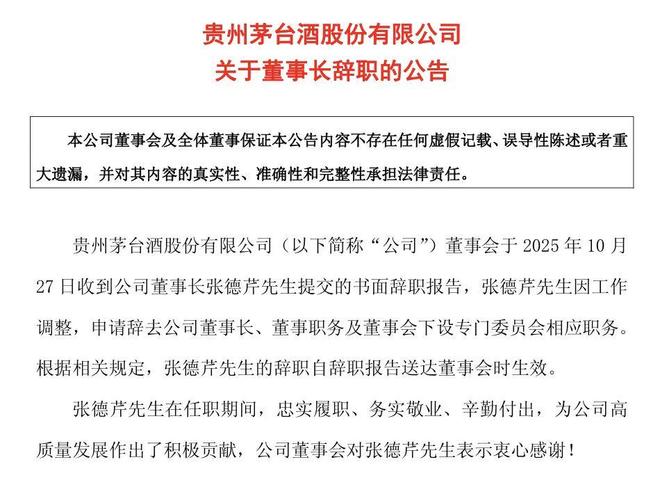

任职仅一年半,张德芹挂帅而去,对于卸任原因,并没有公开定论。

很多人说可能是业绩不佳、可能是对省里支持不够等等。

至少在贵州茅台的公告中,对其也是十分感谢,证明其目前并无过错。

而接班的陈华,压力大了。

白酒最大龙头几乎零增长,在目前的深度调整期,可以说更是一盆冷水浇透了整个白酒行业。

华创证券数据显示,2025年三季度白酒行业动销同比下滑超 20%。

分场景来看,商务宴请表现较弱,大众消费、婚喜宴场景相对坚挺、Q3降幅较小,高端礼赠节前有改善。

从酒企表现来看,普遍更加务实,加速调整出清,减少渠道压力,同时缩减费投力度、提升经营效率。

回款端,茅台、五粮液、汾酒等头部酒企回款进度达80%+,区域酒企整体进度尚可、多数达到70%,次高端酒企压力较大。

行业根基受冲击业绩压力的核心传导链,直指白酒价格体系的持续恶化。

10月28日,53 度飞天茅台散瓶批价跌破 1700元 / 瓶,较年初跌幅超 31%,创上市以来新低。

价格颓势背后是供需失衡的加剧。

国家统计局数据显示,白酒产量已连续八年下滑,2025 年上半年规模以上企业产量同比下降 5.8%。

但库存压力反而上升 —— 行业平均库存达 2-3 个月,部分区域酒企甚至超过 6 个月,而茅台 1.5-2 个月的库存已属 “健康水平”。

这种 “减量不减库” 的矛盾,说明需求萎缩速度远超供给调整节奏。

还有消费者的习惯变化、低度酒的冲击等等,都把目前的白酒行业下跌再持续下去。

业绩增速的逐季下滑、价格体系的持续探底、需求复苏的遥遥无期,也证明一个问题:

行业困难时期尚未过去。

第四季度,茅台会出现负增长吗?

相关文章

净利润暴跌8成,华致酒行如何破局?

6月18日,2025年(第二十二届)世界品牌大会暨中国500最具价值品牌发布会上,华致酒行上榜,品牌价值359.15亿元,价值增幅12%。 看起来,华致酒行似乎势头仍在。但众所周知,近年来白酒行业进入...

洋河增长困境,谁最着急?

曾稳居白酒前三的洋河股份,如今陷入增长困局。2024年其营收净利双降,行业排名跌至第五。从库存积压到渠道矛盾,从产品竞争力不足到资本市场的信任危机,洋河的困境既是行业周期的缩影,更是其自身战略与管理...

白酒的周期走到哪了?

4月23日,白酒板块集体向上,迎驾贡酒涨停,老白干酒、古井贡酒、山西汾酒、皇台酒业、金种子酒、今世缘等纷纷跟涨。 2025年,对白酒行业而言是极不平凡的一年。 如果说2024年仍是“量降利升”,行业产...

口子窖预计2025年净利腰斩,创上市以来最大年度跌幅!实控人全年套现超3亿元

对于业绩预减的主要原因,口子窖在公告中称,主要系报告期内白酒行业市场分化与渠道变革加剧,叠加需求下行及政策变化影响,核心利润来源高端窖产品销量大幅下滑,导致营业收入减少;同时为保证公司运营及市场持续投...

金种子酒总经理悬空4个月,中高端酒缩水3800万

导语:与古井贡、迎驾贡、口子窖并列“徽酒4朵金花”的金种子酒仍未走出亏损泥潭。 近日,金种子酒(600199.SH)第三季度财报显示,公司前三季度实现营收6.28亿元,同比下降22.08%;归母净利...

穿越白酒调整周期,洋河换帅释放了什么信号?

白酒龙头企业洋河,人事变动的靴子终于落地。 7月21日,洋河官网发布公告称,在股东会之后,公司召开第八届董事会第十一次会议,选举顾宇为公司第八届董事会董事长。 这也意味着,自本月初前任董事长张联东递交...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1