gpu

如果A股是牛市,那也只是结构性牛市。你看到的牛市,其实炒的是资产重估。

资产重估的核心在于寻找预期差。基于新的信息、新的叙事,资本去挖掘那些被传统估值体系所低估的、隐藏的价值,并重新定价。

而当下A股的预期差,早已不是白酒的品牌护城河,也不是新能源车的渗透率,而是可以改变世界的AI产业。

一直以来,全球资本对以英伟达为首的海外AI巨头青睐有加。这不仅仅是对其技术护城河的认可,更是对美国AI霸权的押注。在某种程度上,看多英伟达,就是看好美国利用AI技术延续其霸主地位。

妙投却认为,美国AI霸权主义将逐步瓦解、国内AI崛起将成为最大的预期差。

一、突围

寒武纪的股价飙升,正是这场国内AI突围战初见成效的缩影。

要理解这场突围战,首先我们要看清对手的战略。美国一直都在毫不掩饰地推行“美国优先”的AI霸权战略。

2025年7月23日,特朗普政府正式发布了《赢得AI竞赛:AI行动计划》,并提出3大支柱:

加速创新:巩固技术领先地位。

2.建设美国AI基础设施:通过加速建设数据中心、芯片厂、能源网络等物理“硬实力”,确保算力优势。

3.引领国际AI外交与安全:将技术优势转化为地缘政治影响力。

该计划直截了当地指出,美国不仅要在国际组织中对抗中国的影响力,更要向盟友出口完整的AI技术栈(硬件、模型、软件、应用和标准),以防止这些国家“转向我们的竞争对手”。

AI时代的竞争,不仅是技术的竞争,更是规则的竞争,美国深谙此道。

美国企图通过主导全球AI治理规则,将“美国价值观”嵌入国际标准,让盟友在政策层面不得不与美国捆绑,形成“技术依附-政策协同”的粘性关系,最终建立起一个AI技术联盟。

面对如此步步紧逼的封锁,中国的寒武纪们没有选择,唯有卧薪尝胆,正面突围。

美国在算力硬件(先进芯片)和大模型(核心算法)上设下了两大“卡点”。一旦解决这些卡点,中国的寒武纪们也就面临价值重估,给国产AI芯片行情带来了支撑。

算力硬件卡点,靠“曲线救国”

一直以来,美国通过出口管制,禁止英伟达H100/H200等顶级芯片对华销售,企图削弱国产大模型训练的能力。

近日,国内AI独角兽DeepSeek(深度求索)在发布其最新大模型V3.1时,官宣了一个看似不起眼的细节:模型使用了一种名为“UE8M0 FP8”的全新参数精度,并明确指出,这是为“即将发布的下一代国产芯片”量身设计的。

这是一个什么概念?我们可以打个比方。

芯片就像一个工厂车间。过去,要完成一个复杂的AI计算任务,需要几台巨大、精密且昂贵的德国进口机床(代表英伟达的高精度GPU)。而现在,DeepSeek通过改变任务的加工流程(即改变数据格式),使得这个任务可以被几十台小巧、简单且便宜的国产机床(代表国产GPU的计算单元)组成的流水线高效完成。

也就是说,寒武纪等国产芯片有望加速替代。DeepSeek没有在对方最强的领域硬碰硬,而是用软件上的前瞻性设计,主动去适配和赋能国产硬件,为国产芯片“扬长避短”铺平道路。

2.开源生态打破闭源封锁

此前,美国主流大模型如OpenAI的GPT-4、Anthropic的Claude,都采取闭源路线。盟友想用也只能通过API接口付费调用。这背后是赤裸裸的旧时代科技霸权逻辑——复刻苹果商店的打法,通过闭源、垄断、涨价,最终实现对全球市场的“技术收割”。

而以DeepSeek为代表的中国大模型厂商,则选择了开源,让成千上万的企业能以极低的成本用上大模型,打造出了开源生态。

生态对国产芯片替代同样重要。做个类比,高端芯片需与特定操作系统(如 Windows )兼容,而国产芯片目前无法支持主流操作系统,导致无法替代;而大模型就是那个系统,GPU就是高端芯片。

正因为开源生态的蓬勃发展,OpenAI等巨头依靠闭源维持霸权的战略,根基开始动摇。

2025年8月6日,一直对开源嗤之以鼻的OpenAI,终于被迫放出了其传闻已久的开源模型:GPT-oss-120b和GPT-oss-20b。值得玩味的是,这两款模型的核心架构,与DeepSeek的多款开源模型一样,都采用了MoE架构。

这标志着,开源生态已经战胜了闭源,是中国AI崛起的另一个信号。

另外,分析机构Artificial Analysis发布的《2025年第二季度中国AI现状报告》指出,中国顶尖AI实验室与美国领导者的性能差距,已经从ChatGPT发布后的一年多,缩小到不足三个月。

中国AI反攻的号角已经吹响。当然,我们必须清醒地认识到,这幅反攻的“拼图”还不完整。下游的AI应用服务商需要时间全面转向国产大模型和国产芯片,建立生态;上游的光刻机等核心半导体设备,仍需持续攻关。

中国的AI企业们,还需继续“卧薪尝胆”。

二、困境反转

正因为国内AI正在崛起,寒武纪的基本面发生了变化。

一直以来,寒武纪存在两大争议:一方面,市场化的订单太少;另一方面,研发“烧钱”导致入不敷出。

寒武纪早期主要通过IP授权的方式与华为合作,2017-2019年,寒武纪IP授权业务收入占主营业务收入的比例分别为98.34%、99.69%和15.49%。

然而2018年以来,华为海思选择结束了与寒武纪的合作关系。失去华为大客户后,寒武纪的IP授权业务收入大幅下滑,市场对其未来盈利能力产生担忧。

此后,寒武纪的盈利模式主要依赖于政府主导的算力基础设施建设,但这种模式的持续性不被市场看好。

不过,这种情况出现了新的转机。

英伟达只对中国企业出售阉割版的AI训练芯片H20,其性能为H100的15%-30%。目前,寒武纪在内多家国产算力芯片性能可以对标H20。

即便如此,国内互联网大厂对H20采购需求量仍很大。根据云头条援引The Information 2025年4月2日数据,字节跳动、阿里巴巴和腾讯等多家中国公司2025Q1订购了至少价值160亿美元的H20。

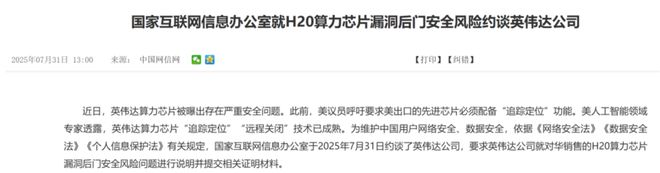

由于英伟达的H20芯片存在漏洞后门的安全风险并被网信办约谈,互联网大厂的采购方向会偏向于华为、寒武纪、海光、壁仞等国产厂商。

再加上,DeepSeek3.1的发布将适配国产算力芯片。

在这些因素的共同作用下,寒武纪的算力芯片有望获得更多的市场订单,也让市场资本看到了新的增长曲线。

另一方面,寒武纪的研发“烧钱”也曾被资本市场诟病。

2025年之前寒武纪入不敷出,研发费用一直高于营收,导致连年亏损。

在2025年上半年营收高速增长的情况下,寒武纪的研发费用并没有大幅度的上升。2025年上半年,公司的研发投入较上年同期增长2.01%,研发投入占营业收入的比例为15.85%。

可见,寒武纪已经脱离了亏损的泥潭。这也是资本市场最喜欢的“困境反转”的逻辑。

当下,我们只能对寒武纪的明后年业绩增长定性,但无法进行定量。

在2025年半年报中,寒武纪表示关注到网上传播的关于公司新产品规格、送样及潜在客户、在某厂商预定大量载板订单、收入预测、供应链等相关信息,均为误导市场的不实信息。

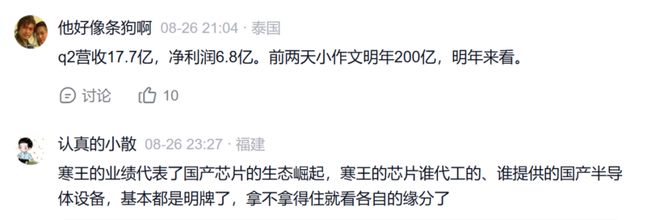

对于这个明星股,市场就传出各种“小作文”,甚至有小作文吹明年公司净利润可以达到200亿。

相关文章

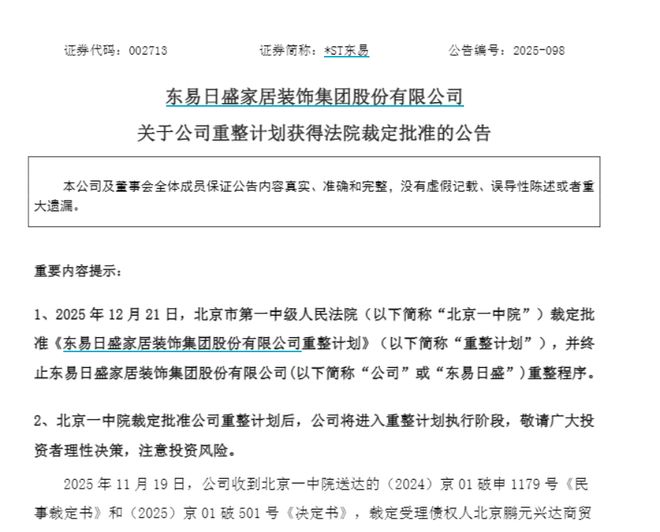

A股家装第一股重整获批!搭上算力,曾狂揽24个涨停

*ST东易的大消息落地! 12月21日晚,*ST东易公告称,12月21日,北京市第一中级人民法院裁定批准《东易日盛家居装饰集团股份有限公司重整计划》,并终止公司重整程序。 输血超14亿!云南国际信托...

AI“闭环”继续:马斯克旗下xAI接近募资200亿美元,英伟达出资20亿入股且“挂钩芯片”

马斯克的人工智能初创公司xAI,正以一种与芯片采购直接“挂钩”的创新结构,推进一轮高达200亿美元的融资。 此次融资最引人注目的特点是,芯片巨头英伟达不仅将作为重要的股权投资方参与其中,出资额或高达2...

“妖股”前老板操纵市场被判6年!“算力大佬”接盘古鳌科技

古鳌科技(300551.SZ)曾经的掌门人陈崇军,如今却成了阶下囚。 近日,古鳌科技前实控人陈崇军因操纵证券市场罪被山东省青岛市中级人民法院一审判处有期徒刑六年,并处罚金400万元。2024年4月他就...

和广汽、美的等企业组团出海!吴泳铭押注3个方向,阿里云将新开7个数据中心

“不出海,就出局”,走向全球,已经成为中国企业发展的必然路径。 海关总署数据显示,2024年,我国出口规模首次突破25万亿元,达到25.45万亿元,同比增长7.1%,连续8年保持增长。商务部数据也显示...

四季度机构调研显著加快!人工智能景气延续

随着人工智能主题在三季度整体走强,进入四季度,机构对TMT产业链的调研热度迅速升温。 进入四季度,机构调研节奏明显加快,电子、半导体、智能终端等多条产业链均成为重点覆盖方向。业内人士指出,机构普遍希...

从化工到算力,博汇股份开启增长新纪元

近期,备受市场关注的博汇股份(300839.SZ)转型步伐明显加快!子公司无锡极致液冷科技有限公司(以下简称极致液冷)的设立,是其尝试勾勒新增长曲线的关键信号。 从化工到算力,这场看似“不务正业”的冒...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1