高盛解读美元大跌逻辑:类似“英国脱欧”,外资抛售美股,而非美债

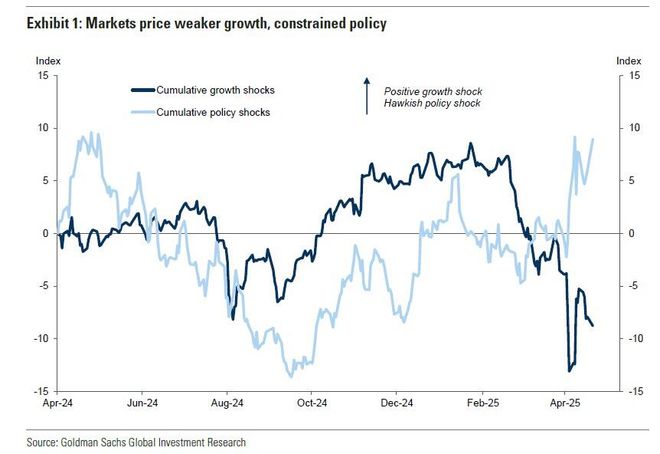

过去十年,美国优异的资产回报率吸引了全球资本滚滚流入,欧洲、日本、亚洲主权基金,甚至是中东产油国的钱,都在不断加码美股、美债。随着资金持续流入,美元也随之水涨船高,如今这个“例外伦”的破灭了。

高盛对冲基金业务负责人Tony Pasquariello近日发布报告指出,目前美元高估了20%,这种高估正是美国例外主义的结果。关税正在破坏强势美元的核心支柱,而这一次是美国与世界的对抗,因此更类似“英国脱欧”而不是第一次贸易战。

此外,高盛该指出, 到目前为止,主要是欧元区投资者抛售美国股票, 外投并未大规模净抛售美国国债。

关税击中了美元的核心逻辑

高盛指出了美元可能大幅走弱的三大逻辑:

1、估值泡沫:当前美元估值偏离基本面,高估幅度达20%。

2、利润与消费受创:特朗普关税带来的结果,不只是价格上涨,更深层的是它在伤害美国公司利润和美国家庭的消费能力,而这两样东西正是“美国例外论”的发动机。换句话说,关税正在动摇强势美元赖以存在的核心支柱。

3、结构性资本外流:这次不像是2018年的那次关税摩擦,更像是“美国版的英国脱欧”。2018年是美国对个别国家,现在是美国对抗全世界,连盟友都不放过,欧盟、日本、加拿大、韩国一个个中枪。这不是战术摩擦,而是结构性脱钩。

高盛在报告中还提到了一个关键风险。目前全球有2.2万亿美元的美元相关资产没有外汇对冲,一旦投资者决定撤退,影响会很大。例如2017年1月到2018年1月底,部分资金从美元资产流出,转而投向欧元区等其他地区的资产,结果欧元兑美元涨幅高达20%,直接拉开了利差和汇率之间的传统联动。

外资抛售美股,而非美债

高盛认为,本轮调整的起点,是美国资产在全球投资组合中所占的比例处于历史最高点。

不过,高盛强调,目前的外资动作并非剧烈砸盘式撤离美元资产,而是边际需求的转变所推动。例如,虽然欧元区投资者开始抛售美股,但“其他国家和地区”仍在持续买入美国资产。同时,投资者对美债的态度更为谨慎,并未全面抛售美债。虽然他们减持了部分长久期国债,但这部分额资金大多转向短期美债,避险效应仍在起作用。

另外,由于全球仍缺乏更具吸引力的替代资产,一些资金不会直接卖出美资资产,而是通过对冲外汇风险的方式进行调整,也就是卖出美元,但保留底层资产。高盛强调,这些美元资产的超配仓位是多年积累的结果,调整也需要时间。

相关文章

高盛解读“伊朗战争会持续多久”:市场只交易了“通胀”,还未交易“衰退”

高盛在3月20日发布的最新一期旗舰宏观报告《Top of Mind》中警告称:当前全球资产仅对“通胀冲击”进行了充分定价,却完全无视了高昂能源成本对全球经济增长的毁灭性打击。 报告中写道,霍尔木兹海峡...

估值与流动性双轮驱动 高盛维持A股H股增持评级

高盛报告认为,今年中国股市的强劲表现主要受益于"再通胀"预期和人工智能技术发展两大因素,而未来估值修复和流动性改善将继续为市场提供上行动力。值得注意的是,这种由估值和流动性驱动的股市繁荣并非中国独有。...

如果真想美联储降息,特朗普应该怎么做?把就业搞崩!

市场对美联储降息路径猜测纷纭之际,来自顶级投行和美联储高官的分析却指向一个愈发清晰的结论:要想让犹豫不决的美联储真正扣下降息扳机,关键或许不在于通胀数据的细微波动或关税政策的短期噪音,而在于一个更直接...

比高盛乐观!花旗看好铜价至1.2万美元,锡价到4万美元

大宗商品市场正迎来重大价格重估,花旗发布了比高盛更为激进的看涨报告。 10月9日,据追风交易台消息,花旗银行最新研报显示出比高盛更为乐观的大宗商品前景预测,预计铜价将在0-3个月内攀升至1.1万美元/...

高盛对冲基金主管:在“闭眼买就能赚钱”的市场里,不要对抗牛市,“美股还有油”

高盛集团对冲基金业务主管Tony Pasquariello在一份最新报告中指出,尽管市场部分领域已出现过热迹象,但投资者不应与当前的牛市趋势对抗。 Pasquariello承认,当前市场的一些指标正逼...

高盛建议高配中国股票,4000点会是A股牛市的新起点吗?

2026年首个交易日,A股出现了“开门红”走势,而且走出了放量上涨的行情。在沪指再次站上4000点的同时,沪深市场的单日成交额放大至2.5万亿元以上,为2026年的A股行情释放出积极的信号。 沪指站...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1