服务器

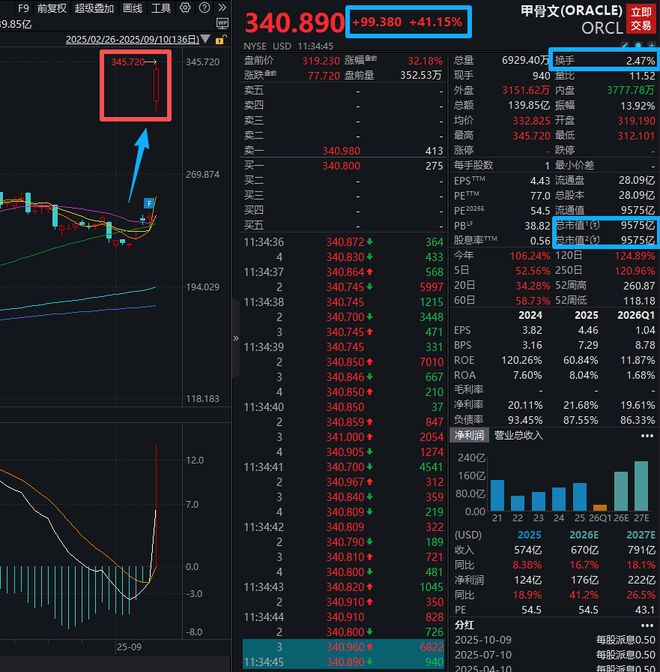

甲骨文FY26Q1(2025年6-8月)财报发布后,其市值暴涨。驱动因素在于,其披露的剩余履约义务(RPO)已高达4550亿美元,同比增长359%。根据市场消息,这主要来自与OpenAI签订的一份传闻中长达五年、价值3000亿美元的云计算合同。

这笔巨额的算力采购合同,又一次引燃了全球资本市场对算力产业链的信心,A股算力板块随后大幅上涨,并引发涨停潮,多家公司股价创新高。

那么,国内哪家企业最像甲骨文?

为何是甲骨文拿下了天价订单?

甲骨文的云业务Oracle Cloud Infrastructure (OCI)于2016年推出,相较于市场先行者入场较晚。为了实现差异化竞争,OCI从设计之初就将自身定位为“第二代云基础设施”,明确瞄准了高性能计算(HPC)和大规模人工智能(AI)工作负载等高要求领域,其核心优势主要包括以下三点:

一是具备高性价比。OCI在架构上进行了多项创新,其核心技术之一是“Off-box Network Virtualization”,即将原先预装在服务器的虚拟化软件剥离至独立的硬件中。国信证券的报告指出,这种设计避免了传统架构中虚拟化软件对服务器性能的占用,从而能够充分释放硬件性能并增强安全性。此外,甲骨文官网介绍其扁平、无超额订阅的数据中心网络架构,也有效降低了网络延迟。在成本方面,OCI的计算和网络费用也比其他主流云厂商更具性价比。

二是全栈服务与多云战略。在服务层面,根据国泰海通,为与其强大的传统软件业务协同,甲骨文重写了旗下核心软件以适应云架构,致力于成为“全栈型”云服务商。OCI提供包括IaaS(计算、存储、网络)、PaaS(自治数据库等)和SaaS在内的全面服务组合。同时,OCI积极推行多云战略,提升了平台的开放性。客户可以将其数据库等优势服务直接部署在微软Azure、亚马逊AWS和谷歌Cloud的数据中心内,实现跨云协同。

三是在云厂商中相对独立的地位。谷歌、微软、亚马逊等云厂商既是算力的供应方,同时也是算力的需求方,这几家云厂商巨头均拥有自研的大模型,扩张云资本开支一方面是为了应对下游AI应用需求的爆发,另一方面则是为了支撑自身AI产品和服务的需要,其云业务相对终端客户而言并不完全处于中立地位。

甲骨文则不同,其原有的企业级应用业务与下游客户重合度较低,且并未选择打造自研大模型,因此其与下游客户(如OpenAI)等并不存在利益冲突。这也是OpenAI在与微软深度合作的背景下,依然选择甲骨文提供云服务的另一个重要原因。

综上所述,OCI凭借其低成本、低延迟、高性能和开放性的特点,精准地契合了当下AI厂商在大模型训练和推理方面对基础设施的核心需求,这是其能够收获OpenAI订单的核心原因。

国内尚无完全对标的企业

甲骨文的业务模式是企业级软件与云服务的结合体。其近期估值飙升的核心驱动力,源于其在IaaS(基础设施即服务)领域的全面发力,特别是与OpenAI的深度合作。

放眼国内市场,用友和金蝶虽在企业软件业务上与甲骨文相似,但并未大规模投入云基础设施建设,缺乏提供大规模IaaS服务的能力,因此难以直接对标甲骨文当前的增长逻辑。

真正的对标企业,应聚焦于具备IaaS服务能力的云厂商。目前,中国IaaS市场主要由五类玩家构成:

互联网巨头:阿里巴巴、腾讯、百度、京东。

ICT厂商:华为、中兴通讯、紫光股份。

电信运营商:中国电信、中国联通、中国移动。

独立云服务厂商:金山云、优刻得、青云科技。

传统IDC服务商:首都在线、光环新网、网宿科技。

从市场格局来看,阿里巴巴、腾讯、华为和三大运营商凭借深厚的行业积累、充裕的现金流以及大量的政企客户需求,在市场规模上占据绝对领先地位。然而,与甲骨文相比,这些巨头的云业务中立性相对较弱。

理论上,终端AI应用开发商为避免过度依赖单一供应商,可能会效仿OpenAI“将鸡蛋放在多个篮子里”的策略,这为国内独立云厂商创造了生存空间。A股上市的优刻得、青云科技等公司也因此在营收规模相对较小的情况下,一度获得了较高的估值。

然而,这些独立云厂商同样无法完全对标甲骨文。其根本原因在于业务结构单一,缺乏像甲骨文那样能够持续提供稳定现金流的核心主业(如数据库软件),这直接制约了它们进行大规模资本开支和业务扩张的能力。

综合来看,未来云市场的格局很可能维持“巨头吃肉,独立厂商喝汤”的局面。但独立厂商能否“喝到汤”,关键取决于其后续的资本支出能力。因此,从投资角度看,布局资本开支能力强、已形成规模效应的大型云厂商是更为稳健的选择。

“卖铲人”可能更值得关注

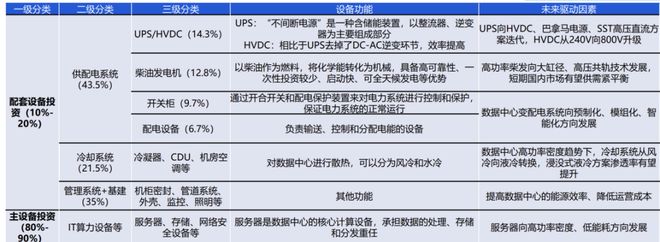

除了直接投资云厂商,产业链上游的“卖铲人”也是一个值得关注的优质赛道。云基础设施的物理基础是数据中心,无论云市场的格局如何变化,终端云需求的爆发必然会带动云厂商增加资本开支,而这些开支主要流向数据中心相关的硬件设备。

根据浙商证券,建设人工智能相关的数据中心,主要包括土建基础设施和IT基础架构的建设。土建基础设施涵盖土建施工、制冷系统、供配电系统和电信运营等,为智算中心提供稳定可靠的物理环境;IT基础架构包括芯片设计制造、AI服务器、网络设备、存储设备等。

具体到投资成本的分布上,只聚焦到设备投资(不考虑土建、安装等非设备成本),根据国海证券统计,AI服务器、网络设备、存储设备等主设备投资成本占比80%-90%,供配电系统、冷却系统、管理系统等配套设备成本占比10%-20%。

相关文章

AI算力“吞金”巨头裁员对冲,软件行业正在被“一人公司”颠覆

当地时间3月31日,科技巨头甲骨文证实,该公司已启动新一轮数千人的裁员行动。在消息曝出后,甲骨文当天股价收盘上涨近6%。今年以来,由于受到资本市场对AI加剧软件行业竞争的恐慌影响,甲骨文前三个月市值蒸...

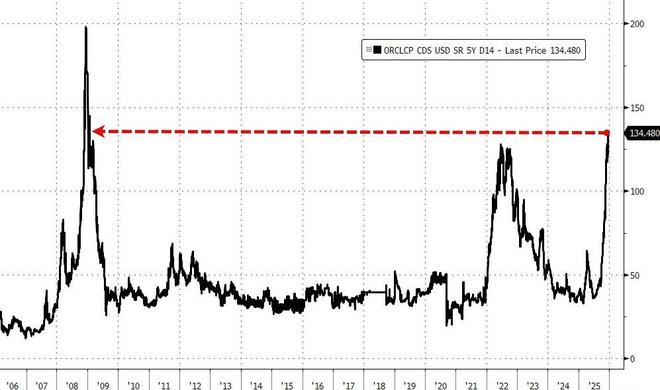

一条消息引爆狂抛,甲骨文债券遭垃圾债待遇,CDS爆表至2009年来最高

博通周四盘后的业绩电话会已让一些投资者失望,其CEO陈福阳透露的AI业务积压订单规模未能达到市场的高预期,且未提供完整的本财年AI收入指引,为此次抛售埋下伏笔。两家AI明星公司的利空消息叠加,加剧了市...

深夜重磅!全球首富换人,马斯克被他超越

就因为他手上,还有4550亿美元的订单! 一夜之间,全球首富就就变成他了。 就在刚刚,全球第二大软件公司(仅次于微软)甲骨文,公布了最新财报。 受业绩利好,甲骨 文股价开始暴力拉升。 有多暴力?看...

甲骨文大跌近7%!华尔街质疑:饼很美好,钱从哪来?

财联社10月18日讯(编辑 潇湘)人工智能热潮在上月为甲骨文带来丰厚的股价回报,而如今的人工智能“疲劳”,则可能带来痛苦…… 本周四,在拉斯维加斯举行的甲骨文AI World大会上,甲骨文大幅上调了对...

甲骨文和Open AI联合吹的牛皮,点燃了资本市场?

最近几天,华尔街的交易员们应该见证了科技史上最令人“瞠目”的时刻之一。 甲骨文公司(Oracle Corp.),这家已有48年历史、常被视为信息时代“旧王”的软件巨头,其股价一日内最高垂直拉升超42%...

甲骨文业绩不及预期,资本开支比预期多约150亿美元,盘后重挫超10% | 财报见闻

甲骨文周三盘后公布第二财季业绩显示,该公司营收、云业务均不及分析师预期,季度自由现金流(FCF)为-100亿美元,预计年度资本开支将比原来预料的多出大约150亿美元。该公司股价盘后大跌超过10%。 以...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1