读懂IPO|中伟股份募投项目频生变:延期、减产、效益未达预期,A股融资百亿元再战港股

图源:图虫创意

来源丨时代商业研究院

作者丨陈丽娜

编辑丨郑琳

自2020年12月上市后,中伟股份(300919.SZ)不断通过募集资金进行投产,以实现全球化布局。然而,其多个募投项目的实际表现却难言乐观。

2025年4月22日,中伟股份向联交所递表申请上市。中伟股份是一家以创新为核心的新能源材料企业,2021年全面启动国际化,建立了从印尼的原料保障,到韩国、摩洛哥的一体化产业基地的全球化布局。此前2020年,其已登陆A股创业板,此番系谋求“A+H”两地上市。

根据申报文件,本次IPO的主力募投项目的用途,是扩大全球版图。而在申请港股IPO前,中伟股份已通过A股首发上市和两次定增实施募资,三次共募得107.08亿元。其中除了补流,多数募投项目为扩产。

但时代商业研究院发现,在投入了百亿元募资额后,中伟股份的净利润却处于持续下跌态势,其过往的募投项目更出现二度延期、产能利用率大幅下滑、两大项目效益不达预期的情况。基于此,本次其IPO募资的合理性、募投项目的可行性需谨慎看待。

4月23日、29日,就盈利能力下滑、股价和市值双跌、募投项目可行性等相关问题,时代商业研究院向中伟股份发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

花费百亿元募资额后拟再次募资,净利润和市值双跌

根据申请文件,本次中伟股份申请联交所上市,拟募集资金4亿~5亿美元,约合人民币29.14亿~36.43亿元。

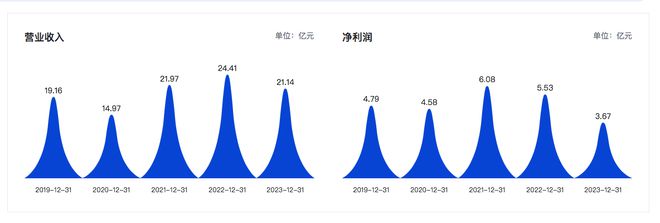

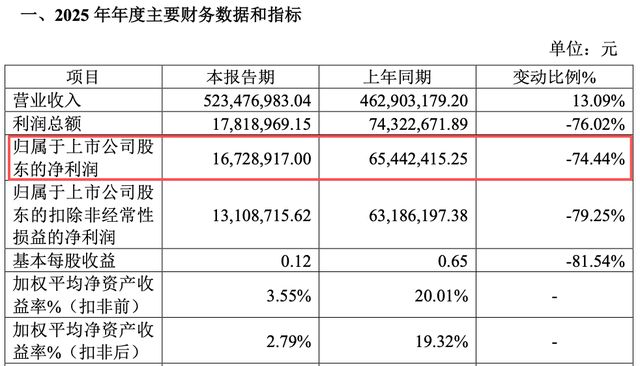

从财报来看,2024年中伟股份出现了增收不增利的情况,营收、净利润分别为402.23亿元、17.87亿元,同比变动率分别为17.36%、-14.86%。2025年第一季度,其增收不增利的情况未得到改善,营收同比增长16.09%,而净利润下滑幅度扩大至35.3%。

此外,截至2025年第一季度末,中伟股份的货币资金为96.1亿元,短期借款为40.44亿元,一年内到期的非流动负债为73.17亿元。短期内需偿还的债务较多,可能面临现金流紧张的情况。

或为缓解资金紧缺的情况,中伟股份于2020年12月在创业板上市,IPO募集资金为14.01亿元。在实施该笔募资后,中伟股份再次于2021年和2022年实施了两次定增,分别募资50亿元、43.07亿元,三次共计在资本市场募资107.08亿元。

在向联交所递交的申请文件中,中伟股份透露,其首次公开发行股票募集的资金已全部使用完毕。同时,根据2024年年报,截至2024年末,其2021年和2022年的两笔定增资金已使用比例分别为100.14%、100.04%,期末尚未使用的募集资金余额分别为0万元、1.21万元。也就是说,中伟股份此前募集的107.08亿元已几乎耗尽。

而在花光了百亿元的募资额后,中伟股份的净利润规模仅从2022年的15.34亿元增长至2024年的17.87亿元,相比之下,净利润规模增长的体量仍较小。结合其财报数据表现,2024年和2025年第一季度的净利润持续下滑,中伟股份是否有效地将资金转化为持续的现金流和利润存疑。

此外,时代商业研究院注意到,自上市以来,中伟股份的股价和市值整体呈现下滑趋势。根据Wind数据,2020年12月23日中伟股份上市当日,其收盘价(前复权)为58.61元/股,而2025年4月29日收盘,其股价为31.56元/股,相较上市当日的收盘价缩水46.15%。

在市值方面,中伟股份上市当日的市值为484.2亿元,而截至2025年4月27日,其市值已经减少至299.21亿元。上市四年半来,中伟股份的表现似乎没有令市场满意。

部分募投项目二度延期,两大募投项目未达预计效益

虽然财报的净利润表现不容乐观,但中伟股份的扩张野心从未停止。

截至2024年12月31日,中伟股份在中国设有四个生产基地,在印尼设有三个生产基地,在摩洛哥有一个生产基地,在印尼及韩国正分别规划一个生产基地。本次中伟股份的IPO募资,拟用于扩大全球版图、新能源电池材料研发及数字化、补充营运资金。其似乎欲向全球版图扩张进一步发起冲击。

然而,时代商业研究院研究其过往的首发募资和定增募资投向的项目(下称“募投项目”),发现其部分项目已二度延期,另有两大项目未达预计效益。

根据中伟股份2025年4月12日发布的《2024年度募集资金存放与使用情况专项报告》,其决定将“印尼基地红土镍矿冶炼年产6万金吨高冰镍项目”达到预定可使用状态日期从2024年12月31日延长至2025年9月30日。

事实上,这已是该项目第二次延期,其原定完建日期为2023年12月31日。2024年4月24日,中伟股份就曾发布公告对该项目进行第一次延期。

另外,根据2021年7月22日发布的《中伟股份:向特定对象发行股票并在创业板上市募集说明书》,彼时中伟股份称随着新能源汽车行业蓬勃发展,动力电池产业进入大规模扩产期,带动三元前驱体市场需求快速增长。其三元前驱体产品供不应求,亟须通过本次募集资金投资项目进行产能扩张,因此实施定增方案向市场募资,募集资金将用于《广西中伟新能源科技有限公司北部湾产业基地三元项目一期》(下称“北部湾项目”)和补充流动资金,其中北部湾项目拟投入35亿元。

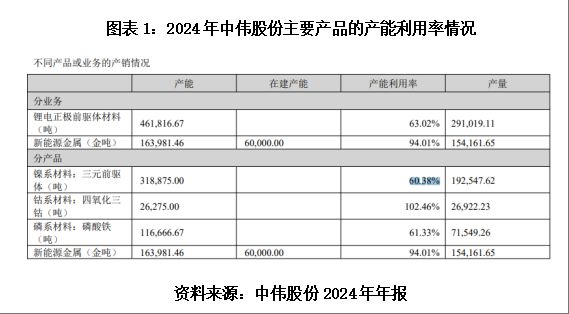

而在《2024年度募集资金存放与使用情况专项报告》中,中伟股份下调了北部湾项目的产能,调整前该项目主要产品三元前驱体的设计产能为18万吨/年,调整后其设计产能为15万吨/年,同比减少16.67%。

根据中伟股份的年报,2022—2024年,中伟股份的三元前驱体产能利用率分别为98.74%、79.50%、60.38%。2023年和2024年产能利用率下滑明显。

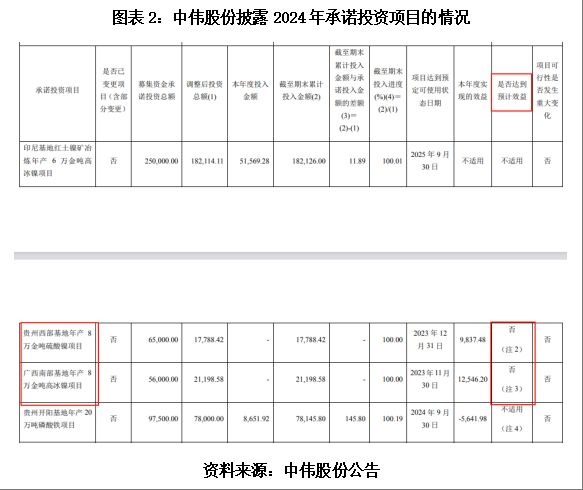

需要注意的是,除了项目延期和产能利用率下滑,中伟股份的募投项目还存在未达到预计效益的情况。

如图表2所示,根据《2024年度募集资金存放与使用情况专项报告》,“贵州西部基地年产8万金吨硫酸镍项目”和“广西南部基地年产8万金吨高冰镍项目”均未达到预计效益。

中伟股份对此解释称,上述两个项目2024年实现效益低于达产后承诺效益,主要系2024年是生产经营期第一年,处于产能爬坡阶段,尚未实现满产。

总的来说,回顾中伟股份此前的募投项目后续表现,其有错判项目达产后产能利用率和高估项目效益的嫌疑。本次港股IPO,其拟募资再次向全球扩产发起冲刺,其募投项目的可行性、合理性有必要谨慎评估。

(字数:2390)

相关文章

弥富科技募投项目投资额与官宣信披不一 客户间接入股或布局上游

《金证研》南方资本中心 修远/作者 西洲 映蔚/风控 2026年3月2日,弥富科技(浙江)股份有限公司(以下简称“弥富科技”)披露《关于预计2026年日常性关联交易的公告》,称2026年日常性关联交易...

正扬科技:历史沿革控制权现疑云 新能源产品技术来源或“成谜”

据证监会公开信息,2022年12月27日,正扬科技签署上市辅导协议。 在此背景下,关注正扬科技的“智能驾驶及新能源研发制造基地项目”。 据正扬科技编制日期为2022年12月的《智能驾驶及新能源研发制造...

凯赛生物2024年营收突破29亿元 核心产品收入增长40%

《科创板日报》4月21日讯(特约记者 高青)4月21日晚间,生物制造龙头企业凯赛生物(688065.SH)发布了2024年财报。报告显示,2024年公司营收创下近年新高,而盈利也重新回到增长轨道。 公...

五洲新春:深度布局机器人赛道,打造增长新曲线

6月16日,五洲新春(603667.SH)发布公告,公司拟向特定对象发行A股股票,募集资金总额不超过100,000.00万元。 其中,70,000.00万元将用于具身智能机器人和汽车智驾核心零部件研发...

因一墙之隔研发中心延期15个月,宏海科技IPO的钱为何花不出去?

夏日将至,当消费者打开空调享受习习凉风时,很少有人会想到,那股冷气的背后,有一个不起眼却至关重要的部件——热交换器。正是在这个小小的部件上,隐藏着空调制冷的核心秘密:制冷剂在蒸发器中吸热汽化,在冷凝器...

志高机械同行现同名发明人 前次申报项目变募投问询后调减募资额

《金证研》南方资本中心 池恩/作者 易溪 南江 映蔚/风控 2025年8月14日,浙江志高机械股份有限公司(以下简称“志高机械”)以17.41元/股成功登陆北交所,上市首日股价涨幅高达231.19%。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1