读懂IPO|云知声8年连亏超24亿元,自称国内市占率第四,AI医疗客户留存率仅过半

来源丨时代商业研究院

作者丨陈丽娜

编辑丨郑琳

2025年3月,云知声智能科技股份有限公司(下称“云知声”)第三次向香港联交所递交招股书。

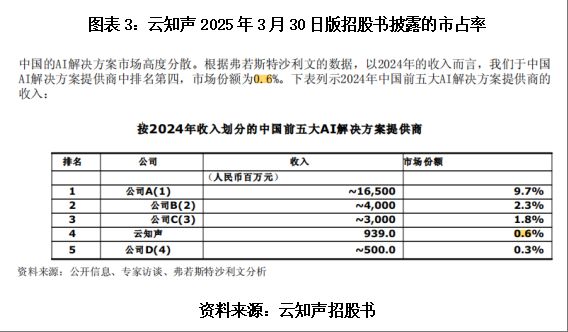

早在2020年,云知声曾申报A股科创板IPO,但随后主动撤回申请。值得注意的是,在申报科创板时,云知声招股书中披露其在智慧医疗领域语音病历录入系统的市占率为70%,但该项数据曾遭同行质疑“表述失实”。今年云知声再度向港股发起冲击时,其招股书中披露的“中国AI解决方案”2024年市占率数据则仅为0.6%。

与市占率数据同样受到较大关注的,还有云知声的盈利问题。根据招股书,2022—2024年,其均处于亏损状态,且亏损幅度在扩大;在现金流方面,其经营活动产生的现金流量净额已连续三年为负。

云知声属于物联网人工智能领域,为客户提供智能语音技术和综合解决方案。2024年,云知声营收占比近八成的智慧生活业务项目数量下滑,另外营收占比近两成的智慧医疗业务客户留存率也出现下降。在2023年“百模大战”的背景下,云知声推出了山海大模型,不过,这一业务2024年的营收占比仅为7.9%,且面临来自诸多互联网巨头的竞争,发展前景充满变数。

4月10日、5月15日,就市占率遭同行质疑、持续亏损尚未形成盈利、客户留存率下降等问题,时代商业研究院向云知声发送邮件并致电询问。但截至发稿,对方仍未回复。

持续亏损8年仍未盈利,应收款周转天数超5家同行

过去几年,盈利问题一直困扰着云知声。

根据云知声招股书,2022—2024年,其营收分别为6.01亿元、7.28亿元、9.39亿元;净亏损分别为3.75亿元、3.76亿元、4.54亿元,三年净亏损合计为11.93亿元,近两年亏损幅度持续扩大。

而事实上,云知声的亏损状态至少已持续8年。云知声于2012年成立,根据Wind数据,2017—2024年,云知声均为亏损状态,8年间共计亏损了24.7亿元。

在现金流方面,云知声的情况也不甚理想。2022—2024年末,其经营活动产生的现金流量净额分别为-1.65亿元、-2.84亿元、-3.19亿元,2024年末的货币资金仅有1.56亿元,而同期末短期借款高达1.45亿元,逼近现金储备。

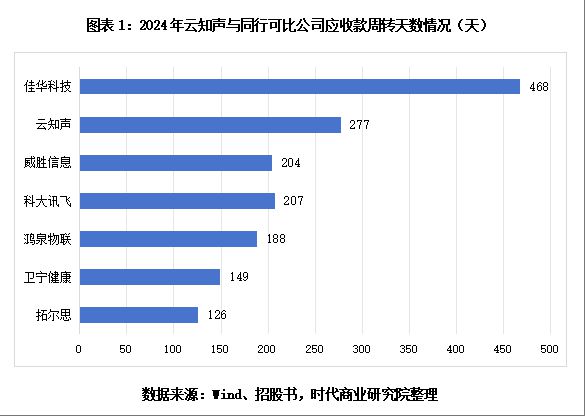

时代商业研究院发现,云知声的应收款周转周期较长,一定程度上影响了资金回笼速度。

根据招股书,2024年末,云知声的应收款为5.6亿元,占当年营业收入的60%,占比较高。2022—2024年,云知声应收款周转天数分别为254天、283天及277天。对比2022年,云知声近两年的应收款周转天数明显增加。

云知声于2020年申报科创板上市时,曾在招股书中披露了同行可比公司名单(见图表1)。时代商业研究院以此推算后发现,2024年,云知声的6家同行可比公司应收款周转天数均值为218天,中位数为188天。云知声的应收款周转天数远超可比公司均值和中位数,且超过了5家可比公司。

这表明,云知声给予客户的信用期限似乎比大部分同行可比公司更长。

云知声在招股书中也披露了应收款回收风险,“我们可能无法收回所有该等贸易应收款项,包括若干客户的长付款周期、客户的不利经营状况或财务状况,以及客户因其终端用户延迟付款而无法付款。”

营收主力业务项目数量下滑,山海大模型营收占比尚不足10%

业绩持续亏损的背后,或与云知声市占率偏低和业务发展瓶颈有关。

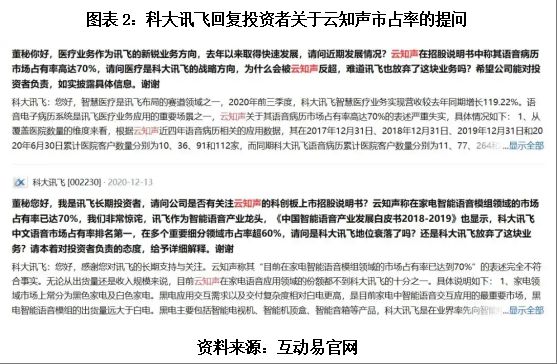

2020年11月3日,云知声冲刺科创板时披露的招股书显示,其在智慧生活、智慧医疗等领域已占据重要行业地位。其中,在白色家电领域,云知声的市场占有率高达70%。在智慧医疗的语音病历录入系统优势地位显著,市场占有率同样高达70%。

有投资者就上述情况在投资者互动平台向科大讯飞(002230.SZ)提问,科大讯飞回复:“云知声关于其语音病历市场占有率高达70%的表述严重失实。”此外,科大讯飞称,截至2020年6月,其在医疗语音市场的份额超40%,而云知声未进入前五。在家电领域,云知声2020年上半年模组出货23.92万套,科大讯飞出货2200万套,而科大讯飞的市占率为5.58%。

值得注意的是,云知声在披露招股书的三个月后,撤回了科创板上市申请。

4年过去了,如今云知声的市占率情况如何?根据云知声2025年3月30日向联交所递交的招股书,其披露的2024年中国AI解决方案市占率为0.6%,与此前70%的市占率存在较大差异。

2020年申请科创板IPO时,云知声的业务领域主要包括智慧生活和智慧医疗。根据2025年3月云知声申请港股IPO的招股书,其主营业务领域未变,应用场景仍以生活和医疗为主。其中,AI赋能生活解决方案业务(下称“AI生活业务”)对营收的影响较大,2024年营收占比为78.8%,AI赋能医疗解决方案业务(下称“AI医疗业务”)占比则为21.2%。

2022—2024年,云知声AI生活业务的客户数分别为373家、389家、411家,2024年客户增量有所提高,但3年复合年增长率也仅为5.0%;同期,AI医疗业务的客户数量分别为165家、167家、166家,3年间几乎原地踏步。

值得注意的是,2022—2024年,云知声AI生活业务的项目数量分别为537个、913个、711个,2024年出现了下滑;AI医疗业务的客户留存率则从2022年的70.4%跌至2024年的53.3%。

目前,AI生活、AI医疗两大产品领域的竞争者众多,除了科大讯飞,还不乏百度(09988.HK)、阿里巴巴(09988.HK)等巨头入局。例如,百度推出了夸克AI超级框、AI精准找医生、AI用药助手等产品,而阿里巴巴在医疗业务领域则推出了AI辅助诊断系统等。

事实上,云知声也试图开辟新的业务作为业绩增长点。2023年,AI行业迎来“百模大战”,云知声推出了自有大语言模型——山海大模型。经过2年的发展,2024年山海大模型的收入为7420万元,营收占比为7.9%,客户为65家,营收占比仍有较大提升空间。值得注意的是,山海大模型还要面对来自北京月之暗面科技有限公司的Kimi、字节跳动的豆包、腾讯控股(00700.HK)的元宝等竞争。

在AI生活、AI医疗两大业务发展迎来劲敌的情况下,云知声未来的业绩仍面临较为严峻的考验,其何时扭亏仍待观察。

(字数:2389)

相关文章

投后期又香了

投资后期的资金开始活跃了。 一切从港股IPO火热说起。2025年以来,香港新股集资额超过760亿港元,较去年同期增加超过7倍,并已达到去年全年新股集资总额接近九成。其中令人刮目相看的是新消费行业,尤其...

东鹏特饮冲港股:百亿负债、巨额理财,家族狂分红

导语:“能量一哥”东鹏特饮一边冲刺光谷IPO,一边遭股东接连减持,谁能吃到融资红利? 摘要: 1、资金机构引发关注:东鹏饮料负债高企与高额理财规模并存。 2、细分市场份额第一:凭借“东鹏特饮”长期占...

港股IPO募资额跃居全球第一,港股领涨全球的背后逻辑是什么?

从去年的美的集团到今年的宁德时代和恒瑞医药,巨头企业纷纷选择赴港上市。从巨头企业上市首日的市场表现分析,基本上呈现出大幅攀升的走势。 以港股宁德时代为例,上市首日股价大涨16.43%。截至5月22日...

鸣鸣很忙港股IPO,“低毛利生意”难破局

日前,鸣鸣很忙向港交所递交了上市申请。 根据招股说明书显示,2024年,鸣鸣很忙门店GMV达555亿元,全年交易单数超16亿;截至2024年底,鸣鸣很忙共有14394家门店。根据弗若斯特沙利文报告,按...

280名执业牙医,撑起一个IPO

6月的港股IPO节奏未减。 作者 |信瀚 来源 |投资家(ID:touzijias) 6月的港股IPO节奏未减。 这周,港交所迎来名副其实的“超级星期四”一天三个IPO,珠宝、香水与母婴护理三大板块...

鸣鸣很忙二次递表,冲刺量贩零食港股第一股

10月28日,休闲食品饮料连锁品牌鸣鸣很忙向港交所更新了招股书,再度叩响资本市场的大门。 今年4月28日,鸣鸣很忙已首次提交招股说明书。而此次二递,除“更新”了2025年上半年的最新经营数据,也进一步...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1