读懂IPO|华大北斗七成收入靠分销业务,“拳头”产品量增价跌致盈利承压

共享单车“定位大佬”正赴港募资!

6月11日,深圳华大北斗科技股份有限公司(下称“华大北斗”)正式向香港联交所递表,冲击港股上市。

招股书显示,华大北斗是一家空间定位服务提供商,由北斗卫星导航系统赋能,核心产品为GNSS芯片、模块及相关解决方案业务(下称“GNSS芯片及模组”)。此次IPO,华大北斗拟将募资用于增强研发能力、增加产品及解决方案、与合作伙伴成立合营企业及战略投资、扩展产品销售网络等。

根据招股书,2022—2024年(报告期),华大北斗GNSS芯片及模组的销量持续增长,2024年已经突破1600万件。根据灼识咨询的报告,以出货量计算,2024年华大北斗已经成为全球第六大GNSS空间定位服务提供商。

不过,报告期内,华大北斗的毛利率持续下降,并跌至“个位数”,三年累计净亏损超5亿元,这或与华大北斗GNSS芯片及模组的毛利率下降、低毛利率的分销业务占比较高有关。

6月18日,就公司盈利能力、低毛利率产品收入占比高等问题,时代商业研究院向华大北斗发送邮件并尝试致电询问。7月23日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

产品覆盖超九成共享单车,2024年七成收入依赖分销业务

GNSS是全球导航卫星系统的缩写,美国的GPS和中国的北斗卫星导航系统均为全球主要的GNSS系统。随着科技的发展,GNSS已成为现代社会不可或缺的基础设施,小到智能手表定位,大到航天器轨道控制,都离不开GNSS的支持。

招股书显示,2023年,全球GNSS空间定位服务市场规模达到2.10万亿元。随着人工智能技术的进步,消费电子更新换代、汽车智能化及低空经济等产业快速发展,GNSS空间定位服务的市场需求得以释放。

在这一背景下,报告期内,华大北斗的营收出现大幅增长。

招股书显示,报告期各期,华大北斗的收入分别为6.98亿元、6.45亿元、8.40亿元。2024年,其GNSS芯片及模组的出货量达到1606.7万件。

时代商业研究院由此测算,2022—2024年,华大北斗的收入年复合增长率达到9.72%。

根据灼识咨询的报告,按照2024年的出货量计算,华大北斗是全球第六大GNSS空间定位服务提供商,而在全球前六大提供商中,来自中国内地的公司共有2家,华大北斗在所有中国内地公司中排名第二位,全球市场份额为4.8%;以双频高精度射频基带一体化GNSS芯片及模组的出货量计算,华大北斗是全球第四大GNSS空间定位服务提供商,全球市场份额为10.5%,在所有中国内地公司中排名第一。

从产品应用来看,华大北斗的GNSS芯片及模组可应用于共享单车、智能驾驶、智能手机、智能穿戴设备、物联网、气象探测及形变监测等多个领域。其中,共享单车是其主要下游市场之一,截至2024年底,华大北斗应用于共享单车行业的GNSS芯片销量已经突破1500万件,根据灼识咨询的报告,这一销量占北斗高精度共享单车市场总量的90%以上。

需注意的是,尽管华大北斗自称为GNSS芯片行业龙头,不过,分产品来看,该公司目前仍依赖分销业务来支撑整体收入,作为其核心产品的GNSS芯片及模组业务,收入占比仍较低。

招股书显示,分产品来看,华大北斗的收入来自GNSS芯片及模组、综合芯片及模组两大板块。

报告期各期,GNSS芯片及模组的收入分别为1.93亿元、1.67亿元、2.38亿元,收入占比分别为27.7%、26.0%、28.3%。相比之下,综合芯片及模组的收入分别为5.05亿元、4.78亿元、6.02亿元,收入占比分别为72.3%、74.0%、71.7%,是华大北斗收入中的“大头”。

而在综合芯片及模组业务中,华大北斗扮演的角色是“第三方制造商的授权分销商”,负责销售芯片制造商的通信和存储器产品,下游客户主要涵盖互联网公司、通信设备集成商、物联网公司等。报告期内,其综合芯片及模组的销量及收入上升,主要是由于该公司获授权分销的产品线增加。

三年亏损超5亿元,“拳头”产品量增价跌

不容忽视的是,在营收规模扩大的繁荣景象之下,华大北斗却连年亏损。

招股书显示,报告期各期,华大北斗的净利润分别为-0.93亿元、-2.89亿元、-1.41亿元,三年累计净亏损5.23亿元。华大北斗在招股书中表示,持续亏损主要与报告期内毛利率下降、营销开支增加、研发开支较大等因素有关。

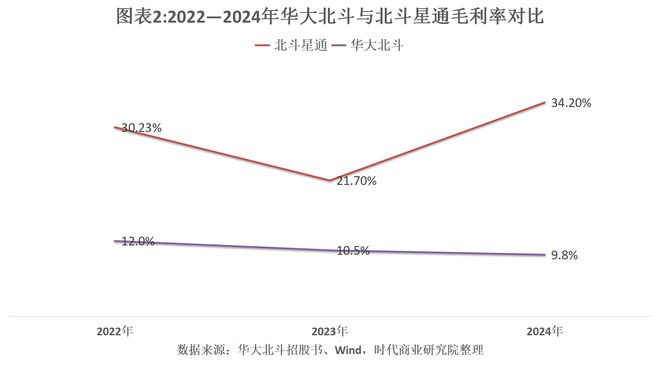

2022—2024年,华大北斗的毛利率分别为12%、10.5%、9.8%,呈持续下降趋势,且2024年已经跌至“个位数”。而北斗星通(002151.SZ)作为该公司的同行公司,Wind数据显示,同期,其毛利率分别高达30.23%、21.70%、34.20%,其间一度大幅下降,但是仍远高于华大北斗。

这或与两家公司的产品结构差异有关。根据北斗星通2024年年报,芯片及数据服务、导航产品共计构成该公司超90%的收入,而这两种产品的毛利率分别为40.45%、33.08%。

相比之下,华大北斗超七成收入来自综合芯片及模组业务,而报告期各期,该业务的毛利率分别为2.8%、3.1%、2.8%。可见,综合芯片及模组业务虽然为华大北斗的整体收入带来支撑,但是由于华大北斗仅扮演分销商的角色,因此该业务的盈利空间有限。

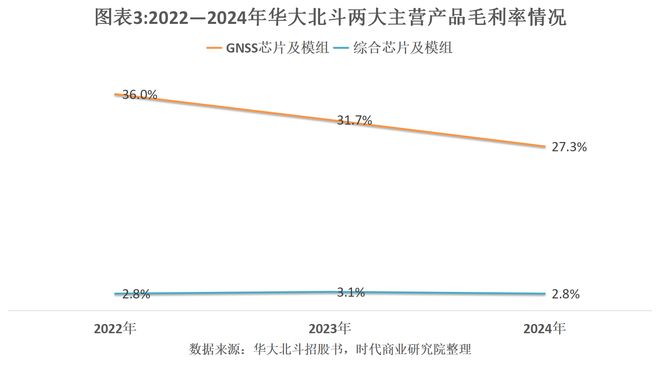

时代商业研究院注意到,尽管华大北斗的“拳头”产品GNSS芯片及模组的毛利率相对较高,但是随着行业竞争加剧,该业务对其整体盈利能力的支撑力度也有所下降。

招股书显示,报告期各期,华大北斗GNSS芯片及模组的销量分别为540.5万件、1129.9万件、1606.7万件,呈持续大幅增长趋势;同期毛利率分别为36.0%、31.7%、27.3%,呈持续下降趋势,其间累计下降近9个百分点。

毛利率下降背后,或是华大北斗为了扩大或者维持市场份额而降价销售。

华大北斗在招股书中指出,其GNSS芯片及模组产品的售价在2022—2023年间出现下降,主要是因为该公司为应对行业激烈竞争而向主要客户提供价格折扣;对于2024年毛利率进一步下降,招股书显示,这主要是受到该公司进一步降低高精度及标准精度模组的售价以吸引客户、毛利率相对较低的定位监控设备的销售收入贡献增加等因素影响。

根据华大北斗招股书披露的数据粗略测算,报告期各期,该公司GNSS芯片及模组的平均售价分别为35.79元/件、14.82元/件、14.82元/件,其中2023年的平均售价同比降幅或约为59%。

(全文2310字)

相关文章

读懂IPO|从代工厂逆袭为品牌商,觅睿科技销售费用率已攀至10%

从ODM(原始设计制造)向自主品牌转型,杭州觅睿科技股份有限公司(下称“觅睿科技”)或在试图撕掉“代工厂”标签。 2024年12月31日,觅睿科技的北交所IPO申请获受理,今年6月17日该公司收到第二...

读懂IPO|控股股东身兼第一大客户与供应商,北矿检测经营独立性遭问询

从提供检测服务,到支付职工食堂经费、代发工资等,北矿检测技术股份有限公司(下称“北矿检测”)与矿冶科技集团有限公司及其关联方(下称“矿冶集团”)的关系似乎颇深。 北交所官网显示,2025年7月11日,...

读懂IPO|自有品牌“以价换量”,快驴科技正在努力撕掉“超威”标签

在轻型电动车产业链的细分领域,山东快驴科技发展股份有限公司(下称“快驴科技”)凭借铅酸电池业务占据了一席之地,然而其背后却隐藏着双重隐忧。 5月19日,快驴科技向香港联交所提交上市申请,拟于主板上市。...

读懂IPO|获批药品营收不足一成,先通国际医药尚待摆脱亏损困局

作为中国首家获得创新放射性药物上市批准的企业,北京先通国际医药科技股份有限公司(以下简称“先通国际医药”)的上市进展备受资本关注。 2025年5月26日,先通国际医药向港交所递交招股书,拟募资用于核心...

读懂IPO|瀚天天成赴港募资,控股股东陷出资不实疑云,股权激励曾致账面亏损

图源:图虫创意 来源丨时代商业研究院 作者丨陆烁宜 编辑丨郑琳 A股IPO折戟不到1年,瀚天天成电子科技(厦门)股份有限公司(下称“瀚天天成”)又开始冲击港股IPO。 4月8日,瀚天天成正式向港交所...

读懂IPO|福瑞泰克三年连亏下估值逆势飙涨,近六成收入依靠第一大客户

港股智能驾驶板块又迎来一位“闯关者”,且其为吉利控股集团(吉利控股公司及其附属公司,包括吉利汽车)供应链的一员。 根据招股书,福瑞泰克(浙江)智能科技股份有限公司(下称“福瑞泰克”)是智能驾驶解决方案...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1