定存利率跌破1%,请注意存款还有这些“平替”

5月下旬,六大国有银行集体宣布下调存款利率 ,一年期定存利率首次跌破1%,活期利率仅0.05%。曾经靠高利吸储的中小银行也紧随大行降息步伐,大多将最高定存利率降至1.7%以下。

利率一降再降,但在市场上,还有这些存款“平替”。

存款有“平替”,利率也在走低

除了存款,现在能够将收益率和现金价值明确写在条款里的还有三种产品——大额存单、储蓄国债和个别保险产品(增额终身寿险)。

大额存单有点类似于存款,就是由银行向个人或机构发行的一种大额存款凭证,通常情况下个人20万元起投,不同银行的门槛不同,期限从3个月至5年不等,一直以来都是安全稳定且收益较优的象征。这种存款类金融产品按期发售,每期会限定发行额度,到期截止。

这一类产品曾经因为“安全稳定收益较优”而非常火热,一度额度稀缺、一单难求,甚至在二手交易平台还曾经出现过“代抢大额存单”的业务。但随着新一轮降息潮的到来,大额存单的利率目前已经全面进入“1字头”时代,利率优势逐渐缩小,热度也逐渐下降。

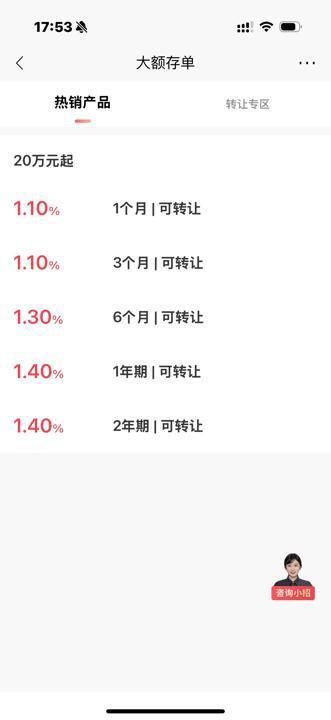

比如,在国有银行中,工行、农行、中行目前在售的大额存单,1年期和2年期利率已统一降至1.20%,3年期利率仅为1.55%。交通银行和邮储银行则已无大额存单产品可供购买。股份制银行情况也类似,招商银行在售的1年期和2年期产品利率均为1.4%,已经没有3年期及以上的大额存单产品。

招商银行App在售大额存单产品。

再看储蓄国债,其实这类产品和存款的性质比较像,都类似定期存款。财政部近日发布公告,2025年第三期储蓄国债(电子式)和2025年第四期储蓄国债(电子式)将于近期发行,均为固定利率、固定期限品种。

其中,第三期国债期限3年,票面年利率1.63%;第四期国债期限5年,票面年利率1.7%。利率略高于定期存款和大额存单,不过如果和去年4月发行的储蓄国债相比,三年期票面利率降低了75个基点,五年期票面利率则降低了80个基点。

最后一类增额终身寿险,虽然是一种寿险产品,但的确被越来越多的人视为一种强制储蓄。因为除了保额之外,增额终身寿险还包括了现金价值,也就是这张保单本身也能换钱,这部分的权益类似一张固定利率的大额存单。

在签订合同时,合同上会标明这张保单在不同投保年份值多少钱。如果想要把这些钱拿出来,有两种方式——减保取现与退保取现。前者根据合同能将部分钱取出来,保额也会相应减少;后者则是解除保险合同,将全部的本金和利息都提取出来,保障就此终止。增额终身寿险是有回本时间的,在投保的前几年,缴纳的钱要多于这张保单的现金价值,这时如果退保,就会亏本,因此这类产品更适合长期持有。

值得注意的是,增额终身寿险的预定利率也在近两年内经历了几次下调,最高利率已经由3.5%降至3%再到目前的2.5%。

不难发现,以上三类产品目前的利率依然能够“跑赢”存款,但在利率下行环境下,也难以“独善其身”。

银行理财两类产品可以考虑

与此同时,银行理财市场规模则出现了逆势上升。

银行业理财登记托管中心发布的中国银行业理财市场2025一季度报告显示,截至一季度末,全市场持有理财产品的投资者数量达1.26亿,同比增长6.73%。5月中旬,普益标准统计数据也显示,全行业的理财规模已突破31万亿元大关。

具体来看,短期限理财产品成为主力担当,截至5月20日,固收类产品突破23万亿元,现金管理类产品突破7万亿元,较3月底增幅均将近8%。

这里提到的固收类产品和现金管理类产品,其实也是低风险偏好投资者的不错选择。

固收类产品,顾名思义是一种投资于固定收益类资产的产品,有的投资同业存款,有的投资同业存单,其中最常见的底层资产,就是投资债券。这类产品波动小、回撤少,风险比投资股票要低很多,但回报利率比定期存款要高。

现金管理类产品则是投资于货币市场,相比于固收类产品更加稳健,不过相对利率也要低一些。这类产品回撤概率低,取用也较为灵活,基本提交取用申请的当天或是第二天上午就能够到账。

当然这并不意味着上述两类产品承诺保本。2022年1月1日,《关于规范金融机构资产管理业务的指导意见》正式实施,资产管理行业的理财产品打破刚性兑付,这意味着保本型理财产品正式退出市场,“卖者尽责、买者自负”成为理财市场的新阶段。

在浦银理财产品经理看来,银行理财产品符合当下人们的储蓄心理——求稳,但希望利率略高于存款。“在利率下行环境中,对于短时间内用不到的‘闲钱’,推荐期限较长的封闭式理财产品,这类产品能够基于现在的市场环境给出基准利率,相当于提前锁定收益率。”上述产品经理表示。

业内人士表示,投资者可以根据自己的资金体量、持有时间、风险偏好和预期利率去判断自己的理财需求。同时还提供了一个小建议,每家公司都会有自己的“主打产品”,为了保证口碑,这类产品的稳定性相对较高,也可以作为一个选择依据。

“不过,对于银行理财产品来说,将来产品的净值波动一定会越来越放开,因此更加重要的是,投资者要理解‘投资有风险’这件事情,理性投资、量力而行。”上述产品经理表示。

相关文章

高盛上调A股未来12个月目标点位,沪深300指数潜在回报15%

高盛上调A股未来12个月目标点位。 5月8日,高盛发布的最新研报,维持对中国股市的“增持”评级,并上调2025年每股收益预测,将MSCI中国指数和沪深300指数的12个月目标点位分别上调至78点和44...

世上十日,圈内十年:茅台改革实录

“世上10天,圈内10年。” 有人如此评价2026茅台开年的10天新政。 这不是夸张。白酒行业的天,变了! 1月1日普茅(飞天)上线i茅台 2026年1月1日上午9时,数万人的手指悬停在手机屏幕上方...

秋分,粮食丰收在望!

2025年9月23日是秋分,也是第8个中国农民丰收节,全国各地陆续进入秋收、秋耕、秋种的“三秋”时刻。 今年预计又将是一个丰收年。 农机轰鸣、丰收在望 据农业农村部监测,当前主产区秋粮已陆续开镰收获,...

奥特曼零食之父,要去IPO了

IP食玩第一股,要诞生了。 作者 | 林晚 来源 |投资家(ID:touzijias) IP食玩第一股,要诞生了。 近日,广东金添动漫向港交所递交招股书,这家靠“奥特蛋”等IP趣玩食品年入8.77亿...

“新券商”刚揭牌,三大股东出手减持

近日,国盛证券发布了一则股东减持预披露公告。 公告显示,公司三家持股5%以上股东——南昌金融控股有限公司(南昌金控)、江西江投资本有限公司(江投资本)、江西省建材集团有限公司(江西建材)计划三个月内...

盈利承压、关联经销合理性遭追问,玫瑰岛IPO二次中止

本报记者 李贝贝 上海报道 2025年12月31日,定制家居企业广东玫瑰岛家居股份有限公司(下称“玫瑰岛”)披露,因财务报告到期需补充审计,公司第二次申请中止北交所IPO审核并获批准。而在IPO进程...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1