低利率时代,这一财富管理工具被低估了

近年来,得益于持续宽松的宏观环境、政策支持以及经济基本面好转,股票市场呈现水涨船高之态。

在银行存款、债券等传统理财收益率不断下滑的背景下,权益市场正成为大众财富管理新方向,存款搬家趋势也在悄然开启。

【存款搬家仍在持续】

对于本轮股票市场的回暖,是多重因素共振叠加的结果。

一方面,随着全球迈入降息的宽松周期,国内适度宽松的货币环境是股市复苏的底层支撑,当前两融余额已经增长至2.5万亿左右的较高水平,充裕的流动性为复苏提供了“弹药”。

与此同时,政策支持也是本轮行情的重要驱动力,包括“新国九条”的出台、加强央企市值管理、引导长期资金入市等。其中“新国九条”从IPO上市发行、企业治理、规范减持、鼓励分红回购以及退市机制等多方面提出了严格的监管要求,旨在建立长效监管制度,改善投资生态和维护投资者利益。

此外,在经济基本面逐步复苏的宏观背景下,上市公司的盈利情况也在逐步改善。

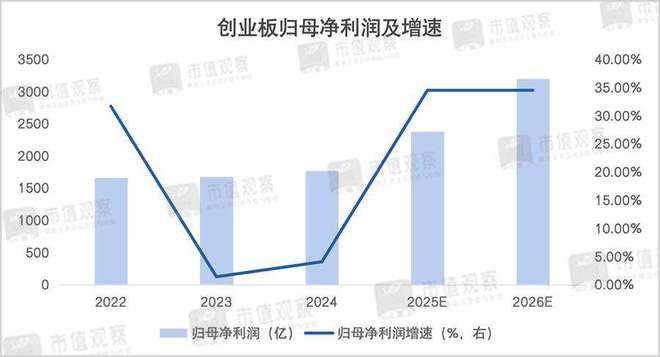

以创业板为例,据Wind数据显示,近年来上市公司的整体净利润增速逐年走高,2023年同比增长了1.39%至1674.91亿,预计2025年将达到2377.6亿,同比增速达34.49%。

虽然A股出现了一轮升势,但放眼全球估值仍处在价值洼地,相对于海外发达国家资本市场依然具有吸引力。

在利率的持续走低之下,寻找新的理财渠道成为大众财富管理的新课题,权益市场有望成为承接居民存款搬家新的蓄水池,非银存款暴增就是一大佐证。

据央行公布的数据,2025年上半年居民存款相比2024年末合计增加了10.78万亿,增幅为7.1%;非银存款增加了2.55万亿,增幅超9%。

截至2025年底,存款搬家趋势进一步加快,非银存款相比年中又大幅增加了3.86万亿,增速达12.56%,反观居民存款的增幅尚仅2.39%。

具体到投资品种上,权益市场中产品品类众多,诸如股票、基金等风险程度普遍偏高,直接参与其中并不适合风险偏好较低且追求稳健的投资者。

相比之下,分红型保险产品兼具储蓄与投资功能,在提供收益保障和稳定性的同时,长期收益率预期相较当下的理财产品也有较大优势。其中,分红险中的新品类——“成长型”分红险不失为一个良好选择。

2025年初监管层发布了《关于推动中长期资金入市工作的实施方案》,明确了力争大型国有保险公司每年将新增保费的30%投资A股,并于2025年底再度下发文件下调了保险公司长期持仓的沪深300等指数成分股、科创板股票的风险因子,在此前下调的基础上进一步调降了10%。一系列政策出台体现了引导行业加大入市力度的监管导向。

低利率环境下随着分红险登上保险舞台中央,保司权益市场投资比例的增加有助于进一步提升“成长型”分红产品的收益。

【为什么是“成长型”分红险?】

对于分红险,大众普遍存在“既要高保底,又要高分红”的认知偏差,这种既要又要的心理本质是对分红险机制存在误解。

在分红险产品设计中,预定利率的高低影响着保证收益部分的高低。目前市场上多数分红险的预定利率为1.75%,据了解现在也有一些保险公司在主动布局预定利率更低的分红险产品,探索差异化的创新策略。

所谓“成长型”分红,指的就是通过降低保险产品的预定利率来降低保司刚性负债成本,从而在投资端释放更大的空间与能量,捕捉权益市场机遇,帮助客户创造价值,实现保司与客户共赢的产品策略。因此,“成长型”分红险是更能分享新质生产力发展与权益市场成长带来长期价值的优选方案。

具体来说,保险公司的分红险投资主要集中在固收类和权益类方向,固收类资产以国债、地方债、优质企业债等稳定收益资产为主,占比通常在70%以上。权益类资产包括优质蓝筹股、指数基金等风险偏好相对较高的资产,占比虽然较低却是获取超额收益的重要来源。

预定利率的高低影响着保险公司在这两类资产配置权重的偏好,高预定利率产品投资组合中的无风险或低风险资产一般占比相对较大,权益类资产则相对较低。“成长型”的分红险则可以配置更多权益类资产,释放更大的弹性空间。

对于保司而言,利率的下行也需要为平衡利差损风险寻找出路。不少保司在推广分红险产品时仍坚持传统思维,将预定利率1.75%的产品当做类固收产品销售,但这不仅会加大负债端成本压力,策略也偏保守,限制了收益的潜在增长空间。

而“成长型”分红险通过降低保司的刚性兑付压力,将更多的资产参与到权益类资产配置中以获取超额收益。

低利率时代,分红险尤其是“成长型”分红险的配置性价比已经显现。当下银行存款、债券等传统理财的收益吸引力已大不如前,以银行存款为例,在各期定期存款告别“2字头”后,国有大行3年大额存款利率普遍降到1.5%至1.75%,并且五年期大额存单停售也成为了行业趋势。

再对比国债收益率,目前30年期国债收益率在2.3%左右,10年期尚不足2%。而保险产品的收益率近年来也经历了多次下调,2025年9月传统增额寿险由2.5%降至2%,分红险则由2%下调到了1.75%。

相比之下,分红险的预定利率下调幅度较小,展现出了相对优势,而且通过对权益市场投资,演示利率大多能够超过3%,部分分红产品能够达到3.75%甚至更高的水平。但演示利率并不代表最终收益率,具体仍取决于保司的资产配置和投资能力。

因此,在低利率环境下随着权益市场逐步复苏,“成长型”分红策略更加凸显了复利收益、长期成长性和抗通胀优势,产品定位也从客户的储蓄需求转变为追求较高收益的投资需求,更适合想参与权益市场投资却风险偏好较低的投资者。

需要注意的是,选择“成长型”分红险首先要看的是保司背景,其中规模优势并不是核心要素,综合实力领先才是关键。

【注重综合实力考量】

由于分红险产品浮动收益部分是不确定的,因此对寿险公司的资本实力、偿付能力、产品设计、投资管理以及代理人的专业水平等多方面提出了较高要求。

在考察保司实力时,要摒弃只看规模忽视经营质量的固有思维,偿付能力、综合风险评级、投资回报率等才是衡量保司经营质量的关键。以中英人寿为代表的合/外资险企综合实力表现尤为突出。

中英人寿是2003年成立的中外合资险企,背靠中粮资本和英杰华集团两位股东,各自持股50%。中粮资本作为国家队自然不用多说,英杰华集团是全球领先的保险集团之一,业务覆盖全球多个国家和地区,拥有超325年的保险经营经验,财务实力同样雄厚。

在两位实力股东的加持下,中英人寿多年来经营保持稳健。到2025年三季度,实现原保费收入196.78亿元,同比增长了20%,继续维持较快的增长势头,总资产也突破了1200亿。

评价保司的风控指标主要包括综合/核心偿付能力、风险综合评级等,2025年第三季度中英人寿的综合偿付能力达305.89%,核心偿付能力也达到了209.31%,均位居行业前列。

根据监管规定,保司的综合偿付能力充足率不能低于100%,核心偿付能力不能低于50%,中英人寿的两项指标均远远超过了监管要求。

综合风险评级作为监管部门对保险公司风险状况的全面评价机制,通过对公司治理、偿付能力、负债资产质量、风险管理等多维度考量确定的评级结果。2025年第三季度中英人寿的风险评级为AAA的行业最高等级,已经连续37个季度维持在A类及以上评级。

不论从股东实力还是经营稳健性亦或是几项关键风控指标,可见中英人寿都拥有较高的可靠度。

在投资端,保司的投资能力是客户回报水平的关键影响因素,近年来无风险利率下行,行业投资端也面临挑战。拉长时间看,中英人寿的表现可圈可点,近5年复合综合投资收益率6.7%,复合财务投资收益率达5.1%,在行业中都处于靠前位置,在市场波动中保持了业绩的稳健性与可持续性。

中英人寿是分红险市场的首批“开服玩家”,基于二十余年的分红险经营经验,较早嗅到了行业趋势并进行布局,积极探索更具成长空间的“成长型”分红策略,并逐步建立起多层次的分红险矩阵,以满足不同风险偏好客户的财富管理需求。这一创新布局强化了产品竞争力,为客户提供了稳健与成长兼具的长期价值。

中英人寿根据不同产品类型的负债端特点匹配了更能释放其差异化优势的投资策略,通过释放更大能量边界帮助客户创造更大的长期价值。

在低利率时代,“成长型”分红策略将成为大众实现资产稳健增值的重要一环。投资者在确保保司综合实力的情况下,在守住基本盘的同时,适当采取积极成长策略博取更高空间,才能更好地分享新质生产力发展与权益市场增长的时代红利。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

相关文章

从“交易驱动”转向“价值创造”!世纪证券探索普惠金融新路径

时代之笔擘画新章,金融活水润泽实体。在金融“五篇大文章”铺就的壮阔画卷中,证券业正以创新之墨挥毫作答。这是服务国家战略的使命担当,更是深化金融供给侧改革的生动实践。证券业以“国之大者”为经,以“民之关...

瞄准高净值人群 银行纷纷加码家族办公室业务

中国商报(记者 王彤旭)银行业正在加速布局家族办公室业务,与保险公司、券商以及信托公司等金融机构展开角逐,以期在抢夺高净值客户方面占据一席之地。上市银行2024年年报数据显示,私人银行业务整体表现不俗...

券商跨界卖保险,下的一盘什么棋?

券商代销保险业务引发市场关注。 近日,记者注意到,中信证券、广发证券等券商已在APP开设保险专区,但上线产品的品类和数量各有差异。其中,平安证券的险种覆盖面较广、产品数量也相对较多。 受访人士指出,券...

日赚4.11亿!直击招商银行业绩会:净利首破1500亿,营收重回增长

3月30日,招商银行举行2025年度业绩发布会,该行管理层集中回应了市场关于净息差、财富管理、零售业务、金融科技等多个方面的问题。截至当日收盘,招商银行A股股价微涨0.10%,收盘价39.48元。 招...

上海辖区证券经纪业务2025年成绩单:交易量增加八成,佣金率跌破万二

又一全年数据发布。 1月28日,上海市证券同业公会在官网披露2025年上海地区证券经纪业务分支机构经营简况,这座国际金融中心的证券分支机构,全年斩获128.19万亿元A股交易额,较去年同期激增80....

上调!建设银行,公告!

临近年末,商业银行基金代销领域动作频频。 11月25日,建设银行官网公告显示,近期已上调87款代销公募基金产品的风险等级,而近期已有多家银行调整代销基金风险评级。除了风险等级调整,日前,工商银行、招...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1