保险股飙升!人身险6月暴增16.3%,年内295款分红险新品上市,超去年八成

图源:图虫创意

7月28日,保险股全线爆发。A股保险板块单日飙升3.50%,港股中资保险板块大幅上涨2.60%。其中,中国人寿、中国平安、新华保险、中国太保四巨头A、H股同步放量拉升,众安在线、阳光保险等港股标的涨幅近4%。

这波“涨声”背后,是业绩与政策的双重催化。

7月25日,金融监管总局披露2025年6月保险业经营情况表:上半年保险业原保费收入3.74万亿元,同比增长5.3%;其中,人身险公司原保费收入2.77万亿元,同比增长5.4%,6月单月增速达16.3%,增长势头凌厉。

就在同日,保险行业迎来定价调整:普通型人身险预定利率研究值降至1.99%,触发动态调整机制。中国人寿、平安人寿、太保寿险等火速公告,8月末停售旧产品,新备案产品预定利率上限非对称下调(普通型2.0%、分红型1.75%、万能型1.0%)。

时代周报记者据中国保险行业协会数据统计,截至7月28日,寿险公司年内已推出295款在售分红险产品,约占2024年总量的84.77%。

南开大学金融发展研究院院长田利辉对时代周报记者表示,“分红险崛起反映监管引导下行业加速转型,非对称下调利率强化其相对优势,加之低利率环境下居民偏好浮动收益,预计未来3~5年头部险企分红险占比或超60%。”

上半年保险行业保费数据出炉

据金融监管总局披露,今年1-6月,保险业原保险保费规模合计达3.74万亿元,较2024年同期增长5.3%。其中,财产险原保费规模为7744亿元,同比增长4.1%;人身险原保费规模为2.96万亿元,同比增长5.6%。今年上半年,保险业赔付支出达1.35万亿元,同比增长9.4%。截至2025年6月末,保险行业总资产39.22万亿元,同比增长16.1%。

上半年,财产险公司原保费规模9645亿元,同比增长5.1%。其中,车险和非车险原保费规模分别为4505亿元、5140亿元,分别同比增长4.5%、5.6%。

而人身险公司上半年原保费规模2.77万亿元,同比增长5.4%。其中,寿险、健康险和意外险分别为2.29万亿元、4614亿元和216亿元,分别同比增长6.6%、0.1%、-6.1%。二季度,人身险公司原保费规模同比增长15.2%,较一季度增速(-0.3%)已由负转正。

从单月数据来看,6月,人身险公司原保费规模达4908亿元,同比增长16.3%,延续高增长势头,与5月16.6%增速基本持平。

对外经贸大学保险学院教授王国军在接受时代周报记者采访时表示,二季度人身险高增长的主要驱动因素主要有以下几点:首先,年初“开门红”行动受限而二季度享受了签单的“缓释效应”;其次,预定利率下调预期的“炒停售”;此外,银行存款利率持续下行至“1%”时代,保险储蓄替代效应凸显,带动银保和经代渠道大额趸交及期交业务快速放量。

“下半年具有持续性,推动二季度上涨的因素没有减少。”王国军认为,预定利率下调短期刺激“抢停售”脉冲式保费,带来1~2个季度的保费高增,然后进入消化期,带浮动收益的分红、万能等产品将成为寿险的主流产品。

年内已推出295款分红险产品

7月25日,中国保险行业协会公布,当前普通型人身保险产品预定利率研究值为1.99%。

随后,中国人寿、平安人寿、太保寿险、工银安盛人寿等发布公告称,传统型人身险产品的预定利率将从2.5%下调至2.0%,分红险的保证利率上限将从2%调整为1.75%,万能险从1.5%调整至1.0%,人身险公司需在2025年8月31日前完成产品切换。

国联民生等多家机构表示,普通型人身险、万能险的预定利率降幅为50BP、分红险的预定利率降幅为25BP,分红险和普通型人身险的预定利率上限差距收窄至25BP,分红险对客户的吸引力有望边际抬升。中信证券预计,保险公司9月份起将全面进入分红险时代,负债结构实现从传统险向分红险转型的拐点。

“监管部门鼓励分红险发展的意图明显。”王国军对时代周报记者表示,保本收益差距由0.25个百分点扩大到0.5个百分点,分红险“下有保底、上有浮动”的吸引力明显提升;银保和经代将分红险作为“新卖点”替代传统增额寿,佣金率与价值率双高,推动期缴占比继续提升。2025年分红险新单保费占比有望由2024年的25%~30%提升至40%~45%,2026—2027年或冲击55%~60%,重回2013年前后的“主力险种”地位。

时代周报记者据中国保险行业协会数据统计,截至7月28日,寿险公司共推出485款在售人寿保险产品和355款在售年金保险产品,二者合计840款,其中分红险295款,占比约35.12%。而2024年全年在售分红险产品仅有348款。以此计算,今年以来新推出的分红险数量已经占到2024年总量的84.77%。

盘古智库高级研究员余丰慧告诉时代周报记者,分红险数量大幅上升反映出市场对这类产品的需求正在增加,同时也显示出监管层面对分红险发展的积极引导。预定利率非对称下调将使得分红险相对于传统险种更具竞争力,因为它能够提供更高的预期回报率,吸引追求更高收益的投资者。预计在未来几年内,分红险市场份额将持续扩大,并逐渐成为市场主流产品之一。

田利辉表示,当前行业在向分红险转型过程中,面临的主要挑战是收益率下行下的投资端压力和数字化新时代产品设计的复杂度。策略则是头部险企要强化“资产负债匹配”,加大权益和不动产投资;中小险企则应聚焦细分客群或差异化产品。“监管正在通过利率调控推动行业生态重构,分红险可成核心抓手。险企需在投资、渠道、客户体验三方面构建护城河,以应对低利率时代的挑战。”

相关文章

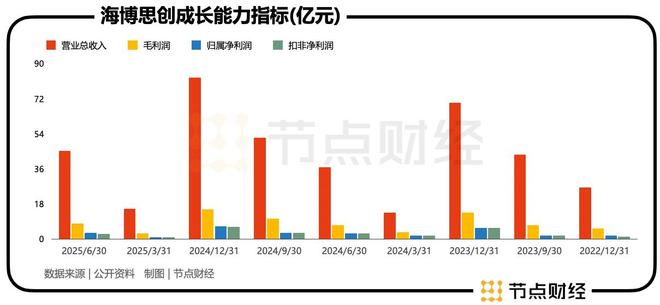

海博思创从百亿到千亿市值,还需几步?

今年夏季,全国多地气温突破历史极值,居民用电与工商业用电需求叠加,电网负荷屡创新高。如何在用电高峰保障供电稳定、在低谷储存电能? 在这条黄金赛道上,海博思创以 “能源血液泵” 的角色占据头部位置,但行...

股市:更清晰的逻辑来了

股市:更清晰的逻辑来了。 1、最近央行报告提到:着力健全有利于“长钱长投”的制度政策环境,显著提高各类中长期资金实际投资A股的规模和比例,努力实现中长期资金保值增值、资本市场平稳健康运行与实体经济高...

电动自行车新国标开始执行,对行业到底是好是坏?

2025年12月1日,中国电动自行车行业迎来历史性节点:旧版国家标准正式退出历史舞台,所有不符合新国标的电动自行车全面停售。这意味着,从即日起,市面上流通和销售的电动自行车必须符合《电动自行车安全技...

别了,ETF“花名时代”!

作者|多面金融工作组 短短四个月规模狂飙1万亿,突破6万亿大关的ETF市场,迎来了一场席卷全行业的“更名潮”。 2025年12月30日,易方达基金宣布变更旗下45只ETF简称,相关调整于2026年1月...

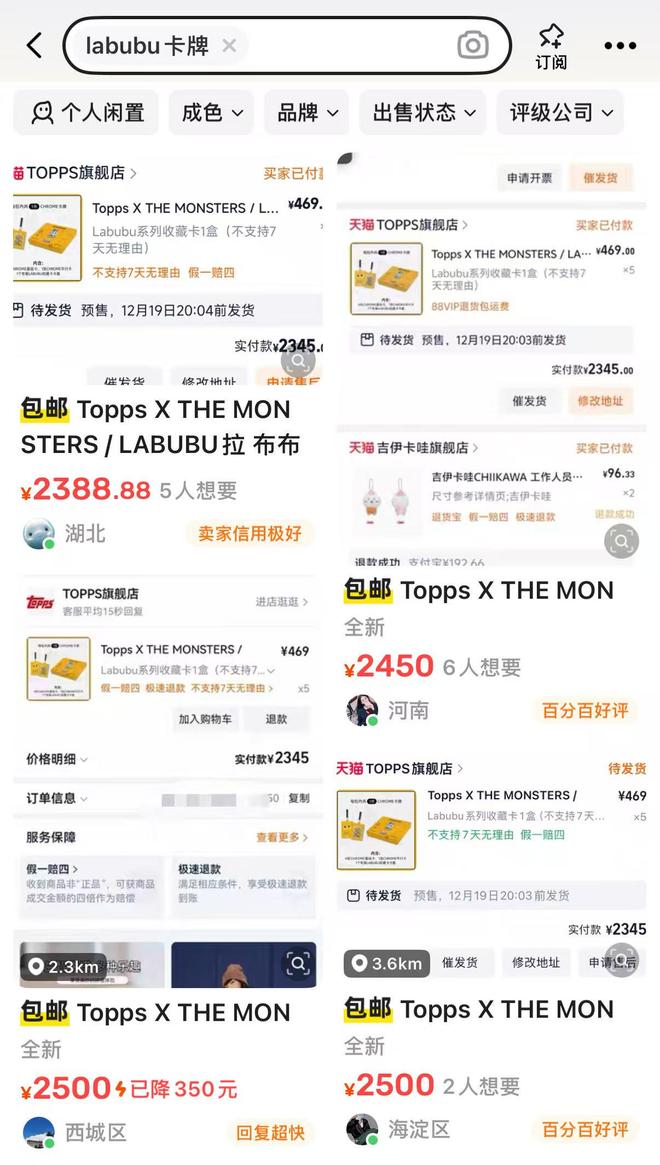

469元LABUBU收藏卡炒至2500元!怎么看“纸片经济”爆火?|宅男财经

【宅男财经|专家面对面】近日,LABUBU系列收藏卡上线,该卡牌开售不久便宣告售罄。宅男财经查询发现,原价469元的套装,在二手平台有的已溢价至2500元,溢价约433%。 二手平台截图 据媒体报道...

刚刚,杀出个医药大白马,超越恒瑞医药!

一波未平,一波又起。 最近,科伦药业正值多事之秋。 2025年7月,公司有两种药品的相关批号依申请被注销。而在此之前,科伦药业的业绩才刚“翻车”不久。 2025年一季度,公司营收和净利润双降,营收同...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1