打破垄断,半导体独角兽,片仔癀的替身!

业绩增速,常具欺骗性。

这点在长川科技身上就体现得淋漓尽致。

2025年上半年,长川科技实现营收21.67亿元,同比增长41.8%;实现归母净利润4.27亿元,同比剧增98.73%。

在国内半导体设备赛道上,这样的增速无疑称得上耀眼。

毕竟,同期中微公司净利润增速(31.61%-41.28%)只有长川科技的一半,拓荆科技净利润甚至还同比下滑。

可实际上,长川科技财务真的如此亮眼吗?

其实不然。

第一,非经常性损益添加“滤镜”。

当我们看到长川科技的非经常性损益,就能发现一笔高达0.64亿元的“非流动性资产处置损益”赫然在列。

而这笔收益主要来自公司在收购长川半导体(深圳)公司时,对原来持有的其37.5%的股权按公允价值重新计量产生的利得。

换句话说,这0.64亿元只是因为并购产生的账面收益,既不是来自公司主营产品的销售所得,更别提产生任何的现金流入。

若剔除该“滤镜”,长川科技的扣非净利润实际上为3.57亿元,同比增长71.3%,增速依旧强劲不假,但较98.73%已经缩水近30个百分点。

第二,现金流情况“堪忧”。

抛开非经常性损益不谈,长川科技的现金流状况更是拉响了警报。

2025年上半年,公司的经营活动现金流净流出0.8亿元,同比降低203.14%。要知道,现金流是最能体现企业真实经营成果的指标,反映企业真实收到的现金。

而对于长川科技来说,一边是收获4.27亿元的净利润,另一边却是经营现金流净流出超过0.8亿元,中间存在高达5个亿的差额。

公司钱都去哪了?长川科技表示是因为2025年上半年材料采购支出、职工薪酬支出同比大幅增长导致的。

说白了,公司在扩充人员、积极备货,用短暂的现金流出来换未来的业绩增长空间。

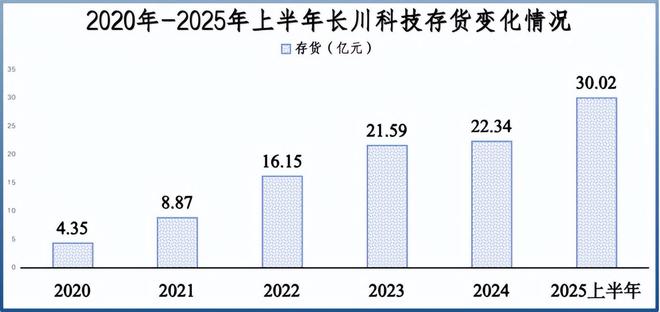

这倒与公司持续上升的存货相互印证。2025年上半年,长川科技的存货攀升到30.02亿元,比2024年底多了近8亿元,占总资产的比重也高达33.78%。

如此大量的存货,若不能及时消化,其产生的存货跌价准备无疑会给公司业绩造成沉重负担。

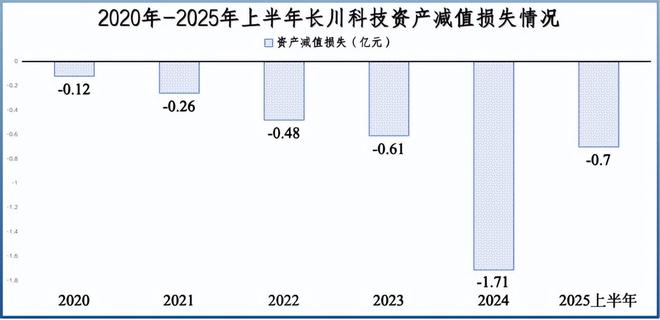

绝非我们庸人自扰,实际上,长川科技一直在被存货跌价准备困扰着。

2020-2024年,公司扣减的资产减值损失从0.12亿元一路增加到1.71亿元。2025年上半年,公司扣减的资产减值损失再次翻倍增加到0.7亿元。

在这种情况下,长川科技依然还在扩大库存,堪称一场“豪赌”。

第三,资产负债率持续上升。

而在背后支撑长川科技这种“豪赌”的,是公司的银行借款。

2025年上半年,公司筹资活动现金流带来了5.71亿元的现金流入,核心来源是取得借款收到的10.93亿元的现金。

由此体现了长川科技当下的经营模式,即通过银行借款来为自身高速扩张的主营业务和固定资产投资输血。

这也就解释了为什么2020-2025年上半年,公司的资产负债率从31.75%持续上升到53.11%,远超中微公司(25.74%)、华锋测控(6.14%)等同行。

那么,长川科技“豪赌”的底气从何而来?

一方面,先进封装需求爆发。

随着摩尔定律接近物理极限,其在提升芯片性能和降低成本方面的效力逐渐减弱。

数据显示,在芯片工艺制程推进的过程中,单位数量晶体管成本的下降幅度在急剧降低,从16nm到10nm,每10亿颗晶体管的成本降低23.5%,而从5nm到3nm成本仅下降4%。

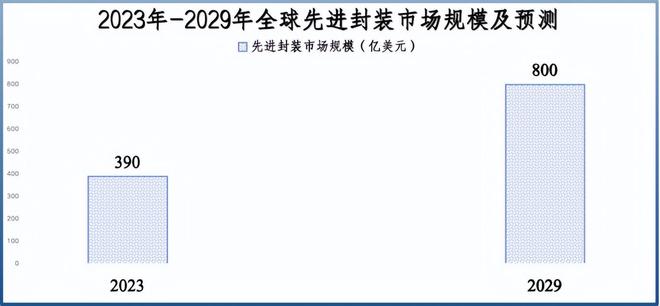

在此背景下,先进封装的重要性逐渐凸显,被视作提高芯片性能的“最后一公里”。

据统计,截至2025年上半年,正在进行或计划中的封装项目投资合计达上千亿美元,三星、英特尔、SK海力士等大厂均在进行相关产能建设。

2023-2029年,全球先进封装市场规模有望从390亿美元攀升至800亿美元,期间年复合年增长率可达13%。

而先进封装技术的需求爆发,也带动了封测设备的需求激增,从而长川科技有望迎来销量释放。

更何况,公司的产品已经相继进入长电科技、华天科技、通富微电、士兰微、华润微电子、日月光等封测龙头的供应体系。

另一方面,内生外延推动国产替代。

尽管长川科技在国内测试设备市场打破垄断,并且已经积累了一定的市场地位,但想要和国际龙头比较,依然不够看,国产替代任重道远。

公司必须继续积累技术、拓展客户,长川科技内生外延,双向并行。

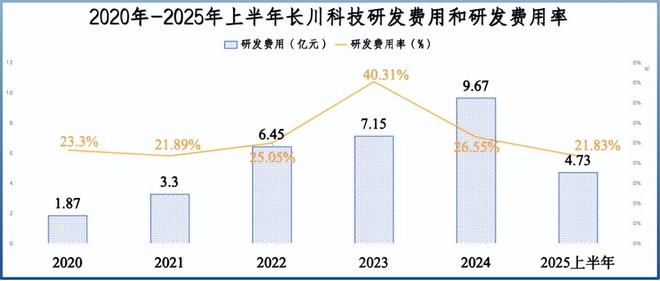

内生方面,公司坚持高强度研发。

长川科技的产品主要包括半导体测试机和分选机。2020-2024年,公司的研发费用从1.87亿元稳步增加到9.67亿元,研发费用率一直保持在20%以上,2025年上半年仍然保持高强度研发。

正因如此,公司测试机和分选机在核心性能指标上已达到国内领先、接近国外先进水平。

更为关键的是,长川科技的产品售价低于国外同类型号产品,具备较高的性价比优势。

不过,即便公司售价低于国外,也并没有影响到公司的盈利能力。相反,长川科技享受到了不菲的产品溢价。

2020年以来,长川科技的毛利率始终维持在50%以上,并呈现上升趋势,高于北方华创、拓荆科技等同行。这个毛利水平,甚至已经超过片仔癀、同仁堂等高毛利企业。

外延方面,公司陆续收购一些国内外同行。

例如,公司收购的长奕科技(马来西亚Exis)核心产品主要为转塔式分选机。经过这次收购,长川科技实现了重力式分选机、平移式分选机、转塔式分选机的产品全覆盖。

最后,总结一下。

业绩增速,并不能完全代表企业的优秀程度。

诚然,长川科技在国内半导体设备市场,市占率和业绩增速都是国内领先,但公司依旧存在负债高、现金流不佳等瑕疵。

好在公司这些指标的异常可以说是在迎合先进封装和国产替代市场需求,也算公司战略的一部分体现。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

相关文章

上海农商银行年底冲刺:拟处置2亿不良,关注类贷款大增隐忧

来源:密探财经(ID:Spy Finance) 临近年底,上市银行正在加快资产腾挪步伐。特别是对于“烫手”的不良资产,其能尽早甩掉就赶紧甩掉。 近日,作为“万亿级”头部农商行的上海农商银行,将三户不良...

华测导航的忧与喜:第三季度营收同比增速近乎归零,自动驾驶业务正成新引擎

10月23日,高精度卫星导航定位龙头华测导航(300627.SZ)披露了2025年三季报。 财报显示,2025年前三季度,华测导航的营收为26.18亿元,同比增长15.47%,归母净利润为4.93亿元...

深圳900亿市值央企,调整董事长总经理,薪酬都曾超400万

【高管】蒋铁峰卸任招商局蛇口工业区控股股份有限公司(简称“招商蛇口”)董事长职务,引起该公司高层连锁调整。 根据招商蛇口(001979)最新公告,蒋铁峰由于工作调动原因辞去第四届董事会董事、董事长和...

“光伏出海”梦受阻,谢识才预留的后手好使吗?

(本文约为 1300字) 2025年业绩,博威合金冰火两重天。 年报数据显示,营收首次突破200亿元大关,达207.53亿元,同比增长11.25%;归母净利润仅1.25亿元,同比大跌90.77%;经...

歌尔微再冲IPO:业绩增速持续性待解,大客户依赖度较高

从收入情况来看,歌尔微的收入来源于传感器、SiP和传感交互模块三块业务。其中,传感器业务占据主导地位。招股书显示,2022年至2025年一季度,该业务分别实现营收25.41亿元、20.92亿元、35....

晶科能源,起死回生!

晶科能源,喜忧参半! 2025年前三季度,公司实现营收479.86亿元,同比下滑33.14%;净利润更是亏损39.2亿元,且亏幅已超过隆基绿能的34.03亿元。 然而,就在所有人都为晶科能源捏一把汗...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1