大金重工递交上市来最佳年报背后:海外订单爆发,财务杠杆率快速抬升

随着2025年年报的披露,大金重工(002487.SZ)以一份营收与净利润双双创下上市以来新高的成绩单,惊艳市场。

这家海上风电核心装备供应商,凭借前瞻性的出海战略,成功抓住了欧洲能源转型的风口,出口业务实现爆发式增长,成为其业绩飙升的核心引擎。

然而,在这份华丽的“出海”答卷背后,高速扩张所带来的大客户依赖、资产加重及财务杠杆攀升等隐忧也逐渐浮出水面,为公司未来的稳健发展埋下了需要密切关注的伏笔。

大金重工2025年实现营业收入61.74亿元,同比大幅增长63.34%;归属于上市公司股东的净利润达到11.03亿元,同比增幅达132.82%;扣除非经常性损益后的净利润为10.77亿元,同比增长148.68%。本次业绩创出公司上市以来新高。

在业绩高增的同时,大金重工拟向全体股东每10股派发现金红利0.87元(含税),合计派发5548.42万元(含税)。若加上2025年中期已派发的5484.64万元,大金重工全年累计现金分红总额将达1.1亿元,占公司净利润的10%。

公开资料显示,大金重工是海上风电领域的核心装备供应商。公司自2019年起开始探索并开拓欧洲海上风电市场,自2022年起逐步斩获多个海外项目订单。到2025年,公司迎来了出口订单的全面爆发。

2025年,大金重工出口收入达45.97亿元,同比大幅提升165.26%;出口业务收入占总营收的比重跃升至74.46%,较去年同期提升了28.61个百分点。与此同时,2025年,公司出口业务毛利率达到33.95%,出口产品对整体毛利的贡献占比从59.16%大幅提升至81.06%。

出口业务数据 界面新闻编制

大金重工表示,“公司收入结构以海外业务为主导,截至2025年末,公司累计在手海外订单总金额超过100亿元,主要集中在未来两年交付,项目覆盖欧洲北海、波罗的海等多个海上风电项目群”。

与之形成对比的是,公司国内业务出现萎缩,收入从2024年的20.47亿元下降至2025年的15.77亿元,收入占比也从55.15%下滑至25.54%。

对于2025年营收与净利润的双双增长,大金重工将其归结为三个主要原因:

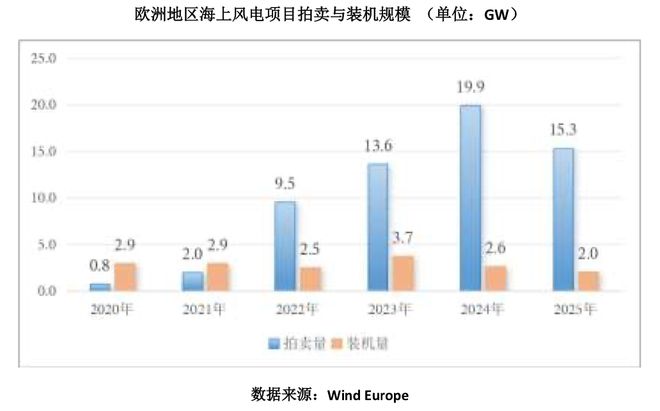

自2022年以来,欧洲地缘政治紧张局势显著提升了各国对能源安全的关注。过去五年,欧洲海上风电项目累计拍卖容量达60GW。

2025年,欧洲地区完成历史第二高的拍卖规模,达到15.3GW,其中:英国8.44GW、波兰3.44GW、法国1.5GW、德国1GW、爱尔兰0.9GW。

来源:公告

展望未来五年,根据Wind Europe发布的《欧洲风电装机展望》报告,欧洲将新增装机容量151GW,年均装机量可达30GW,其中预计海上风电新增装机量将占总量的约23%,这意味着欧洲海上风电未来五年的年均装机容量预计在7GW左右。

可以说,大金重工近年来的快速发展,无疑是站在了欧洲能源转型的强劲风口之上。

然而,在这份高速成长的成绩单背后,年报也透露出一些不容忽视的隐忧。

其一,大客户集中度显著提高。

2025年年报显示,大金重工前五大客户的销售金额合计为46.05亿元,占销售总额的比例高达74.59%。而在2022年,这一比例仅为35.83%。这意味着公司的经营状况越来越依赖于重要客户。一旦核心客户的经营出现波动,风险将直接传导至大金重工。

在年报中,大金重工对客户名称进行了匿名处理。界面新闻致电上市公司,相关负责人解释称,公司与每个客户都签有保密协议,且许多客户为海外企业,不对外披露是为了更好地维护合作关系、确保顺利获取订单。

其二,公司资产“加重”。

为承接持续增长的项目订单,2025年大金重工在基地建设、码头工程等方面投入了大量资金。

年报显示,公司在建工程期末余额为15.62亿元,较期初的7.08亿元增长了约120%;固定资产从期初的23.09亿元增至31.32亿元,增长幅度约为35%。随着这些在建工程陆续转入固定资产,后续将产生的折旧摊销对公司未来利润的影响程度,成为一个需要审慎评估的因素。

其三,财务杠杆水平提升。

根据年报数据,大金重工2025年经营活动产生的现金流量净额为12.27亿元,较2024年有13.26%的增长。但公司投资活动产生的现金流量净额为-26.64亿元,同比变动幅度高达-1322.79%。

为了抓住市场机遇实现快速扩张,大金重工明显加大了财务杠杆。

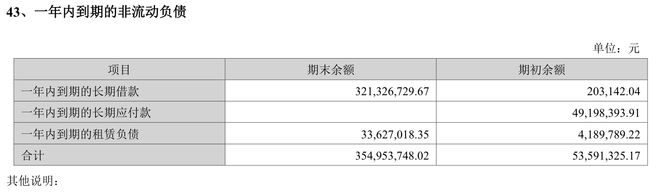

具体来看,公司短期借款从2024年的3403.12万元增至2025年的2.89亿元,同比增长约750%;长期借款从2.65亿元增至12.82亿元,同比增长约384%;一年内到期的非流动负债达到3.55亿元,远高于2024年的5359.13万元。

综合影响下,公司的资产负债率从2023年的32.38%升至2025年的42.86%。此外,公司在研发方面的投入也在加大,2025年研发投入金额为2.88亿元,较2024年的1.82亿元增长了58.33%。

相关文章

连签海外10亿美金量级大单,中国eVTOL的iPhone时刻来了?

短短一周,两笔海外采购意向大单相继签署,为本就处于市场风口的eVTOL(电动垂直起降飞行器)再添一把热火。 7月16日,时的科技与阿联酋企业Autocraft达成协议,Autocraft拟采购350...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1