存款搬家又回来了?

核心观点

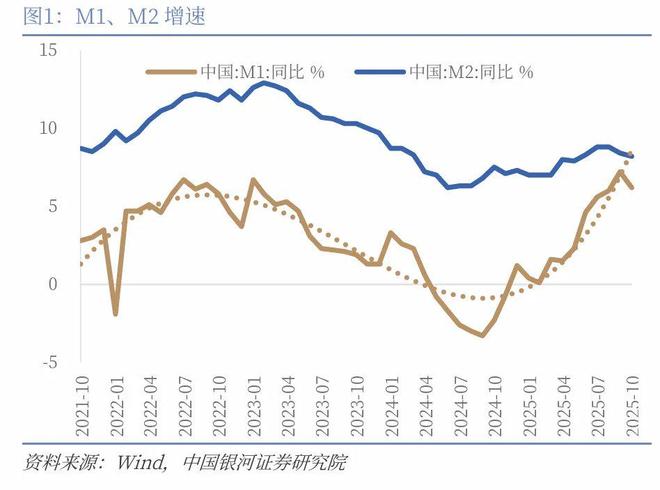

2025年11月13日,央行发布2025年10月金融数据。10月M1同比6.2%(前值7.2%),M2同比8.2%(前值8.4%)。新增社融8150亿元,同比少增5970亿元,社融增速8.5%(前值8.7%)。金融机构新增人民币贷款2200亿元,同比少增2800亿元,贷款增速6.5%(前值6.6%)。

本月金融数据显示股市赚钱效应进一步带动居民存款搬家,是值得市场关注的积极信号。我们在9月的金融数据解读报告中曾强调“9月的金融数据表面上显示居民存款搬家去往非银的行为暂停,实际上是由于去年9月快速搬家的基数扰动,我们认为搬家并没有被暂停,需持续观测后续数据。”10月的金融数据进一步验证我们之前的判断,居民存款搬家正在进行。我们观测居民存款搬家的三个指标均显示居民存款搬家回归:1、居民存款增速本月转为下降,我们估算本月居民存款增速9.69%(前值10.17%);2、居民存款增速与M2增速差值为1.49个百分点(前值1.77个百分点),差值收窄;3、非银新增存款滚动12个月求和数在10月再次上升。

货币供应量数据:M1增速转为下行、M2增速继续回落

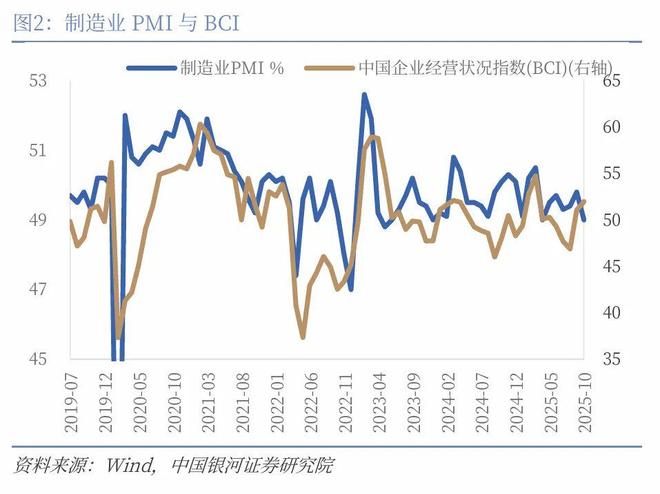

M1增速转为下行,主要来自高基数的扰动。M1增速结束连续5个月的上行转为下行可能来自以下四个原因:1、本月M0增速回落至10.6%(前值11.5%),回落速度加快;2、去年高基数的扰动本月M1减少1.15万亿元,基本符合季节性(2021-2023年的三年同期均值为-9713亿元),而去年同期M1仅减少526亿元;3、企业资金的活化程度可能有所降低。10月制造业PMI录得49.0%,环比有所走弱。10月BCI企业销售、利润前瞻指数亦出现环比下降。显示企业预期可能环比走弱;4、地产销售数据在10月明显下行,居民资金通过购房回流企业受到一定阻碍。

M2增速继续回落。一方面,贷款增速的回落,带来信贷派生的货币减少。另一方面也受到去年同期高基数的影响。本月M2减少2471亿元,而去年同期M2增加2293亿元,大幅高于历史均值(2021年-2023年的历史均值为减少11580亿元)。10月金融机构人民币存款新增6100亿元,其中居民存款减少1.34万亿元、企业存款减1.09万亿元、非银存款增加1.85万亿元。10月金融机构新增人民币存款同比多增100亿元,其中居民同比多减7700亿元,企业同比多减3553亿元,非银存款同比多增7700亿元,显示居民存款流向非银。

社融数据:社融、贷款增速均下行

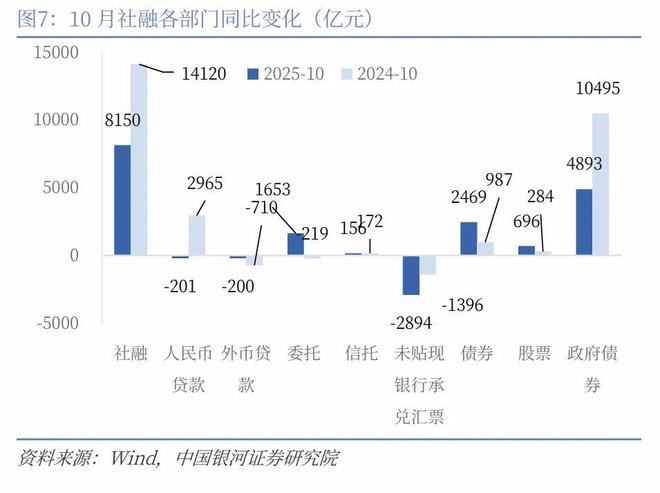

本月社融的拉动项来自企业直接融资、委托贷款和对实体的外币贷款,拖累项则主要来自政府债券融资、对实体的人民币贷款和未贴现银行承兑汇票。10月新增社融同比少增5970亿元,同比多增的项目包括企业直接融资、委托贷款和对实体的外币贷款,分别同比多增1894亿元、1872亿元和510亿元。同比少增的项目则主要包括政府债券融资、对实体的人民币贷款和未贴现银行承兑汇票,分别同比少增5602亿元、3166亿元和1498亿元。委托贷款同比大幅多增,主要来自新型政策性金融工具投放的带动。进入5月以来市场对于人民币升值预期升温,叠加中国企业的出海需求,这会增加外币贷款需求,外币贷款连续同比多增。政府债券融资增速连续三个月下行,增速为19.2%(前值20.2%),去除政府融资的社融增速为5.92%(前值5.94%),环比上月亦下降。今年和去年政府债券发行节奏错位,去年政府债券从8月开始加速发行,由于基数效应,四季度政府债券融资对社融增速的拉动作用可能减弱。有效社融增速(中长期贷款+委托+信托+直接融资)为5.57%(前值5.56%),连续两个月上行。

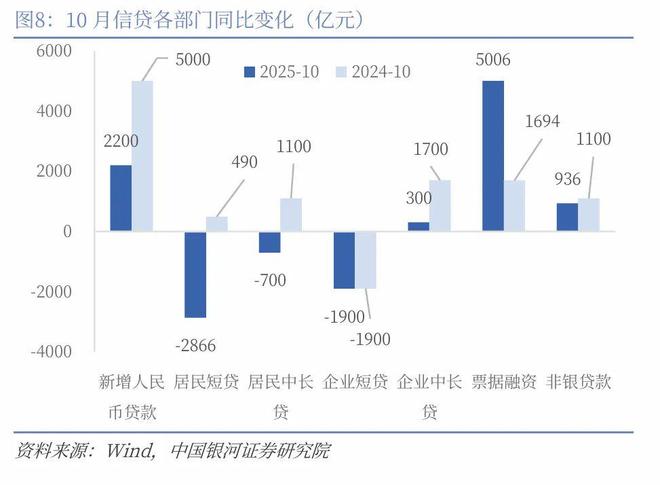

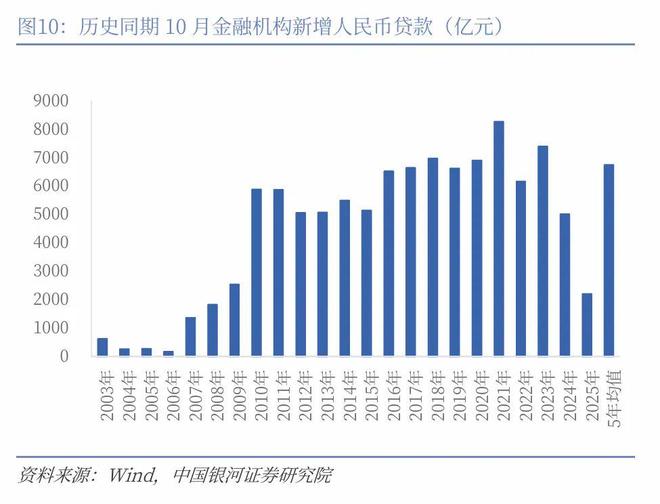

贷款同比少增,居民贷款同比少增、企业信贷好于去年同期。10月金融机构新增人民币贷款2200亿元,同比少增2800亿元。居民短贷同比少增3356亿元,居民中长期贷款同比少增1800亿元。10月30大中城市商品房成交面积同比减少26.6%,地产销售数据的走弱可能是本月居民中长期贷款同比少增的主要原因。企业信贷同比多增主要来自票据融资的支撑,企业短贷与去年持平,企业中长贷同比少增1400亿元。票据融资同比多增3312亿元,10月末票据利率明显下行,可能存在一定的票据冲量现象。非银贷款同比少增164亿元。

货币政策展望:2026年货币政策将延续适度宽松的基调,但宽松的路径发生改变。我们预计2026年中国经济有望保持稳定增长,物价也将呈现温和回升的态势。同时,人民币汇率将呈现稳健升值。在此背景下,货币政策的首要目标将是充分就业和金融稳定。货币宽松的路径将围绕三条主线展开:稳预期、防风险、与财政政策协同发力。第一,货币政策一揽子发力旨在稳预期,一方面提高忧患意识,如果中美博弈再遇波折,货币政策将有望先行发力提振预期。另一方面强化底线思维,如果结构性失业压力加大,有望推动货币政策宽松落地。第二,宏观审慎政策框架将在2026将做出重要演进,货币政策双支柱框架意在防风险。主要包括来自房地产市场以及金融市场的风险,兼顾支持实体经济增长和银行业自身的健康性。第三,增强宏观政策一致性,与财政政策协同发力,保持流动性充裕。2026年地方政府化债、中央政府杠杆率将稳步提升的背景下,将更加强调宏观政策一致性,货币政策将保持流动性充裕以配合政府债券发行。货币财政协同发力促进经济增长、充分就业及物价合理回升。展望2026年,全年有望调降政策利率10-20BP,并提升货币政策传导效率,推动存贷款利率的同步下调。以及配合50BP的降准以节约银行成本。同时,央行已重启国债买入,我们预计国债买入将成为央行2026年实施货币宽松的最重要路径,央行资产负债表也将在2026年呈现稳健扩张。

正文

2025年11月13日,央行发布2025年10月金融数据。10月M1同比6.2%(前值7.2%),M2同比8.2%(前值8.4%)。新增社融8150亿元,同比少增5970亿元,社融增速8.5%(前值8.7%)。金融机构新增人民币贷款2200亿元,同比少增2800亿元,贷款增速6.5%(前值6.6%)。

本月金融数据显示股市赚钱效应进一步带动居民存款搬家,是值得市场关注的积极信号。我们在9月的金融数据解读报告中曾强调“9月的金融数据表面上显示居民存款搬家去往非银的行为暂停,实际上是由于去年9月快速搬家的基数扰动,我们认为搬家并没有被暂停,需持续观测后续数据。”10月的金融数据进一步验证我们之前的判断,居民存款搬家正在进行。我们观测居民存款搬家的三个指标均显示居民存款搬家回归:1、居民存款增速本月转为下降,我们估算本月居民存款增速9.69%(前值10.17%);2、居民存款增速与M2增速差值为1.49个百分点(前值1.77个百分点),差值收窄;3、非银新增存款滚动12个月求和数在10月再次上升。

M1增速转为下行、M2增速继续回落

M1增速转为下行,主要来自高基数的扰动。M1增速结束连续5个月的上行转为下行可能来自以下四个原因:1、本月M0增速回落至10.6%(前值11.5%),回落速度加快;2、去年高基数的扰动本月M1减少1.15万亿元,基本符合季节性(2021-2023年的三年同期均值为-9713亿元),而去年同期M1仅减少526亿元;3、企业资金的活化程度可能有所降低。10月制造业PMI录得49.0%,环比有所走弱。10月BCI企业销售、利润前瞻指数亦出现环比下降。显示企业预期可能环比走弱;4、地产销售数据在10月明显下行,居民资金通过购房回流企业受到一定阻碍。

M2增速继续回落。一方面,贷款增速的回落,带来信贷派生的货币减少。另一方面也受到去年同期高基数的影响。本月M2减少2471亿元,而去年同期M2增加2293亿元,大幅高于历史均值(2021年-2023年的历史均值为减少11580亿元)。10月金融机构人民币存款新增6100亿元,其中居民存款减少1.34万亿元、企业存款减1.09万亿元、非银存款增加1.85万亿元。10月金融机构新增人民币存款同比多增100亿元,其中居民同比多减7700亿元,企业同比多减3553亿元,非银存款同比多增7700亿元,显示居民存款流向非银。

社融、贷款增速均下行

本月社融的拉动项来自企业直接融资、委托贷款和对实体的外币贷款,拖累项则主要来自政府债券融资、对实体的人民币贷款和未贴现银行承兑汇票。10月新增社融同比少增5970亿元,同比多增的项目包括企业直接融资、委托贷款和对实体的外币贷款,分别同比多增1894亿元、1872亿元和510亿元。同比少增的项目则主要包括政府债券融资、对实体的人民币贷款和未贴现银行承兑汇票,分别同比少增5602亿元、3166亿元和1498亿元。进入5月以来市场对于人民币升值预期升温,叠加中国企业的出海需求,这会增加外币贷款需求,外币贷款连续同比多增。政府债券融资增速连续三个月下行,增速为19.2%(前值20.2%),去除政府融资的社融增速为5.92%(前值5.94%),环比上月亦下降。今年和去年政府债券发行节奏错位,去年政府债券从8月开始加速发行,由于基数效应,四季度政府债券融资对社融增速的拉动作用可能减弱。有效社融增速(中长期贷款+委托+信托+直接融资)为5.57%(前值5.56%),连续两个月上行。

(一)贷款同比少增,居民贷款同比少增、企业信贷好于去年同期

10月金融机构新增人民币贷款2200亿元,同比少增2800亿元。居民短贷同比少增3356亿元,居民中长期贷款同比少增1800亿元。10月30大中城市商品房成交面积同比减少26.6%,地产销售数据的走弱可能是本月居民中长期贷款同比少增的主要原因。企业信贷同比多增主要来自票据融资的支撑,企业短贷与去年持平,企业中长贷同比少增1400亿元。票据融资同比多增3312亿元,10月末票据利率明显下行,可能存在一定的票据冲量现象。非银贷款同比少增164亿元。

(二)企业直接融资同比多增

10月企业债券融资新增2469亿元,同比多增1482亿元,其中城投债连续8个月负增长。股票融资新增696亿元,同比多增412亿元。央行两项支持资本市场工具有望持续推动股票融资的增长。10月wind口径的城投债净融资额约-525亿元,科技创新债券净融资额约1680亿元,连续6个月保持较快增长,未来科技创新债券发行可能保持较高增速。

(三)政府融资同比少增

10月政府债券净融资为4893亿元,融资同比少增5602亿元。

根据Wind统计的政府债券发行数据,10月政府债券发行量约1.76万亿元,发行节奏有所放缓。其中,国债发行量约1.2万亿元,发行量环比减少2949亿元;地方政府债发行量约5604亿元,环比减少2914亿元,发行节奏亦放缓。其中地方政府特殊再融资债券发行522亿元,环比小幅下降;地方政府新增专项债发行2874亿元,环比减少1257亿元,发行节奏明显放缓。

(四)表外融资基本持平

10月表外融资减少1085亿元,同比少减358亿元。其中,委托贷款同比多增1872亿元,信托贷款同比少增16亿元,未贴现银行承兑汇票则同比多减1498亿元。委托贷款同比大幅多增,主要来自新型政策性金融工具投放的带动。

货币政策展望

2026年货币政策将延续适度宽松的基调,但宽松的路径发生改变。我们预计2026年中国经济有望保持稳定增长,物价也将呈现温和回升的态势。同时,人民币汇率将呈现稳健升值。在此背景下,货币政策的首要目标将是充分就业和金融稳定。货币宽松的路径将围绕三条主线展开:稳预期、防风险、与财政政策协同发力。第一,货币政策一揽子发力旨在稳预期,一方面提高忧患意识,如果中美博弈再遇波折,货币政策将有望先行发力提振预期。另一方面强化底线思维,如果结构性失业压力加大,有望推动货币政策宽松落地。第二,宏观审慎政策框架将在2026将做出重要演进,货币政策双支柱框架意在防风险。主要包括来自房地产市场以及金融市场的风险,兼顾支持实体经济增长和银行业自身的健康性。第三,增强宏观政策一致性,与财政政策协同发力,保持流动性充裕。2026年地方政府化债、中央政府杠杆率将稳步提升的背景下,将更加强调宏观政策一致性,货币政策将保持流动性充裕以配合政府债券发行。货币财政协同发力促进经济增长、充分就业及物价合理回升。展望2026年,全年有望调降政策利率10-20BP,并提升货币政策传导效率,推动存贷款利率的同步下调。以及配合50BP的降准以节约银行成本。同时,央行已重启国债买入,我们预计国债买入将成为央行2026年实施货币宽松的最重要路径,央行资产负债表也将在2026年呈现稳健扩张。

本文作者:张迪、詹璐,来源:中国银河宏观,原文标题:《【中国银河宏观】存款搬家信号回归——2025年10月金融数据解读》

相关文章

去年10月,深圳光明凤凰城中建·观玥首开,当日售罄;

原创 刘博团队 01 沉睡钱正被唤醒 一个关键金融指标,正在发出强烈信号! 10月15日,央行公布了最新的金融数据,被称为市场牛熊信号灯的——M1同比增速,正以惊人的速度反弹。 看下图,这是最新的M1...

股市:一个强劲的信号!

9月12日,央行公布最新金融数据,传递了股市强劲信号! 8月末,广义货币(M2)余额331.98万亿元,同比增长8.8%。狭义货币(M1)余额111.23万亿元,同比增长6%。 最大的亮点是,M1...

7月M2-M1剪刀差明显收窄,资金循环效率提高,经济回暖提升

8月13日,央行披露最新数据显示,7月末,广义货币(M2)余额329.94万亿元,同比增长8.8%。狭义货币(M1)余额111.06万亿元,同比增长5.6%。M2与M1增速之差为3.2%,较去年9月高...

熊园:M1增速创近四年新高的背后

熊园、穆仁文(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事) 事件:2025年9月新增人民币贷款1.29万亿,前值5900亿,预期1.39万亿,去年同期1.59万亿;新增社融3.53万亿,...

太意外!放水速度,慢下来了

今年最后一份金融数据,来了。 央行公布了最新11月的金融数据报告, 基本上,今年经济全貌差不多显现。 值得关注的一个点是,放水速度,慢下来了。 广义货币M2增速上月为8%,环比下滑0.2%,增速连续...

A股,突迎变局!

市场又有新变化! 10月16日早盘,A股市场上涨“面积”再度萎缩。早盘,全市场上涨个股一度不到1500只。从风格上来看,科技和红利皆有不错涨幅。反而小盘股再显异常低迷。这意味着,资金在向核心资产集中...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1