存储市场缺货潮再升级:DRAM、NAND都缺 Q4及明年或继续涨价

《科创板日报》9月28日讯 AI热潮带来的存力需求,撕开了全球存储市场的供需缺口。

据台湾工商时报消息,DRAM及NAND闪存市场都出现缺货,且缺货情况较此前预测更为严峻,预计今年四季度及2026年行业价格将进一步上升。

一方面,由于全球云厂商大幅上调2026年订单,现阶段存储三大原厂(SK海力士、美光、三星)库存已经不足,未来产能或无法满足客户需求。

另一方面,传统HDD大厂相继减产,业内人士认为也可能造成至少半年的供应不足,迫使部分订单转向SSD,进一步加剧NAND供应链紧张。

在这一背景下,全球存储行业多家厂商都相继开启调价。

继闪迪、美光、三星及西部数据宣布涨价之后,存储模组大厂威刚在日前宣布,自29日起停止DDR4报价,DDR5与NAND闪存优先供应主要客户;NAND闪存控制芯片大厂群联则已在近日恢复部分报价,价格涨幅约10%,被看作NAND闪存市场的“开涨信号”。

上述报道指出,业内人士多认为,存储第四季度涨价已成定局。虽然10月合约价尚未正式敲定,但上游原厂涨价态度更为强势,涨幅可能超过原有预期——根据原有预期,DDR5合约价上涨10%-15%、现货价15%-25%,DDR4合约价涨幅逾10%、现货价逾15%。

德邦证券指出,本轮存储行业的上行周期,和2016-2019年、2020-2023年有所不同,前两轮周期本质更多依托消费端发力,而本轮存储芯片的需求更多源自大型科技公司在AI时代的算力基建,持续性可能更强。

值得一提的是,美光日前在最新财报中表示,AI需求已全面扩散至数据中心、PC、手机及车用等应用。

当前海外存储原厂盈利需求急迫,且由于AI高景气,相关产能逐步转向高阶产品,叠加下半年传统备货旺季,平安证券认为,自第二季度起DRAM和NAND Flash存储产品合约价有望筑底回升,叠加eSSD、RDIMM等企业级存储产品需求持续高企,相关存储产业链企业业绩有望迎来明显改善,建议关注江波龙、德明利、兆易创新、香农芯创、开普云、澜起科技、东芯股份、普冉股份。

相关文章

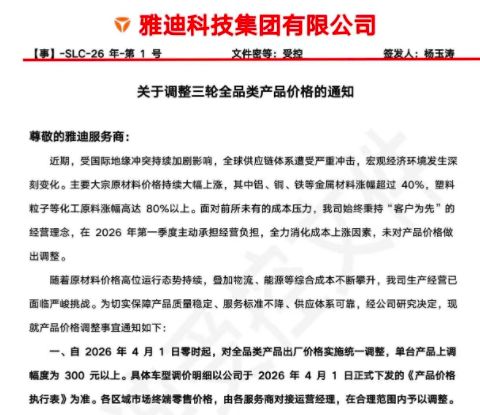

多家电动两轮车品牌酝酿涨价,经销商:已收到通知,4月起涨幅最高300元

新国标落地半年后,多家电动两轮车品牌正酝酿涨价。 近日,爱玛、雅迪等电动两轮车品牌经销商向红星资本局表示,已收到厂家通知,将于4月起上调部分车型价格,包括两轮车和三轮车,涨价幅度在30-300元/台。...

电解液概念狂飙,龙头天赐材料1天签下2个超级订单

电解液概念再现暴涨行情! 11月7日,电解液概念持续走强。截至收盘,永太科技(002326.SZ)、江苏国泰(002091.SZ)、多氟多(002407.SZ)、天际股份(002759.SZ)等多股涨...

泡泡玛特新品未售先火,二手平台转手价炒至4倍,有商家称“百分百抢到”

红星资本局8月20日消息,8月21日,泡泡玛特(09992.HK)将发售多款新品,尽管所有产品都尚未开售,部分新品已在二手平台被卖家炒出2至4倍的高价,还有商家称“百分百抢到”。 红星资本局注意到,目...

一台要三万元,涨价的小电驴我们要骑不起了吗?

说起中国的特色交通工具,外号“小电驴”的电动自行车一定是其中的典型代表,凭借着电动自行车优势,中国已经建立起了全球领先的物流快递体系,但是就在最近电动自行车的涨价潮引发了市场的热议,让人 不禁想问涨价...

明年起5纳米以下先进制程至少涨3%?台积电回应:定价策略不以机会导向

台积电再传涨价消息。 近日,有消息称,台积电从9月起陆续通知客户,决定自2026年1月起,5纳米以下的先进制程将执行连续四年的涨价计划,报价平均涨幅约3%-5%。这是台积电罕见采取的长期调价策略,显示...

肯德基涨价了!外送产品平均贵0.8元

继麦当劳之后,另一快餐巨头肯德基也官宣涨价。 1月26日,肯德基中国对旗下外送产品价格进行小幅调整,平均上涨0.8元,堂食价格保持不变。 孙婉秋/摄 仅外送产品涨价 与过往调价不同,肯德基本次涨价范...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1