从狂飙 200% 到震荡回调,信达生物的预期变了?

作为中国创新药领域的领军企业,信达生物(1801.HK)在2025年可谓“捷报”频传:

营收暴涨、扭亏为盈,多领域突破、多款新药问世,与跨国药企罗氏结成“搭子”……一系列重磅利好加持下,信达生物的股价直线拉升,一度从去年初的35港元/股左右狂飙至9月盘中最高点109.1港元/股,区间涨幅约200%。

不过,对投资者来说,更关注的还是后续会怎么走。鉴往知来,明势致远,先行回顾下信达生物2025年的经历。

一、狂飙猛进的2025年

对信达生物来说,2025年是狂飙猛进的一年。

财报显示,2025年上半年,信达生物实现营收59.53亿元,较上年同期增长50.6%;实现归母净利润8.34亿元,较上年同期增加超9亿元,增幅312.50%,历史性扭亏为盈。

第三季度,信达生物的业绩继续保持上行势头,取得总产品收入超33亿元,同比增速高达约40%。

有媒体评价称,“上半年的‘双增’,标志着信达生物‘肿瘤+综合产品’的创新药双轮驱动策略进入收获期。其全球创新管线的临床突破与商业化能力的提升,有望重塑生物医药行业竞争格局。”

强劲的“基本面”,加上情绪这个放大器,驱驰信达生物在资本市场扬眉吐气,不仅股价“暴走”,且获得重量级“背书”——摩根大通增持百万股。

但从10月开始,信达生物股价开始回落,尽管公司不断抛出IL-23p19单抗信美悦®、自主研发的抗CTLA-4单克隆抗体“达伯欣”(伊匹木单抗N01注射液)等产品获批上市,与日本武田制药达成全球战略合作,加入恒生指数等重磅利好消息,但仍无法阻止震荡下行的走势。

从受宠的“小甜甜”到被谨慎审视的“牛夫人”,在信达生物身上发生了什么?资本市场又在担忧什么?《节点财经》探幽索隐,原因或有二点。

二、“Co-Co”模式是把“双刃剑”

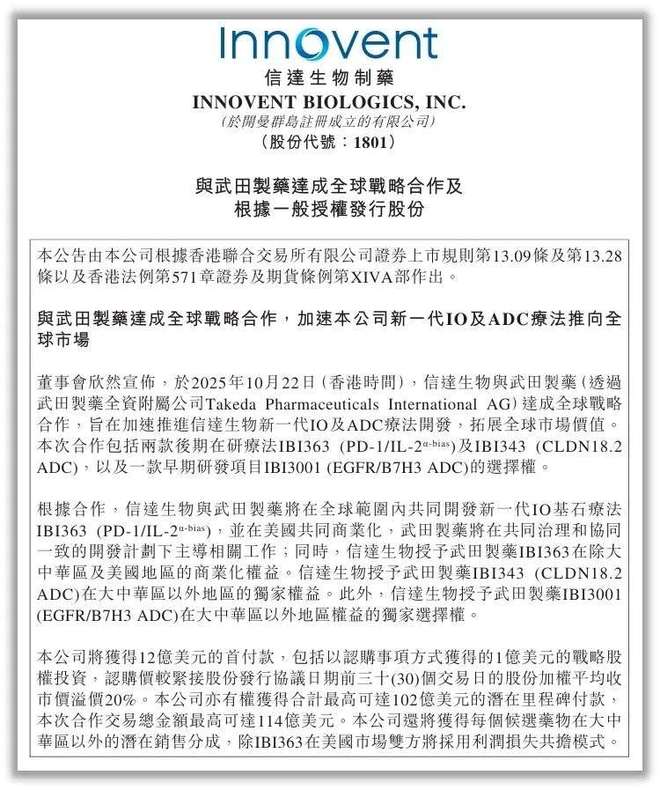

2025年10月,信达生物宣布与日本知名药企——武田制药达成全球战略合作,交易总金额最高至114亿美元,包括1亿美元的溢价战略股权投资。

从内容来看,该协议涵盖IBI363(PD-1/IL-2α双特异性抗体)、IBI343(CLDN18.2抗体偶联药物),以及早期项目IBI3001(EGFR/B7H3 ADC),信达生物和武田制药将在美国与中国共同开发和商业化IBI363,并由后者在全球其他地区独家负责。

图源:信达生物公告

这本应是点燃资本市场的“礼炮”。然而,投资者却报以出人意料的冷静,甚至引发了股价的阶段性回调。

于公告发布当日,信达生物股价高开低走,收跌1.96%至85.2港元,之后一周更是累计下跌约10%,市值蒸发数百亿港元。

这场看似完美的“强强联手”,核心争议在于“Co-Co”模式(联合开发、联合商业化):信达生物需要承担美国市场40%的开发成本,面临持续巨额现金流出,并增大报表压力,而12亿美元首付款也不及外界预期。

也就是说,资本市场不放心的并非合作本身的价值,而是这份“重资产”的合同暗含的风险:信达生物即将背负的、充满不确定性的“账单”。

诚然,“Co-Co”模式有很多长板,比如,合作双方优势互补,从“一次性收款”变为“长期合伙人”,深度分享产品全球成功的果实,利润前景诱人,“天花板”较高。

但不容忽视的是,带来的近忧远虑也是客观存在的。

《节点财经》分析,“Co-Co”模式虽保留权益,但费用前置,短期内会加重财务负担、直接挤压盈利,而砸下的巨资需等待产品在海外获批上市后才能产生回报,变数不定,叠加信达生物2025年上半年研发开支同比减少28%至10.09亿元后,运营效率提升有限,引发市场对其投入产出失衡的担忧。

进一步讲,信达生物刚刚才扭亏为盈,在公司从“研发投入期”步入“商业收获期”的关键十字路口,投资者更希望看到的是利润的持续释放与增厚。

值得一提的是,2024年,信达生物的明星产品——信迪利单抗(国产PD-1肿瘤药)直面美国食品和药物管理局(FDA)肿瘤药物咨询委员会(ODAC)会议审评,被要求补充额外的临床试验,也即信迪利单抗在美国上市申请遇挫。

三、集采下的增长与压力

除了“Co-Co”模式,集采也是资本市场给信达生物估值时,必然要考虑的潜在因素。

12月7日,信达生物有7款创新产品(含新增适应症)被纳入2025新版国家医保目录。截至目前,信达生物共上市17款创新药,其中12款已进入国家医保目录。

大量产品进入医保,代表信达生物拿到了快速放量的“通信证”,将极大提升市场信任与品牌影响力,销售额或指数级跃升。

但在硬币的背面,也意味着信达生物的利润率被大幅压缩,盈利结构面临重构;创新回报周期拉长,资本耐心承受考验;甚至可能陷入同质化红海竞争,差异化价值被价格战淹没。

此前2025年1月16日,安徽省医疗保障工作会议明确,将牵头全国生物药品联盟集采,当日信达生物股价午后突遭跳水,最大跌幅超14%,收盘跌逾10%。

而信达生物旗下,涵盖贝伐珠单抗生物类似药达攸同在内的3款生物类似药,被视为集采高风险品种,也是公司创收创利的担纲。

遭遇降价危机的,不止有老产品。

2025年6月和9月,信达生物的GLP-1/GCG双靶点激动剂玛仕度肽相继获批减重与糖尿病适应症,并摘下“国产减肥药第一股”的桂冠,市场质疑之声为之消减。同年12月,其研究成果登上《自然》主刊,又为其前景加冕科学荣耀。

然则,一场由行业巨头主动发起、可能改写竞争规则的年末价格风暴,瞬间击碎前景。

2025年12月26日,四川省药械招采中心的一纸公示揭示,诺和诺德的司美格鲁肽申请降价,最高降幅接近50%,也将其主力规格产品的价格拉入千元以内。几乎同时,来自礼来公司的另一重磅竞品替尔泊肽也传出风声,为迎接2026年1月1日的医保准入,其价格已在多地“跳水”,市场预计整体降幅可能高达80%。

这起两大国际巨头联手制造的“雪崩”,使得2026年的减重药市场尚未开赛便已硝烟弥漫。诺和诺德司美格鲁肽的核心专利到期在即,正大天晴、石药集团等至少10家国内企业的生物类似药申报已箭在弦上。

另外,恒瑞医药的减重新药HRS9531上市申请也已获受理,预计于2026年加入战局。市场正从蓝海疾速变为一片各方势力短兵相接的“红海”,让信达生物与其玛仕度肽的处境骤然尴尬。

人们常说,投资是预期的艺术。其实,资本市场对信达生物的估值,始终在“当下兑现的业绩”与“未来不确定的投入及增长压力”之间反复权衡,进而导致股价波动。

*题图由AI生成

相关文章

近万股民泪奔,又一跨界并购火了,301322,彻底爆了

5月29日,大涨9.45%; 5月30日,大涨7.12%; 6月3日,一度大涨14.71%。 不得不说,A股没有不透风的墙,在并购消息披露前,绿通科技就已经悄悄上涨。 6月2日晚,绿通科技(30132...

恒立钻具高速掘进

富凯摘要:雅下概念7月25日整体下挫,恒立钻具仍然维持相对强势。 作者|辛思路 7月24日盘后,已经4连板的中国电建发布公告称,雅下工程对公司业绩影响存在不确定性。深水规院公告称,未参与该工程建设。...

泡泡玛特,跌跌更健康

泡泡玛特迎来了一个特殊的财报季。 3月25日,这家公司交出了一份数据亮眼的年度业绩报告。据财报披露,2025年,泡泡玛特营收371.2亿元,同比增长184.7%;经调整净利润130.8亿元,同比增长...

重组概念“妖股”频现!私募游资提前埋伏,有前十大股东“快进快出”

图源:图虫创意 《关于深化上市公司并购重组市场改革的意见》(下称“并购六条”)发布后,资本市场并购重组按下了加速键,并购重组项目数量、交易规模均出现井喷。 在监管政策支持下,并购重组交易的支付方式也...

深夜!16倍大牛股,突发!

A股多只大牛股,有突发事件! 12月31日晚间消息,上交所当天向天普股份下发监管工作函,涉及对象为上市公司、董事、高级管理人员、控股股东及实际控制人;处理事由为关于宁波市天普橡胶科技股份有限公司涉嫌...

IPO项目八年还未完工、净利润连续亏损 菲林格尔再陷年报真实性危机

(原标题:财说 | IPO项目八年还未完工、净利润连续亏损,菲林格尔再陷年报真实性危机) 菲林格尔(603226.SH)的亏损还在扩大。2024年公司营收3.36亿元,同比下滑14.86%;归属净利润...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1