创新药首破六成,恒瑞“变了”?

如果仅停留在财务增长率和股价这些表象本身,很容易忽略这份季报真正的价值所在。

这份报告更重要的意义,并不在于增长多少,而在于增长从哪里来、未来还能不能持续。平心而论,这份财报让我们得以窥见,一家医药巨头的转型之路已经取得了阶段性成就,但前方依然面临诸多挑战。

创新药占比首破六成,非肿瘤业务正在突围

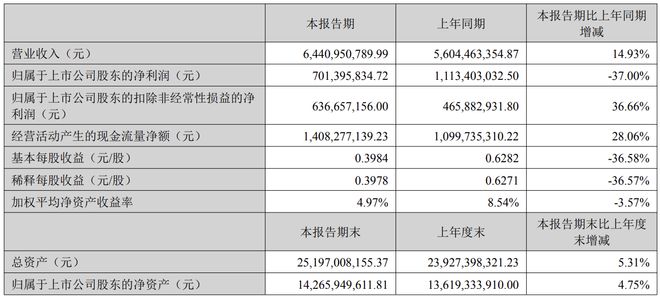

经营现金流净额约7.86亿元,较去年同比增长41.66%。主要因报告期内销售商品、提供劳务收到的现金增加,经营性回款能力显著增强,为公司运营提供充足资金保障。

利润能够跑赢营收,说明公司已经在逐渐摆脱单纯靠规模增长赚钱的模式,转而逐渐迈入创新驱动的新增长阶段。

对医药行业稍有了解的朋友都知道,过去几年,国内医药行业经历了多重政策调整,传统依赖仿制药规模扩张的路径逐渐失效。在这样的环境中,利润结构的变化,比收入规模本身更具有前瞻意义。

创新药的东风,几乎已经肉眼可见:就在本月中旬,《关于健全药品价格形成机制的若干意见》(“9号文”)已经明确提出,要优化创新药等新上市药品首发价格机制。

什么意思?文件里有一句话非常关键:对高水平创新药,支持在上市初期形成与高投入、高风险、高回报相匹配的价格,并在一定时期内保持相对稳定。这表明,创新药的投入,终将获得应有回报。

由此可见,恒瑞不断加大创新药投入,在取得阶段性成果的同时,也正与高层的顶层设计精密贴合。

恒瑞的创新药,到底发展到什么程度了?2026年第一季度,公司创新药销售收入45.26亿元,同比增长25.75%,占药品销售收入的比重,则从2023年约47% 提升至今年一季度的61.69%,首次突破六成,增长态势显著。

创新药销售收入中,抗肿瘤产品收入33.13亿元,同比增长11.63%,占整体创新药销售收入的73.20%。非肿瘤产品收入12.13亿元,同比增长92.13%,占整体创新药销售收入的26.80%。

这里有一个很值得注意的细节:非肿瘤产品收入同比增长超九成。而2025年全年,这一数字31.02 亿元,同比增长73.36%,占整体创新药销售收入的18.98%。短短一个季度,恒瑞的非肿瘤产品就达到了去年全年的40%,占比也提高了约7个百分点。

外行看热闹,内行看门道:实际上,2025年年报,是恒瑞首次以“非肿瘤产品收入”的统一口径披露过数据,之前并未拆分披露。创新药品类那么多,为何单单把“非肿瘤”拿出来披露呢?

摆脱“单条腿走路”的风险。肿瘤药市场虽然广阔,但竞争白热化,价格受外界影响大,且研发风险高度集中,生命周期短。大力拓展非肿瘤领域,意味着公司能通过多元化的产品组合,有效对冲单一领域的市场波动和研发风险,让收入底盘更为稳健。

公司在一季报中重申“随着新产品及新适应症的持续获批,以及已纳入医保的创新药逐步准入进院,力争2026年创新药销售收入实现超过30%的增长”。要在2025年163亿元的高基数上再增近50亿元。

要实现如此激进的增长,仅靠肿瘤板块的稳定增长可能是远远不够的。而非肿瘤这一爆发式增长态势,是公司能喊出“增长30%”这一雄心目标的底气所在,也有益于引导市场以更广阔的视角看待公司。

这种增长不仅有财务数据的支撑,更有具体产品管线的印证!

代谢与心血管领域,GLP-1组合以NewCo模式授权出海,合作伙伴Kailera成功登陆纳斯达克,口服小分子GLP-1减肥药已推进至三期临床,国际化叙事已初具规模;血液病领域,海曲泊帕新增重型再障一线治疗适应症,成为国内首个且唯一获批该适应症的产品,进一步夯实了非肿瘤板块的增长确定性。

研发投入持续上升,国际化叙事稳步推进

研发强度,是创新药企的“生命线”,2026年,一季度累计研发投入22.24亿元,占营业收入比重达 27.32%,与2025年的27.58%基本持平,其中费用化研发投入16.51亿元。和同行相比,这一强度也属于妥妥的第一梯队。

考虑到目前大部分药企只有2025年年报数据,从这一口径来看,恒瑞在创新药龙头中的研发强度,仅次于君实生物的53.72%和百济神州的40.57%——对依然有约四成收入来源于仿制药的恒瑞而言,目前的研发强度已经很难得了。

但真正值得关注的,不只是投入规模,而是研发成果的密集度,以及落地为产品的能力。

本季度,恒瑞共有三项创新成果获批上市,同时还有八项新药上市申请获得受理,并新增多个突破性治疗认定项目。在类型上横跨抗肿瘤、代谢、心血管、免疫等多个治疗领域,管线深度和广度同步拓展。说明恒瑞的研发体系正在持续产出,而不是单点突破。

在创新药行业,最具价值的不是某一个成功产品,而是一整套能够持续产生新产品的体系。这种“系统能力”,才是长期竞争优势的来源。

特别是在ADC、KRAS等前沿靶点领域,恒瑞已经进入全球竞争的主流赛道。从长期视角看,这些前沿项目的推进,将直接决定企业未来十年的发展空间。

但有一点值得注意:KRAS G12D靶点的研发充满挑战。据Insight数据库,目前全球有60多款在研药物,竞争极为激烈。BMS等先驱的受挫也说明了研发的不确定性。因此,虽然恒瑞已占据先机,但未来的商业化路径和最终的市场表现仍需持续关注。

去年年中,恒瑞和GSK一笔125亿美元,首付款就高达5亿美元的BD大单,引发了整个创新药板块的震动,也引发了整个市场对中国药企出海的关注。如今大半年过去,这笔订单后续进展如何?恒瑞在创新药出海方面又有哪些进展?我们从一季报中寻找线索。

根据一季报,创新药对外许可业务报告期内确认收入7.87 亿元,主要系GSK 根据履约义务的完成进度确认的收入。换句话就是,钱不是一季度新拿的,而是之前已经收过的,就是所谓的“递延收入逐步确认”。其中并不包括里程碑付款。

虽然这笔交易的里程碑情况,有赖于未来的漫长实践,但其对恒瑞的意义依然不可小觑。

通过授权给GSK这类跨国巨头,恒瑞得以借助其成熟的全球网络实现“借船出海”。这不仅弥补了恒瑞过去国际化业务占比低的短板,更标志着它从一个专注国内市场的龙头,向全球创新生态的核心参与者转变。

但出海的道路注定不会一帆风顺:今年3月,德国默克官宣终止与恒瑞在PARP1抑制剂HRS-1167上的授权合作。

这项合作始于2023年10月,当时默克以1.69亿美元首付款、最高超过14亿欧元的潜在里程碑付款获得该药物的全球开发权。如今项目被终止,反映出跨国药企在当前研发环境下更加严格的管线优先级管理。

恒瑞的未来,向何处去?

“缺乏大单品”,是近年来市场上对恒瑞一种常见的评论声音,不过笔者认为,对这种声音还是应当辩证对待!

百济神州2025年依靠泽布替尼就创造了 280.67亿元的全球销售额,而恒瑞没有任何一款单品达到这个数量级,而单品的销售额高,有利于产生规模效应,进而对企业形成正向反馈。

不过大单品是一把“双刃剑”:百济神州极度聚焦于肿瘤领域的泽布替尼,是高风险、高回报的押注。而恒瑞的产品线横跨抗肿瘤、代谢、心血管、免疫、神经科学等多个治疗领域,这种分散布局客观上摊薄了资源,但也降低了单一药物失败带来的风险。

缺乏大单品的同时,目前恒瑞的核心收入仍来自国内,海外业务占比较低。根据财报,第一季度总营收中81.41亿元,创新药对外许可业务确认的收入为7.87亿元。占比约为9.67%。不过这与其选择的商业模式也有很大关系!

和百济神州通过自建海外临床和销售团队,直接参与全球竞争不同,恒瑞则主要选择了“借船出海”策略,即与将药物海外权益授权给对方以换取首付款和里程碑收入,且目前还在探索“NewCo”等更复杂的出海模式。当然不同的路径各有其内在逻辑和阶段性特征,最终的成效仍需时间来验证。

尾声

回到这份一季报本身,它或许并不是一份令人惊艳的报告,但却是一份值得认真阅读的报告。因为其中呈现出的,不是短期波动,而是长期趋势。

创新药占比突破六成、非肿瘤业务快速增长、国际合作持续推进、研发体系稳定输出,这些变化共同勾勒出一个清晰的轮廓:恒瑞正在从转型期,逐步走向兑现期,兑现成就有赖于实践。

在创新药行业,真正的竞争从来不是一两年的较量,而是一场持续十年的长跑。从当前阶段来看,这场长跑,恒瑞已经进入节奏更加稳定的中段。

相关文章

“华东医药”左手创新药,右手医美!

在整个医疗行业,包括药品和医疗器械,再包括医美,在近一年的股市行情里,大部分公司都表现不怎么好,毕竟从去年9月到现在,指数已经涨了这么多,即便是这么好的行情,医疗行业也不怎么受资本的欢迎。 只有少数公...

半年净赚7亿!CRO龙头康龙化成,滞涨

创新药板块“王者归来”的戏码仍在上演。 作为创新药企“卖水人”的CRO板块,也开始触底反弹。 据统计显示,截至最新收盘,东方财富的CRO指数年内涨幅已超过了49%,在一众概念指数中位居前列,而CRO相...

创新药泽立美上市一周年,重构湿疹治疗新模式

“市场需求与治疗方案正同步升级,传统激素疗法因副作用及激素恐惧而受限;与此同时,医药消费‘消费者化’趋势兴起,患者开始主动寻求更安全、高效的治疗方案。在此背景下,兼具强效与高安全性的非激素类创新药,如...

股价飙涨的热景生物急于寻找第二增长曲线

12月2日,热景生物(688068.SH)发布多条重要公告,其中包括其最新投资计划。 热景生物宣布,将对舜景医药增资3.71亿元,增资价格为26.5元/注册资本,并受让40万股股权。 增资完成后,热...

从狂飙 200% 到震荡回调,信达生物的预期变了?

作为中国创新药领域的领军企业,信达生物(1801.HK)在2025年可谓“捷报”频传: 营收暴涨、扭亏为盈,多领域突破、多款新药问世,与跨国药企罗氏结成“搭子”……一系列重磅利好加持下,信达生物的股价...

深度|谁为中国创新药买单?

当一款治疗癌症的创新药年治疗费用高达数十万、上百万元,而患者自付比例接近50%时,一个尖锐的问题浮出水面——正遭受疾病磨难的患者,该如何负担这些承载生命希望的创新药物? 《中国创新药械多元支付白皮书(...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1