傍上小米,供应链被卡脖子,斯坦德机器人技术盈利难平衡

近日,斯坦德机器人递表港交所,计划走“18C章程”通道登陆主板,冲刺港股“工业具身智能机器人第一股”,这是工业机器人赛道的重磅事件。如若成功上市,斯坦德机器人也将成为第十一家以特专科技公司冲刺上市的企业。

不过,公司虽在技术性等方面具有一定的优势,但是递表前存在的现金流压力巨大,股东亏本转股套现等问题也不容忽视。与此同时,公司存在的供应链卡脖子,成本难以控制,护城墙存短板等问题也都是影响其后续长远发展的关键问题。

【持续亏损,现金流压力陡增】

斯坦德机器人成立于2016年,由王永锟和李洪祥这两位90后哈工大校友联合创立,目前两位也通过一致行动协议合计控制着公司30.9%的投票权。

公司专注于工业智能移动机器人及具身智能机器人解决方案的研发与商业化,一直以“赋能智慧工厂”为核心使命,为客户提供包括核心机器人技术平台、多功能工业机器人产品以及智能协同系统RoboVerse在内的全栈式解决方案。

根据灼识咨询数据,斯坦德机器人2024年以3.2%的市占率位列全球工业智能移动机器人行业第五、具身智能机器人行业第四。不过靠前的排名并没有转化为公司丰厚的收入和亮眼的业绩。

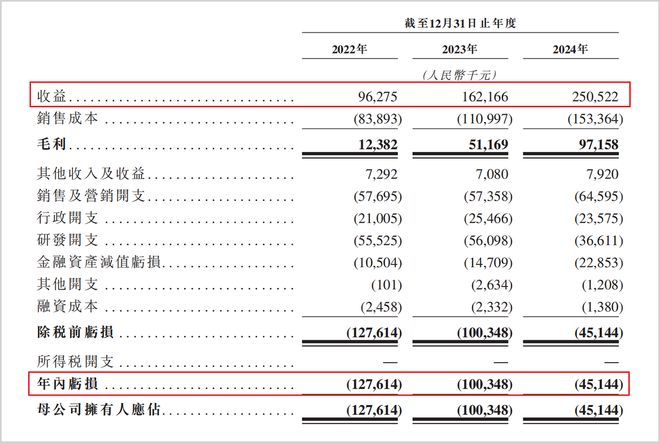

招股书显示,2022至2024年底(简称报告期),斯坦福机器人的营收分别为0.96亿元、1.62亿元和2.51亿元。而对应的净利润分别为-1.28亿元、-1.00亿元和-0.45亿元,报告期内合计亏损为2.73亿元,从成立至今累计亏损更是达到了5.32亿元。

经营业绩情况,来源:招股说明书

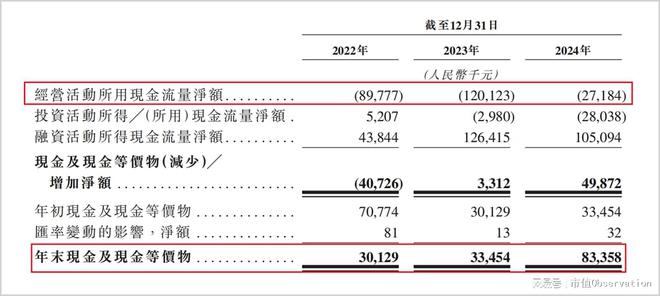

持续的亏损也给公司的现金流带来了压力。报告期内公司经营性现金净流出合计达到2.37亿元,截至2024年末,公司的银行计息借款达到0.43亿元,但是其账面现金仅有0.83亿元,现金流压力溢于言表。

现金流情况,来源:招股说明书

而上市前股东们的减持出逃更是激起了市场对其后续发展的担忧。

【IPO前股东减持激起担忧】

2024年5月,公司进行了D轮融资,融资完成后估值从18亿元抬升至21亿元。而D轮融资的价格为9.5元/股。然而今年3月至5月间,斯坦德机器人爆发了密集的股东减持。

国科嘉和以每股2.65元向鸿泽投资转让股份,相较于D轮融资价折价了72%;源码资本、合创资本则以3.96元/股向深圳火之焱进行股转,对应折价58%;而青橙资本、光易投资等机构也以4元/股左右的价格进行了清仓。

与此同时,CEO王永锟以4元/股的价格向盛业系转让了部分老股;而CTO李洪祥以5元/股的价格将股权出售给苏州和基。这次减持涉及7家机构以及公司的核心管理层,合计套现超6000万元。

股权转让情况,来源:招股说明书

一般情况下,上市后的资本溢价会比转老股高很多,对于原股东来讲潜在的收益更大。会在临门一脚前进行股转套现,说明资本内部对公司未来的发展也有很大的分歧,此种现象的象征意义引发了市场警惕。

而资本的集体撤退也揭示了公司当前在业务层面存在的问题。

【供应链脆弱,成本控制难题】

当前,斯坦德机器人的供应链体系存在显著的“卡脖子”风险。其核心零部件如高精度谐波减速器等高度依赖日本哈默纳科、纳博特斯克等海外供应商。这种依赖在2022年引发严重危机:因日本供应商交货延迟,导致生产线堆积价值数千万元的半成品,现金流一度断裂,靠着4000多万元的融资性现金净流入才得以缓过来,而这也将公司的供应链的脆弱性暴露无遗。

之后公司加大力度开展国产替代。招股说明书显示,2022年至2024年间,激光雷达实现了有效的国产替代,价格从1.5万元下降90%至1500元,然而当前核心算法仍需匹配进口硬件,自主可控能力依旧不足。

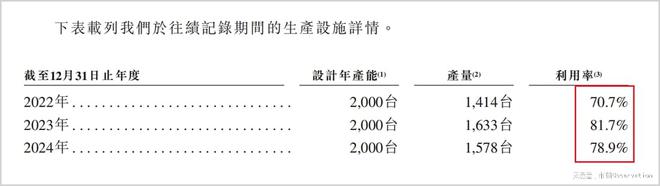

此外,小批量定制化生产导致设备利用率徘徊在80%左右,难以进一步提升,进口零部件采购难以享受批量折扣等原因综合下来使得斯坦德难以通过规模化生产有效降低成本,反而是在原材料价格波动中进一步承压。虽然报告期内公司的机器人销量从725台增至1932台,但单台生产成本仍维持在12.3万元高位,远未达到行业龙头海康机器人8万元以下的水平。

产能利用率情况,来源:招股说明书

对此,公司试图以技术优势对冲成本压力,但是现实和理想之间差距太远。其主力机型的售价均在15至25万元之间,远超国内中低端AMR市场8-10万元的均价。而且国内AMR市场正陷入“技术迭代加速-产能过剩-价格战”的恶性循环。2024年,中低端AMR市场价格同比下滑18%,部分厂商为抢占市场份额甚至推出了5-6万元/台的“成本价”机型。这对坚持高端路线的斯坦德机器人形成了挤压。

售价下降的趋势是可预期的,如果同期生产成本不能同比例甚至更高比例的下降,那公司难以形成真正的盈利。

更严峻的是,与大客户小米等的生态绑定从某种意义上讲加剧了公司的盈利难题。

【生态绑定喜忧参半】

目前斯坦德机器人与小米进行了技术协议绑定。小米不仅是持股公司8.4%股权的大股东,也是公司的核心客户。

一方面,斯坦德机器人凭借与小米、比亚迪等头部企业的深度绑定快速切入了市场,作为小米生态链企业,斯坦德不仅获得C轮融资1.5亿元,更在小米智能工厂项目中验证了其AMR与IoT设备的协同能力,这类合作带来的订单占到公司2024年营收的35%。

可这种生态绑定是一把双刃剑,虽然带来了相对稳定的订单,但技术协议绑定导致海外客户需额外支付15%的接口改造费用,削弱了公司整体的市场竞争力。与此同时,生态绑定客户超强的议价能力,使得公司的应收账款周转天数从144天延长至163天,导致了公司“售价降-回款慢-现金流紧张”的恶性循环。

应收账款天数情况,来源:招股说明书

除此之外,想要长期发展,技术城墙中存在的短板还需加快补齐。

【护城墙加强刻不容缓】

公司以自主研发的激光SLAM导航、RoboVerse多机调度系统为其核心卖点,但是当前有几块短板也很明显。

首当其冲的就是核心零部件的进口依赖问题,暴露了公司“技术在外、组装在内”的脆弱点。虽然公司已经联合苏州绿的开发谐波减速器,加速国产替代,但是产品性能的真实适配性上还有待进一步验证;再者就是当前公司AI调度算法的核心算力依赖英伟达Xavier芯片,端侧算力不足限制了复杂场景的实时决策能力,与丹麦MiR的500台AMR协同能力差距显著。这一块也还需要重点突破。

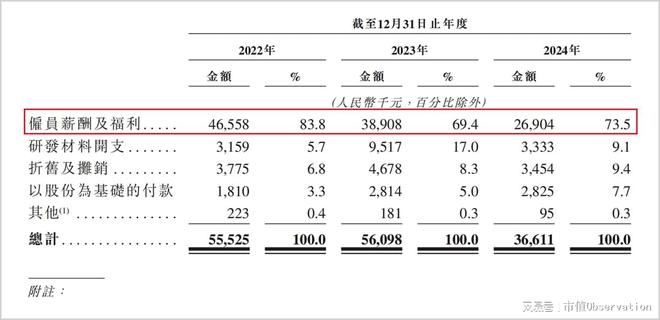

除此之外,尽管公司在报告期内累计研发投入1.48亿元,但2024年研发费用同比骤降34.7%,研发人员薪酬更是减少了30.8%,减少研发人员的数量或是薪资福利待遇,对于一家需要长期保持技术领先性,保证技术迭代速度的企业可能不利。

研发开支情况,来源:招股说明书

斯坦德机器人商业逻辑的可持续性取决于技术变现能力与资本市场的耐心。如何在规模扩张与盈利平衡、技术迭代与成本控制之间找到最优解,将是其后续经营的核心命题。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

相关文章

鱼油龙头,要IPO了

港股上市潮里,连鱼油龙头都进场了。 作者 | 林晚 来源 |投资家(ID:touzijias) 港股上市潮里,连鱼油龙头都进场了。 近日,一份递往港交所的招股书,让这家隐藏在山东禹城的鱼油龙头企业走...

3000美元/柜的战争附加费,没吓走中东出海人

中东开战一个多星期了,某全国连锁服装品牌的董事长却在迪拜忙着装修办公室和办营业执照。 像许多到中东做生意的中国人一样,他原本也只是想在春节期间注册一家阿联酋子公司,签好办公室租约,顺道见几个客户。没料...

超九成收入靠万宁!上市前分红6170万港元的正品控股再战港股丨港E声

2026年3月9日,专注于香港保健及美容补充品市场的正品控股有限公司(Herb Standard Holdings Limited,以下简称“正品控股”)正式向港交所主板递交上市申请,此次为该公司继2...

中东乱成这样,中企还能去吗?

作者|李小天 中东战火,仍在持续蔓延。 3 月 3 日,伊朗祭出关键杀招 ——霍尔木兹海峡正式全面封闭,这是该海峡史上首次彻底封航,即便在历次中东战争与两伊战争期间,也从未出现过如此彻底的通行清零。...

亏损超17亿元!人大系文科生造“重卡”,百度是股东,要冲刺港股IPO

从营收构成来看,2023年、2024年、2025年上半年,新能源重卡销售收入占比均超99%,零部件销售占比不足1%。智能货运解决方案目前免费提供,尚未贡献收入。核心零部件如电池、电驱桥部分自研,但生产...

歌尔微再冲IPO:业绩增速持续性待解,大客户依赖度较高

从收入情况来看,歌尔微的收入来源于传感器、SiP和传感交互模块三块业务。其中,传感器业务占据主导地位。招股书显示,2022年至2025年一季度,该业务分别实现营收25.41亿元、20.92亿元、35....

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1