半年亏掉6.5亿元, “亲儿子”联发拖累建发

过往几年在土地市场激进抢地的“黑马”房企陷入两头“失血”的困境。

近期,建发股份披露半年度业绩报告。报告期内,公司实现营收3153.21亿元,同比下滑1.16%,归母净利润同比下跌29.87%至8.41亿元,创下近十年的最低值。

按建发股份在财报中所言,归母净利润的下滑主要有两个因素,“家居商场运营业务分部减少2.13亿元,以及房地产业务分部减少1.43亿元”。

家居商场业务的对应主体是美凯龙,两年前那场收并购在业内掀起不小的争议;房地产业务方面,除了建发房产外,建发股份旗下还有一家子公司也有开发业务,即联发集团,后者上半年亏幅加大,成为建发股份的又一“出血点”。

0 1

亏损的联发

信息显示,联发集团的核心业务是房地产,其中包括房地产开发、产业运营、物业服务、代建及城市更新等,收入占比常年维持在90%以上,另辅以部分供应链运营业务。

虽然业务有重叠,但联发集团与建发房产的地产开发业务一直保持着错位竞争。很长时间里,联发集团一直在三四线低能级城市拿地,比如湖北鄂州、江西南昌、福建漳州等。

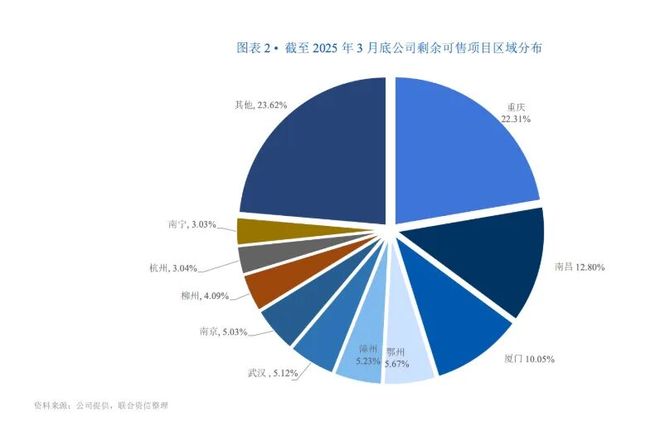

数据显示,截至2025年3月末,联发集团全口径在售项目剩余可售面积(含在建剩余可售面积及已完工可售面积)为384.17万平方米,其中22.31%位于重庆,南昌、鄂州、漳州、柳州、南宁五城合计30.82%,其他城市23.62%,楼价相对坚挺的杭州占比为3.04%。

这样的结构导致联发集团近年一直不断地计提减值,相关影响逐步弥漫至利润端。

2023年、2024年,联发集团分别计提了14.8亿元、20.92 亿元的存货跌价准备,当期房地产业务实现归母净利润- 17.81亿元、-18.25 亿元,为建发股份房地产业务分部贡献的归母净利润则为-18.58亿元、-17.72 亿元。

到今年上半年,这一趋势仍在持续。报告期内,联发集团计提存货跌价准备 2.32 亿元,为建发股份房地产业务带来归母净利润亏损5.08 亿元,同比减少 2.22 亿元。

那么,不断亏损的联发集团实际经营情况究竟如何?

今年上半年,联发集团合共实现营收102.01亿元,同比下滑26.4%,其中83.29%、对应84.96亿元的收入来自房地产开发业务,而该业务在上年同期贡献了125.55亿元的收入,降幅超过30%。

联发集团对此的解释是,受到房地产项目竣工交楼结转金额同比减少影响所致。另外一个现象是,报告期内其房地产开发业务的毛利率为4.97%,较上年同期的7.64%下滑2.67个百分点。

收入规模减少、毛利率下滑、存货减值计提等诸多因素影响下,截至6月末,联发集团整体实现归母净利润亏损约6.54亿元。上年同期亏损3.45亿元,亏幅进一步扩大。

联合资信在近期的一则报告中指出,联发集团剩余可售面积较为充足,但区域集中度偏高且当前房地产市场景气度不佳,后续项目去化、可变现能力与账面价值均面临一定压力。

其列出了一组数据,截至2025年3月底,公司全口径在建项目预计总投资483.85亿元,预计可销售总额522.29亿元,“存量项目盈利空间一般,主要系前期公司获取的土地因地价获取成本较高”。

或是考虑到这一点,联发集团开始积极换仓。去年,其在上海摘下了曹路宅地,打造成金海汀雲台,后又联合新加坡丰隆摘下黄浦区新天地商住地块。

今年6月20日,联发集团独自摘下曹路科教园区C1A-3、C1A-7地块,41.7%的溢价创下上海集中供地以来最高溢价率纪录。而就在前一天,其还以46.6%的溢价摘下了深圳龙华民治地块。

但这又会牵动负债水平的变动。截至6月末,联发集团短期借款规模达到21.01亿元,较年初的15.6亿元增长了5.41亿元,相当于平均每个月增加短债0.9亿元。

此外,2024年受销售回款下降影响,联发集团经营活动现金流转为净流出,对应-17.09亿元。今年以来,房地产销售市场依旧承压,仅有部分高能级城市位于核心区域的改善型住宅先对坚挺,这样的大环境之下,联发集团自身造血能力能否修复需要打上一个问号。

0 2

美凯龙不“美”

如果说联发集团是建发股份内部的“囊肿”,那么美凯龙则算是外部创口。

2023年,建发股份联手联发集团以62.86亿元的价格收购了红星美凯龙29.95%股权。当年8月末,美凯龙被纳入合并报表范围,9月至12月,其为建发股份贡献的归母净利润规模为-5.63亿元。

那一年年度财报中,以美凯龙为主的家居商场运营业务分部总负债达到685.32亿元;且由于将红星美凯龙投资性房产纳入报表,建发股份的投资性房地产指标较上年暴增630.35%至1133.6亿元。

两年时间过去,情况依旧未见好转,“失血”仍在继续。

今年上半年,家居商场运营业务为建发股份带来营收33.37亿元,较上年同期的42.25亿元下滑21.01%;该业务分部对应的归母净利润为-5.91亿元(综合股权比例因素后体现在建发股份并表财报中的),而上年同期为-3.77亿元。

建发股份在财报中指出,报告期内,美凯龙商场租赁及运营业务的营业利润超2亿元;由于商场的租金增长未达预期,导致投资性房地产公允价值下降超20亿元,叠加计提资产减值准备和信用减值准备合计超1亿元,两项合计金额超21亿元,美凯龙实现归母净利润为-20亿元。

数据显示,截至6月末,美凯龙经营着经营 76 家自营商场,235家不同管理深度的委管商场,通过战略合作经营 7 家家居商场。此外,公司以特许经营方式授权23 家特许经营家居建材项目,共包括 369 家家居建材店/产业街。

经过调整战略与商场品类布局,以优惠条件吸引设计师、家装公司、新能源汽车等优质品牌入驻,上半年其自营商场的平均出租率为84.2%,委管商场平均出租率为81.3%。

分业态来看,报告期内,美凯龙自有及租赁、委托经营、建筑装饰分别实现收入24.51亿元、6.09亿元、1.04亿元,同比变动幅度分别为-15.6%、-26.4%、-51.1%。

财报中提到,美凯龙自营及租赁收入下滑是由于为支持商户持续经营,稳商留商优惠增加所致;委托经营收入同比下滑是因委管商场数量减少;而建筑收入同比下滑则是受到相关行业收缩情况的影响,公司项目数量减少,存续项目工程进度放缓原因所致。

影响之下,美凯龙上半年实现营收33.37亿元,同比下滑21.01%,甚至不及2016年中期的45.84亿元,创下近十年的新低。

要知道,这个成绩还是美凯龙积极调改之后的结果。去年9月,美凯龙举行了一场千商生态创新大会,会上宣布了多项革新措施,时任建发集团总经理、红星美凯龙董事长郑永达亲自上阵,积极向外界传递信心。

只是,截至目前改革效应仍未显现,反而建发股份逐步被拉入“深水区”。

另一个有趣的现象是,当初建发股份在收购红星美凯龙后,股价一度下跌,美凯龙的股价也从收购价4.82元跌至1元多,市值大幅缩水。

而截至发稿,美凯龙的股价已经走出低谷,来到3元/股,但依旧不及当初4.82元的收购价。

记者 吴典

编辑 孙婉秋

相关文章

调查|金塑宝“暴雷”:涉无法履约13亿元,实控人被捕,公司处于资不抵债状态

“金塑宝的时代过去了。” 在金塑宝官方账号的评论区,有人追问何时交货,也有人来打卡围观。 红星资本局从多方了解到,金塑宝平台已“暴雷”,有受访者在金塑宝平台订购的超50万元货物迟迟没有发货,其实际控制...

关键时刻再访北京,黄仁勋这一次要谈啥?

文丨詹詹郭小兴编辑丨杜海 来源丨正经社(ID:zhengjingshe) (本文约为1300字) “中国是英伟达非常重要的市场,希望继续与中国合作。”4月17日,英伟达公司首席执行官黄仁勋,时隔3个...

冯仑:白天虎虎有威的大哥,晚上也得一个人拿着铅笔算账

01 问: 冯叔,我是一个年轻的创业者。年底了,去拜访一些前辈,向他们请教时,好几位都说我缺乏领导力。想请教您,怎么样才算是一个好的领导者? 冯仑: 首先,你得有方向感、目标感。在一个组织里,领导者、...

波司登业绩稳健高质量增长,连续8年创历史新高

6月26日晚,波司登(03998.HK)公布了24/25财年报告,波司登营收和净利润持续实现稳定和高质量的增长,经营溢利增速连续8年快于收入增速。 波司登指出,近年来公司一直专注核心主业,集中优势资...

行业反内卷奏效?福建水泥上半年或扭亏,预计净利超2000万

7月8日,福建水泥发布2025 年半年度业绩预盈公告。公告显示,福建水泥预计 2025 年半年度净利润为2067万元左右,实现扭亏为盈;预计扣非净利润为1286万元左右。 对于扭亏为盈原因,公告显示...

中远海运自保2025年揽收保费6.96亿、净利润1.48亿,孟晔履新董事长

专为保险业 打造的垂直新媒体平台 今日,中远海运财产保险自保有限公司(下称“中远海运自保”)披露2025年第四季度偿付能力报告。 作者|蓝鲸新闻 陈晓娟 2025年,中远海运自保累计保险业务收入6....

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1