半导体设备大卖推动业绩创新高 北方华创近10年首度转赠释放什么信号?

(原标题:半导体设备大卖推动业绩创新高,北方华创近10年首度转赠释放什么信号?)

在日前披露的2024年报及2025年一季报业绩均创下历史最好水平之际,北方华创2024年拟现金分红5.66亿元,同时公司提出近10年首次转增股本的分配方案,拟每10股转增3.5股。截至最新收盘日,北方华创总市值2421亿元,股价报453.28元,处在历史最高价位区间,股价年内上涨近16%。

4月25日晚间,北方华创(002371.SZ)发布2024年年报及2025年一季报。今年一季度,北方华创在去年营收净利润创新高的基础上维持增长,公司实现营业收入82.06亿元,同比增长37.9%,实现归母净利润15.7亿元,同比增长38.8%,营收净利润均创下历史同期最好水平,业绩增长原因系公司多款设备实现基数突破,市场份额扩大所致。

经过连续数年业绩稳步增长,北方华创去年营收规模已经逼近300亿元,高基数下的业绩成长压力也随之而来。2025年半导体景气度维持上行将是大概率事件,而各领域终端需求如何演绎或是国产半导体设备渗透率提升的重要因素。

去年半导体设备收入超200亿

全球集成电路市场规模达到6260亿美元,其中全球集成电路装备的销售额达1161亿美元,两项金额均创历史新高。中国大陆仍是全球集成电路装备的最大需求市场,全年销售额达491亿美元。

在此背景下,2024年全年北方华创下历史最好水平,实现营业收入298.38亿元,同比增长35.14%;归母净利润 56.21亿元,同比增长44.1%。去年四季度,北方华创的单季度营收规模首次突破90亿元,达94.85亿元,归母净利润环比为11.58亿元,环比减少26.52%。利润分配方面,北方华创拟每10股现金分红10.6元并转增3.5股,全年分红总额5.66亿元

北方华创的主营产品包括两大类:电子工艺装备和电子元器件。其中,电子工艺装备包括半导体装备、真空及新能源装备,2024年该业务实现营业收入277.06亿元,同比增长41.28%,毛利率为41.5%,同比增长3.83 个百分点,营收毛利率双增长推动总营收增长。而电子元器件的收入为20.94亿元,同比减少13.91%,毛利率60.32%,同比减少5.33个百分点。

财报披露,2024年北方华创的半导体装备实现收入超210亿元,约占比总营收70.4%,该业务包括五大类:刻蚀、薄膜沉积、热处理、湿法和离子注入,刻蚀与薄膜沉积设备为主要市场需求。根据第三方机构数据,在集成电路设备资本开支中,刻蚀设备和薄膜沉积设备占比分别为15.7%、22.1%。

在北方华创的半导体装备中,刻蚀设备与薄膜沉积设备的收入规模最高,同比增速也是最快。去年,公司的刻蚀设备收入超80亿元(2023年近60亿元)、薄膜沉积设备收入超100亿元(2023年超60亿元),合计收入超180亿元,占比半导体装备收入85.71%。

值得注意的是,薄膜沉积设备是北方华创首个收入超过百亿的半导体大类设备,公司称,到2024年末已形成了物理气相沉积(PVD)、化学气相沉积(CVD)、原子层沉积(ALD)、 外延(EPI)和电镀(ECP)设备的全系列布局去年薄膜沉积设备的收入同比增长66.67%。另外,刻蚀设备收入同比增长逾三成。

半导体装备中,北方华创的热处理设备、湿法设备的去年收入分别超20亿元、10亿元,离子注入设备是公司2025年3月新进入的市场,未对2024年业绩产生贡献。

半导体装备以外,北方华创的真空及新能源装备包括晶体生产设备、真空热工设备、新能源光伏设备。2024年光伏进入阶段性去产能阶段,扩产步伐大幅放缓,这是否对北方华创的相关设备业务造成影响,年报并未进行披露。

25年业绩增长取决于终端需求

设备需求景气度很大程度上取决于行业需求景气度。2024年,全球半导体周期景气度上行,受益于人工智能(AI)、高性能计算(HPC)的高速发展,汽车电子及消费电子回暖等因素的驱动,半导体行业步入新一轮增长周期。

进入2025年,AI高速发展势头不减,全球各大厂商提升AI部署的资本开支,新能源汽车的电动化、智能化、网联化的发展进一步提速,更高级的智能汽车对芯片的需求量将有望提升至3000颗/辆。

伴随着行业景气度提升,北方华创一季度的业绩创下历史同期最好水平,公司实现营业收入82.06亿元,同比增长37.9%,环比减少,13.49%,实现扣非后归母净利润15.7亿元,同比增长44.75%,环比增长36.42%。公司称,一季度业绩增长的主要原因是集成电路装备领域电容耦合等离子体刻蚀设备(CCP)、原子层沉积设备(ALD)、高端单片清洗机等多款新产品实现关键技术突破,同时多款成熟产品市场占有率稳步提升,公司市场份额持续扩大。

2020年以来,北方华创的业绩规模实现稳步提升,营业收入规模从约60亿元增长至近300亿元,归母净利润从约3亿元增长至约56亿元,随着业绩基数不断扩大,公司也面临业绩增速的压力。一方面,新能源光伏、锂电、氢能设备的基数较小,预计难贡献可观的收入增长,尤其是光伏产业仍处在供需错配阶段,全行业正在通过自律减产保价,导致设备需求下滑。

另一方面,经过近几年发展,国产设备商的本土份额已经明显提升,虽仍具备不小上行空间,但要看下游需求变化的具体情况。

“2025年半导体行业景气度维持上行已经得到市场各方共识,AI与汽车电子预计成为推动今年半导体需求的‘主力军’,消费电子市场需求能否进一步提升或取决于AI手机的实际落地进展,具体进展可能要到下半年才能揭晓。”某TMT分析师对记者说:“半导体设备大类基本实现国产替代,其中刻蚀、清洗、薄膜沉积设备的覆盖率相对突出,预计伴随下游需求增长,国产设备头部厂商能够凭借技术优势和市场份额优势保持一定的业绩增长。而从半导体周期景气度复苏节奏来看,设备环节增速最快阶段是景气度复苏的初期阶段,从景气度开始上行到顶峰阶段,设备增速反而是逐步放缓的。”

“但今时不同往日,AI与汽车电子处在高速发展阶段,前者有GPU、HPC,后者涉及存储、传感器、模拟芯片、功率芯片等数个种类。芯片工艺迭代要求更高精密度的制造设备,但是从下游应用领域的发展角度来看,芯片从研发到规模化应用于终端产品的时间周期是不确定的。大方向来看,国产设备厂商的本土市场份额扩大趋势具备较高确定性,龙头设备商的受益程度最高。短中期来说,终端需求增长变化是半导体行业业绩的‘胜负手’。”上述分析师补充说。

相关文章

“北方华创”豪赌一场!

这几天都在讨论中美发生的这个事,我的看法跟上半年那次一样,当热闹看就行,别真的把自己带入进去。 投资最忌讳的是受到自己无法理解的因素影响,别看网上各种解读好像很有道理,实际上这种层面的博弈,绝不是外界...

“北方华创”,别骄傲!

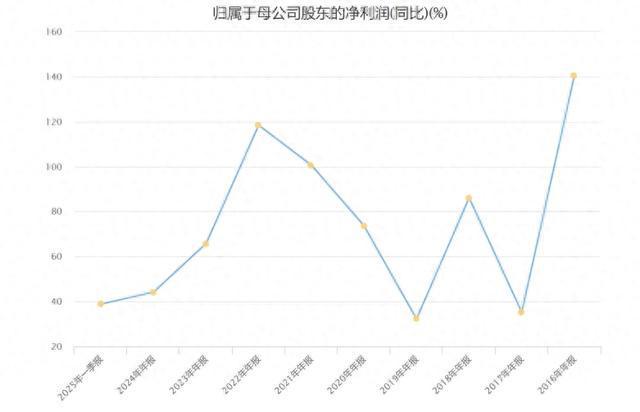

北方华创是一家很神奇的公司,神奇在什么地方呢? 看下面这张图。 上图是北方华创从2016年到现在的归母净利润同比增速表现,今年正好是第10年,每年的利润同比增长都超过30%,整个股市你找不出第二家。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1