47亿元亏损背后:韩威俊的消费信仰与市场现实的碰撞

在业绩驱动下,韩威俊逐渐受到市场关注,管理规模持续攀升。至2022年四季度末,他所管理的6只基金总规模接近200亿元,达到其职业生涯的高峰。

连续五年亏损遭投资者用脚投票

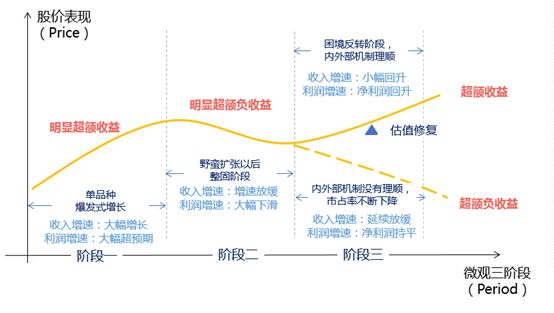

韩威俊的投资框架被概括为“三阶段选股”,即将消费类公司的发展周期分为:单品爆发增长期、风险暴露期、困境反转后的持续增长期。他认为,如果公司能够克服第二阶段的困难,进入新一轮成长曲线,就有可能创造超额收益;反之,则可能带来明显的负收益。

此外,韩威俊观察到一个规律:A股上市公司的ROE若能持续上升,其估值区间往往随之扩张;一旦ROE下降,估值则会迅速收缩。

这一策略在消费行业景气阶段颇为有效,但盈亏同源。随着经济环境与市场风格转变,消费板块进入调整期,韩威俊的投资框架也面临挑战。或许是路径依赖,也可能是经验主义使然,当消费股基本面持续走弱时,韩威俊显得应对不足,甚至有些束手无策。

来源:Wind

Wind数据显示,韩威俊管理的多只基金换手率呈逐年下降趋势,白酒股始终作为其底仓配置,长期前十大重仓股中白酒股常占五席。

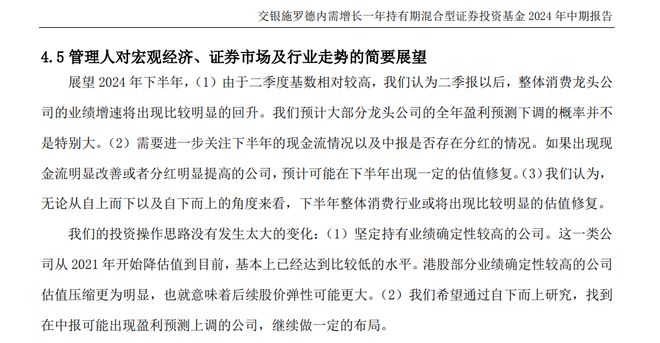

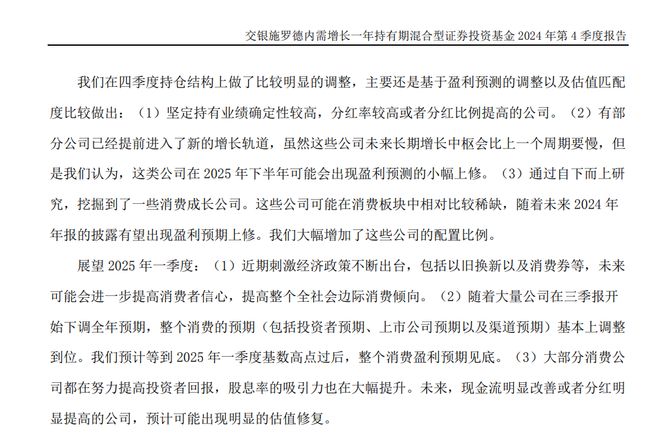

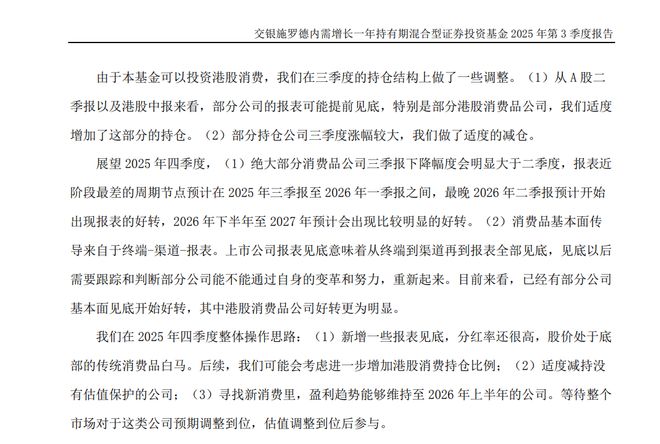

从相关季报可看出,韩威俊在宏观层面寄望于政策托底,中观层面期待行业企稳,微观层面则依赖低估值与高分红作为防守。

来源:Wind

但这一次,消费股并未像以往那样实现基本面与估值的同步反转。据Wind数据显示,白酒行业ROE在2024年就出现了疲软迹象,在2025年更是出现了断崖式下跌。

依据韩威俊自身的投资逻辑,ROE下降必然伴随估值收缩,而他的“躺平式”操作,恰恰使其重仓品种赶上了消费股的主跌浪,损失显著。

来源:Wind

韩威俊的代表基金交银策略回报连续4年出现亏损,其中交银策略回报2022-2025年亏损幅度分别为-4.34%、-14.39%、-9.58%和-4.46%。

交银内需增长一年持有更是连续5年亏损,2021-2025年亏损幅度分别为-4.36%、-5.79%、-18.58%、-12.19%和-5.98%。

由韩威俊担纲发行的交银内需增长一年持有和交银品质增长一年A成立至今依然亏损36%和29%。

尤其值得诟病的是,2024年与2025年市场整体表现并不差,沪深300指数分别上涨了14.68%和17.66%,交银策略回报的比较基准也分别上涨了12.52%和10.89%,而韩威俊旗下不少基金依旧亏损,跑输沪深300指数20%以上。

来源:Wind

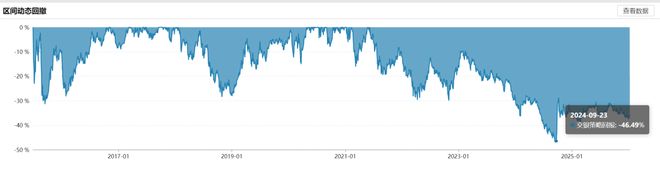

另外,韩威俊旗下基金尽管单年度亏损幅度看似不大,但连续四年的下跌也导致出现较大回撤。例如交银策略回报经过连续4年的亏损最大回撤幅度达到了46%,交银内需增长一年持有更是达到了55%,市场上已有大量基金站上了2021年以来的高点。

来源:Wind

投资者的“体感”就更加冰凉,自2022-2025年上半年,6只基金合计亏损47.57亿元。

面对持续亏损以及基金经理“风格固化”+“躺平”式投资,相关基金的持有人在基金社区表达了强烈不满。

有投资者直言:“基金经理太固执己见,该优化持仓了!”持有人的情绪不仅仅体现在评论上,也体现在资金的用脚投票上。据Wind数据显示,截至2025年年末,韩威俊管理的6只基金的规模只有48.71亿元,相较于巅峰近200亿元的规模缩水了75%。

风格漂移?“股息优化”实为消费主题

另一个引发投资者不满的问题,是韩威俊部分基金存在风格漂移的嫌疑。例如,其在2017年发行的交银股息优化混合。

据资料显示,这只基金在股票投资上突出对有稳定股息收益的股票的侧重,同时选取能够体现公司竞争比较优势、盈利能力、内生成长性因子和体现公司财务状况、抗周期波动和分红稳定性因子,力争投资于具有稳定股息收益的优质成长性上市公司。

相关文章

当前仍是布局好窗口!一位“稳健派舵手”的高分答卷

以长期主义为舟,以胜率优先为桨,是银华基金基金经理和玮在波动市场中获取持续回报的核心密码。 银华基金基金经理 和玮 当A股市场在芯片、机器人、固态电池等热门科技题材中反复轮动时,总有少数基金经理能...

情绪稳定是A股盈利的重要来源!三大基金经理最新研判来了

当前资本市场正经历前所未有的变革与挑战,如何借助专业投研力量优化资产配置,成为投资者迫切关注的核心命题。与此同时,中国公募基金行业正经历从规模扩张向高质量发展的深刻生态变革,基金经理队伍的迭代更新与投...

全市场扫描!20家基金公司,33位优秀女性基金经理大盘点

女神节自然要做女神的内容,我们对全市场的女性主动权益基金经理进行筛选,筛选标准分别是管理基金3年以上、业绩出色、单独管理和框架稳定,然后再叠加主观审美。 名单如下: 1、马芳(国金基金) 2、乔迁、...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1