左手锡,右手铟,AI风口上的锡业股份能起飞吗?

左手锡,右手铟,AI风口上的锡业股份能起飞吗?

来源:市值风云

优势停留在资源储备上。

作者 | 木鱼

编辑 | 小白

2026年5月,云南锡铟实验室挂牌成立,这是国内唯一的锡铟全产业链省级实验室。

几乎同时,磷化铟衬底价格一年内从800美元飙至2500美元。铟,这个大多数投资者念不出化学符号的小金属,突然站上AI算力产业链的C位。

两条消息交汇处,站着一家有着143年历史的老牌有色巨头——锡业股份(000960.SZ)。故事听起来很性感:左手锡,右手铟,AI浪潮下的隐形冠军。

但翻开2025年年报,利润大增的同时,现金流也在暴跌。业绩分化的表象之下,藏着怎样的故事?

锡储量第一,自给率仅28%

先说锡。这是锡业股份的基本盘,也是大多数投资者对这家公司的第一印象。

锡业股份的矿山主要集中在红河个旧和文山都龙两大矿区。截至2024年末,公司保有资源储量为:矿石量2.58亿吨,锡金属量62.62万吨、铜金属量114.99万吨、锌金属量366.10万吨。

2025年,锡业股份锡锭年产量超9万吨,全球市占率约27%,国内超过53%。

这些数字组合在一起,很容易得出“资源型龙头”的结论。

但公司年报里写得很明白:锡精矿自给率28.47%。换算过来,自产矿含锡约2.46万吨,剩下的6万多吨,要从国内其他矿山、缅甸、非洲等地采购。

准确的说,这是一家自带矿山的冶炼厂。

2025年,锡锭业务的毛利率仅有11.45%。同期,自给率在70%以上的锌产品,毛利率高达42.7%。

冶炼厂的利润模式是挣加工费。矿石从别人手里买进来,价格是国际锡价减去加工费;冶炼成锡锭卖出去,价格就是国际锡价。两头一抵,挣的是中间那层加工费。

加工费要看矿松还是矿紧。矿松的时候,冶炼厂可以挑矿,加工费谈得高;矿紧的时候,上游矿山强势,加工费被压得低。

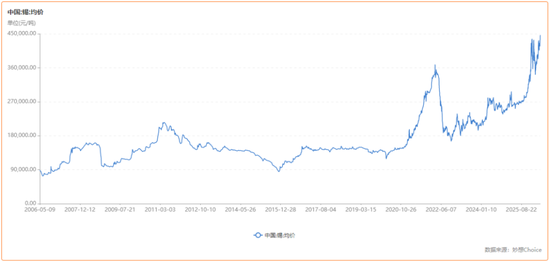

2025年就是典型矿紧年份。缅甸佤邦禁采令持续,刚果(金)武装冲突扰动,全球锡矿供应紧张。全年锡价中枢从24.6万涨到28.45万,涨幅29%。但同期锡精矿加工费跌至近六年低位。

(来源:Choice数据)

逻辑链条很清晰:锡价涨了,但公司用自家矿的比例只有28%,剩下72%的成本也涨了,加工费还被压缩。锡价上涨实际落到公司利润表上还得打折。

2025年以来,锡、铜、锌等金属的价格高位撑起了锡业股份的利润表:营收435.35亿元,同比增长3.7%。

归母净利润19.66亿元,同比增长36.1%。到了2026年一季度,营收和利润在增速继续加快。

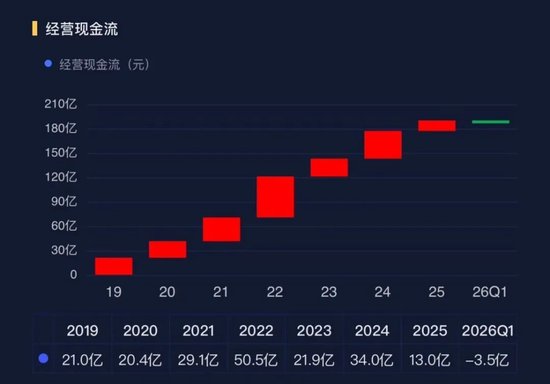

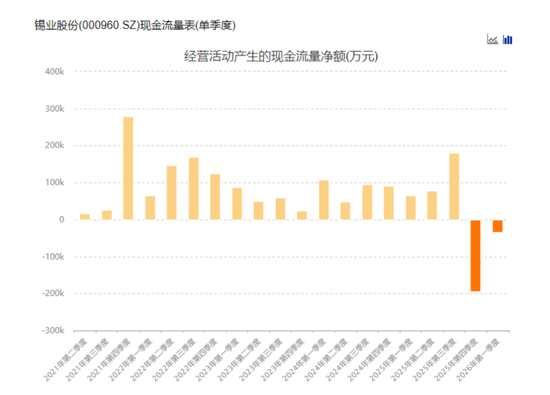

现金流折射出锡业股份真实处境。

2025年经营现金流净额12.95亿,比2024年的34.05亿少了62%,公司解释是期货保证金和原料预付款增加。

自给率低意味着外购原料占比高,对外部矿源的依赖意味着预付款、保证金占款大,根源还是在于锡业务“大冶炼、小矿山”的结构性短板,这在2025年Q4、2026年Q1两个季度现金流上体现的更明显。

(来源:Choice数据)

铟进入AI叙事

锡业股份手里还有一张牌:铟。

铟是一种稀散金属,通常微量伴生于锡石和闪锌矿中。2025年报显示,公司铟金属保有资源储量达4701吨,居全球第一,自给率100%,年产铟锭119吨,是全国最大的原生铟生产基地。

01 需求之变:AI光模块打开铟需求

传统上,铟主要用于制造ITO靶材,是显示面板的关键材料。随着OLED渗透率提升和显示面板大尺寸化,铟需求稳定增长。根据安泰科数据,2025年全球精铟消费量为2316吨,ITO靶材占比近80%。预计2026年、2027年全球精铟需求量将分别达到2510吨、2813吨,同比增长8.38%、12.07%。

而当前最前沿的想象力在于——磷化铟。作为第二代半导体材料,磷化铟在光通信、高频毫米波领域具备独特优势,是AI算力基础设施建设中不可或缺的一环。

800G、1.6T光模块中,发射端全面采用磷化铟基EML激光器,硅光方案新增磷化铟CW泵浦芯片,接收端升级为磷化铟基APD探测器。单颗800G光模块需要8-17颗磷化铟芯片衬底,1.6T模块单位带宽消耗为800G的2.7-2.8倍。

2026年以来,全球AI算力建设进入新一轮加速期。Gartner预测,2026年全球AI支出将达2.5万亿美元,其中AI基础设施建设资本支出达1.37万亿,同比增长41.60%,2027年预计再增长27.95%。

根据中邮证券测算,考虑从高纯铟到磷化铟各环节的良率损耗,2030年光模块领域对高纯铟需求量有望达440.69吨,对应精铟需求占总需求比例将由2026年的7.58%提升至15.41%。

锡业股份显然已经意识到铟的战略价值。正如开头提到的,2025年6月,公司与云锡控股、新材料公司共同对云南锡铟实验室增资扩股,聚焦锡铟全产业链关键核心技术难题。

02 供给之困:原生铟收缩,高纯铟难产

铟的供给,远比大多数人想象的更紧张。

第一层约束:原生铟产量在收缩。铟主要是锌冶炼的副产品。国内锌冶炼行业长期处于亏损状态,企业主要靠硫酸和铟等副产品勉强维持。近期锌冶炼成本持续上行,即使考虑副产品收益也接近盈亏平衡。行业缺乏扩产动力,直接导致原生铟供给弹性极低。

第二层约束:高纯铟技术壁垒高。普通的精铟(4-5N)技术成熟,但磷化铟衬底需要的是6N及以上高纯铟,6英寸以上大尺寸衬底甚至需要7N纯度。6N以上高纯铟对硫、硅、砷、铁、铜、铅等数十种杂质元素的管控标准极高,通常要求单个杂质含量≤50ppb,7N级别更要控制在5ppb以下。

高纯铟提纯普遍采用真空蒸馏法+区域熔炼法,设备高度定制,客户认证周期长达12-18个月。国内能稳定供应6N以上高纯铟的企业屈指可数。而海外Dowa、Rasa、Indium Corporation等企业技术领先,长期供应住友、AXT等行业巨头。

03全球磷化铟供需缺口近70%

磷化铟市场也是高度垄断。日本住友电工以60%的市占率领跑,美国AXT(北京通美)占据约35%,加上法国II-VI、日本JX金属,几家巨头合计垄断全球95%以上的产能。

据Omdia、Yole报告,2025年全球磷化铟衬底总需求约200-210万片(折2英寸),但全球有效合规产能仅60-70万片,供需缺口接近70%。

磷化铟衬底扩产需18-36个月,核心生产设备依赖进口,良率爬坡还需8-12个月。扩产周期漫长,行业供需紧张的格局预计将延续至2028年。

价格端更直观:2025年初一片2英寸磷化铟衬底约800美元,到2026年4月已飙至2300至2500美元,涨幅超200%。6英寸高端衬底从1400美元蹿升至5000美元以上。传导至上游,精铟价格已从2025年末的约2800元/公斤攀升,2026年2月一度触及5500元/公斤。

泼天富贵袭来,公司没准备好

落到锡业股份的报表上,铟的体量有多重?

119吨铟锭,按4000至5000元/公斤的价格估算,年收入大约5亿到6亿元。公司总营收435亿元。铟的营收占比,1%出头,利润贡献同样很小。

2026年4月,面对股价因铟概念炒作而一度上涨,公司证券部公开回应称:“铟作为小金属,供需基本面虽然持续改善,但整体变化不大。小金属和大类金属的上涨逻辑不一样”,并表示“无法对价格走势作出判断”。

这折射出铟之于锡业股份的真实处境:它是最性感的未来故事,但眼下还远算不上利润支柱。

再来看看同行,都在产业短板上加速突围。

云南锗业(002428.SZ)子公司鑫耀半导体已实现4英寸磷化铟衬底批量供货,6英寸产品通过华为海思验证,产能达15万片/年。

三安光电(600703.SH)募资65亿元扩产,武汉基地月产1万片6英寸衬底。九峰山实验室联合云南鑫耀成功开发6英寸磷化铟基外延生长工艺。

显然锡业股份的优势,到目前为止还仅仅停留在资源储备上。

锡业股份参与云南锡铟实验室的增资扩股,想在高纯铟上找技术突破口,但这是一条烧钱的长路,公司的腾挪空间也不大。截至2025年末,公司有息负债合计112.92亿元,现金储备只有25.5亿。

铟,是一座看得见的金矿。但挖出金子之前,锡业股份先得把脚下的矿道挖宽、挖稳。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

相关文章

步步高“重生”: 从破产边缘到单店增长7倍,“胖东来式”调改能否复制?

步步高(002251.SZ)交出了一份看似矛盾的三季报:单季度营业收入同比增长30.74%,展现出复苏势头;但归母净利润仅为0.25亿元,同比骤降98.81%,又令人疑虑重重。 这背后,一场名为“胖东...

财经老王丨从老房改造到新房建设,今年怎么干?专访住房城乡建设部部长

2026年,城市更新、老旧小区改造如何高质量推进?“好房子”将如何提升我们的生活品质?财经老王专访住房城乡建设部部长倪虹。 住房城乡建设部部长 倪虹:城市更新蕴含着巨大的投资消费潜力。既要把新房子建成...

岚图汽车卢放:未来研究汽车不研究AI,可能算不务正业|北京车展

红星资本局4月25日消息,4月24日,岚图汽车(07489.HK)在2026北京车展上宣布,加速发力纯电赛道,开启纯电战略新阶段。岚图汽车董事长、党委书记卢放表示,岚图汽车将推出多款纯电产品,预计20...

收官倒计时!A股跨年行情蓄势,如何调仓布局?

12月29日,A股缩量微跌,逾3000只个股收绿,但成交额仍在2.1万亿元上方。有色金属、电力设备等板块拖累科创50、创业板指小幅下挫;石油石化、银行等板块护盘,沪指微红。 受访人士表示,年末资金避...

8大研发中心+357项专利!新泉股份赴港,加码智能座舱适配研发|港E声

2026年1月27日,已在A股上市的汽车饰件核心供应商——江苏新泉汽车饰件股份有限公司(以下简称“新泉股份”,603179.SH),正式向港交所递交招股书,由中信证券担任独家保荐人。此次赴港募资,既是...

北上广深家长悟了!花300多万卷教育,不如给孩子规划一辈子“底薪”!

作者 | 雅宁 假如现在有300万的预算,你会选择花在孩子教育上?还是直接留给孩子做生活补贴? 这个问题下面的一则回答获得了高赞: 其实我觉得没必要鸡娃了,现在国内985,211的毕业生都特别多,但...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1