转型不到四年,钧达股份成光伏电池“A+H”第一股

5月8日,钧达股份(002865.SZ;2865.HK)登录港交所主板,成为国内首家“A+H”上市的光伏电池企业,当日港股股价即上涨20.09%。

然而,光环之下隐忧浮现,钧达股份正面临业绩亏损、负债高企等多重压力,本次赴港上市也是布局海外产能、修复业绩的一次“押注”。

5月9日,钧达股份A股、H股齐跌,分别收跌4.02%、7.52%。

赴港“输血”近13亿港元

拉长时间线来看,钧达股份于2024年年初启动赴港IPO事项,但两次递表无果。最终在第三次递表后成功完成港股上市。

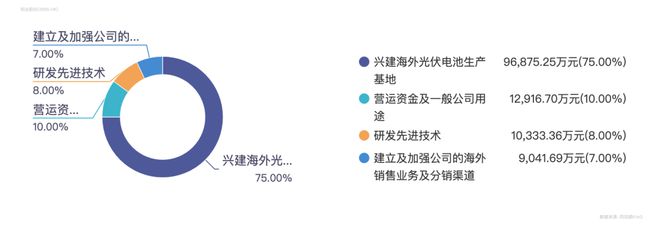

本次发行总数为6343.23万股,每股H股发售价为22.15港元,最终募资净额约为12.92亿港元。

招股书显示,本次发行所得款项的75%将用于兴建一个年化产能约为5GW的海外光伏电池生产基地,该基地预计将于2026年开始商业生产。据钧达股份披露,上述基地指向公司阿曼项目。

据悉,钧达股份阿曼年产5GW高效电池生产基地项目计划于2025年建成投产,投资规模为2.8亿美元。该公司此前提及,阿曼项目预计投入资金较大,预计后续需要公司通过资本市场融资、外部股权融资、银行融资等多种方式解决部分资金。

本次赴港上市还能进一步为公司“输血”,所得款项的约10%将用作营运资金及一般公司用途。

截至2025年一季度末,钧达股份负债合计141.94亿元,资产负债率已达78.95%。

针对投资者对于公司负债高企的质疑,钧达股份回应称,当前公司资产负债率与同行企业相比处于正常水平。后续公司将持续通过经营业绩改善,不断降低资产负债率。同时,公司将持续推动港股上市进程,预计港股上市完成后,公司资产负债率将进一步得到大幅改善。

转型四年遭遇行业寒冬

公开资料显示,钧达股份成立于2003年,2017年在深交所挂牌上市,公司最初从事汽车饰件业务。2021年9月以来,钧达股份通过收购上饶捷泰转型至光伏行业,并置出原有汽车饰件业务。

目前,上饶捷泰成为钧达股份全资子公司,钧达股份则全面聚焦于光伏电池主业,主要产品是N型TOPCon太阳能电池。截至2024年年底,公司拥有44GW全N型电池产能。

2024年,钧达股份实现电池产品出货33.74GW,同比增长12.62%;其N型电池出货30.99GW,占比超90%,同比增长50.58%。据行业机构InfoLink数据统计,公司电池产品出货排名全球第三。

值得注意的是,钧达股份对大客户、供应商依赖程度较高。2021年至2024年,钧达股份前五大客户销售金额占比分别为58.54%、51.58%、52.45%、41.3%;前五大供应商采购金额占比分别为30%、44.07%、38.19%、56.25%。

如今转型不到四年,钧达股份已遭遇行业寒冬。2024年,钧达股份实现营业收入99.52亿元,同比下降46.66%;归母净利润亏损5.91亿元,同比由盈转亏。2025年一季度,钧达股份继续净亏损1.06亿元。

钧达股份去年光伏电池片毛利率为0.48%,比上年同期减少14.21个百分点。

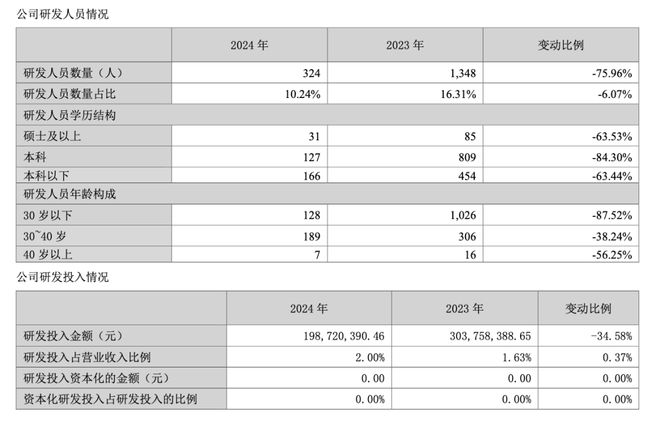

在持续亏损的背景下,钧达股份去年出现员工人数大幅缩减、研发投入大幅缩水的情况。

《国际金融报》记者注意到,钧达股份2024年员工总数为3163人,上年同期为8267人,同比锐减5104人。其中,研发人员由2023年的1348人缩减至324人,研发投入金额也从2023年的3.04亿元降至2024年的1.99亿元。

钧达股份对此解释称,面对激烈市场竞争环境,公司去年通过优化组织机构、精简管理流程、提高组织人效,实现组织效率及管理成本改善,公司整体人员数量同比2023年度相应减少。

同时,公司部分研发中试项目转入量产阶段,使得相应人员由研发体系转入生产体系。另外,公司调整了技术研发模式,针对行业前沿技术的研究储备,加强了与外部机构的研发合作。因此,公司2024年度研发费用及研发人员有所下降。

但从招股书来看,钧达股份还在试图扩大研发队伍和研发投入。本次发行所得款项的约8%将用于研发先进技术,其中3%将用于招聘具有相关行业经验的研发及技术人员。

加速出海能否扭转颓势

此次赴港上市也是公司加速布局海外市场,修复盈利情况的一次“押注”。

2024年,钧达股份国内市场毛利率转亏至-1.04%,国外市场毛利率尚存6.37%。同时,钧达股份海外市场收入占比从2023年的4.69%大幅增长至2024年的23.85%,并于2025年第一季度继续增加至58%。海外市场已成为其重要业绩支柱。

钧达股份在招股书中表示,公司在阿曼建立海外工厂,符合其拓展至阿曼及之外不断快速增长光伏市场的业务规划。钧达股份还计划将所得款项的7%用于建立及加强海外销售业务及分销渠道。

国金证券认为,海外产能的如期推进,将强化公司盈利弹性。根据该机构测算,随着美国对等关税落地,全球输美产能成本曲线更加陡峭,美国本土组件叠加阿曼电池产能的盈利有望达到7美分/W以上。钧达股份阿曼产能作为低税率输美产能的稀缺性增强,投产后有望进一步凸显公司全球化竞争优势、强化整体盈利弹性。

面对近期关税政策变化,钧达股份回应称,美国对中国地区早有较高的关税壁垒,公司过去及现在并无电池产品出口到美国,因此美国关税政策对公司当前业务并无影响。

钧达股份进一步表示,长远来看,光伏电池由于高技术壁垒以及对人才、研发要求较高等因素,美国本土较长时间内难以形成本土电池产能,仍需依赖进口形式从中国以外地区购买光伏电池产品,将有利于中国企业海外电池产能的盈利增长。

相关文章

帮三千家医院接骨连筋年入近3亿,江苏夫妻携爱得科技赴北交所!

2025年上半年,爱得科技脊柱类产品的收入和营收占比进一步下降,分别降至0.44亿元和29.84%。 某医院骨科经销商陈某表示,集采执行后,骨科耗材虚高价格水分逐步被挤压,各类耗材价格大幅下降,平均降...

昂瑞微上个市 把一颗“炸雷”踢给了越秀产业基金

且读,且思~ 10月15日,北京昂瑞微电子技术股份有限公司(下称昂瑞微)即将迎来上会大考。从申报到上会昂瑞微走了半年多时间,相比而言速度很快。 这表明了监管部门对“硬科技”的支持态度,但支持归支持,...

遇见小面,生死上市局

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | Chong Lei,CFA 闯关港股,成为遇见小面生死攸关的一场考验。 近日,以重庆小面为主打的连锁餐饮品牌遇见小面,向港交所递交了招...

上交所一天受理两IPO 国产GPU有望扩容

摩尔线程、沐曦股份产品部分性能接近国际水平,但仍面临高研发投入导致亏损等挑战。不过,若成功上市,参考寒武纪、海光信息的市值表现,两公司背后参与投资的上市公司有望迎来丰厚收益。 胡楠/文 科创板或将再添...

品质路线+门店矩阵,巴奴毛肚火锅正在发力上市

你知道吗? 那个把“品质路线”当作立身之本的巴奴毛肚火锅,最近要上市了。 巴奴毛肚火锅正欲上市 国内第三家在港上市的火锅企业,离我们还有多远? 据媒体报道,6月16日,巴奴国际控股有限公司正式向港交...

5个小股东,为什么反对麦田能源上市?

这只基金成立于2022年6月9日,管理人也是朝希资本,是“专用于投资一家总部位于澳大利亚的新能源行业公司的私募股权基金。” 我们可以梳理出这样一个逻辑,正因为朝希资本管理的5只基金在5月12日在麦田...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1