中国白酒的长期故事,为什么要从洋河讲起?

伴随着头部酒企三季报披露完毕,中国白酒深度调整的周期齿轮,也已转动至新的阶段。

有媒体用“史上最惨”来形容这个新阶段。

单看财报数据,这种说法似乎不无道理,披露业绩的头部酒企里,除了行业龙头茅台和“清香一哥”汾酒勉力维持着微小增长,更多酒企的业绩报表里,“双降”成为了一种常态,部分头部品牌甚至营业收入一度“腰斩”。

这种集体衰退的业绩表现,甚至一度引发了市场的恐慌。

但短期的恐慌过后,长期来看,白酒品类的价值真的不复存在了吗?

在回答这个问题之前,我们不妨先思考另一个问题:

为何如此之大的行业业绩下滑,事先却毫无征兆?

结合一系列券商机构的研报来看,资本市场普遍看到了白酒行业所经历的深度调整,但却并未给出过度悲观的预警,这一判断主要基于两个客观的市场现象:

·头部白酒产品的行情价格虽然有所折扣,但降幅有限,远未到“打骨折”的地步

·作为传统白酒消费高峰场景的节假日,也并未出现销量暴跌

上述现象,显然无法和骤降的经营业绩相挂钩,这也为我们提供了一个观察酒企财报的全新视角:

本轮白酒企业的业绩下滑,并非全部来自市场供需的传导,反而更像是酒企在下行周期里主动的“出清利空”、“刮骨疗毒”。

这也是为什么,过去的一个月里,包括中信证券在内的一众头部机构都释放明确信号:

随着利空出清、改革深化,当前阶段,恰是白酒行业【底部配置】的新机会。

而在这一过程中,相比于周期谷底的短期业绩表现,谁能持续为市场注入信心,打赢未来【新增量之战】,谁就能在未来的行业复苏中,获取领先身位。

刚刚发布最新三季报的龙头企业洋河,无疑就为行业提供了一种参考思路。

1、白酒的新增量时代,谁“赢在起跑线”?

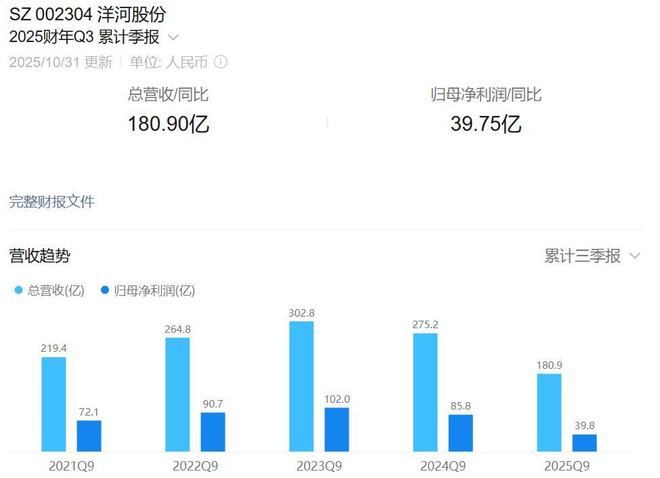

10月30日晚,洋河股份发布了2025年第三季度业绩报告,公司前三季度实现营业收入180.9亿元,归属于上市公司股东净利润39.75亿元。

尽管无法彻底甩掉下行的“周期包袱”,但这份财报数据还是清晰表明了品牌的长期价值和战略定力。

某种意义上,甚至可以认为:

洋河有希望在本轮白酒【新增量之战】中,取得先发优势。

这一判断来源于对当下白酒行业格局的分析。

一方面,白酒市场的洗牌期已经结束,市场集中度较高,头部品牌阵营基本确定,公开资料显示,CR6白酒企业利润所占行业比重,已经由2014年的55%逐步提升至80%以上,这意味着,白酒市场的奖杯,只会属于已踏入决赛圈的品牌,强者恒强,已成定数。

另一方面,在当前的白酒头部阵营中,面向未来增长,洋河又是为数不多兼具“天时地利人和”的品牌。

所谓的“天时”,已经在刚刚发布的三季报中得到了体现。

数据显示,今年三季度洋河股份实现营业收入32.94亿元,同比下降29.01%,但相较过去几个季度,降幅比例已经明显收窄,这在一定程度上释放了企业经营侧回暖的讯号。

再看费用支出,尽管深处周期低谷之中,但洋河在经营侧“提质增效”的马步,却扎得越来越稳当了。

今年三季度洋河销售费用12.52亿元,同比下降2.79%;管理费用4.29亿元,同比下降9.87%;营业成本15.32亿元,同比下降2.23%。

这一系列数据都表明,洋河并未躺平等待下行周期结束,而是在不断夯实基础,为主动穿越周期创造条件。

这基础上,来自市场和渠道侧的正向反馈,则是洋河“地利”优势的体现。

截至今年三季度,洋河合同负债(预收款)64.23亿元,去年同期49.65亿元,同比增长29.36%。

作为预收货款规模的体现,合同负债的稳健增长表明,经销商们对洋河的信心并未动摇,这也与此前券商机构的调研结果相符合,终端数据显示,海之蓝、天之蓝、水晶梦、梦之蓝M6+价格均较年初有所上涨,对比一众不得不依靠降价清理库存的品牌,这样的成绩并不容易,也充分彰显了消费市场对洋河品牌的认可。

上述经营侧、市场侧的稳健表现,也为管理层适应市场波动,优化战略目标打下了基础。

对比部分仍旧处于人事迭换中的酒企,一个更稳定的洋河,已经行进在了发展的正确轨道上,并在发展过程中,不断释放“人和”红利。

从这个角度来说,白酒市场触底反弹的首轮红利期,蓄势待发的洋河无疑大有可为。

2、穿越周期,洋河找到了发展“关键密码”

回首过往,数年的周期震荡,并不意味着白酒品类的衰退没落,而是行业对“商务需求下滑、消费群体转变、市场渠道重构”等猝然而至的新变化,缺乏预期。

随着时间推移,白酒企业逐步完成对新变化的拥抱,行业也随之迎来了复苏的曙光。

在这基础上,AI、数字化、电商渠道等新物种的涌现,更有望为传统市场带来“新增量”。

而对于一众踌躇满志的酒企来说,打赢白酒的【新增量之战】,关键仍然在于读懂市场的走向,顺势而为。

什么是白酒市场的“势”?

答案可以用一组“变与不变”的辩证关系概括:

当前,白酒行业生态面临新的的冲击与重构,由此也带来了渠道、客群、产品、营销的变化;

但本质上,白酒市场的核心价值没有变,从宏观视角来看,白酒仍然是靠时间沉淀的“工艺美学”。

这种辩证关系,也对企业的战略方向,提出了更高维的要求。

如何在延续品牌品质基因的前提下,讲出消费者能听懂的故事;如何既稳住高端消费基本盘,又开拓全新消费场景?

围绕上述命题,洋河围绕“大众消费布局”与“品质为生命线”策略,给出了创新思路。

具体到大众消费领域,洋河聚焦当前白酒市场为数不多的“增量板块”——口粮酒、光瓶酒市场,通过焕新第七代海之蓝、打造洋河大曲高线光瓶酒,重塑新增长点,为穿越周期积蓄新势能。

其中,作为洋河发力瓶酒市场的战略级产品。高线光瓶酒主打“100%三年陈”,在保持亲民价格的同时,让消费者充分体验“名酒品质、光瓶便利”,同时,洋河与京东达成战略合作,主动以创新产品配合数字化营销触达新客群,落地“产品+渠道+营销”的变革脚步。

长期来看,这一套围绕新消费场景开拓的“组合拳”,不仅有望成为洋河经营成果的g关键护航,同样也为品牌在风浪汹涌的白酒红海中,找到了静水流深的港湾。

而在关乎品牌长期走势的高端市场,洋河除了借势“科技赋能生产”,实现产能与品质的双平衡,还在情绪价值侧发力,让用户在真实品鉴中达成对品牌的双向奔赴。

正如白酒行业分析师肖竹青所指出的那样:

洋河通过扫码红包、宴席政策、品鉴等C端创新,拉动高净值人群共鸣与共情——让货真正让目标消费者喝掉,而不是在渠道空转。

行业调整期内,企业战略选择往往决定未来格局。

长期来看,洋河给出的破局之道,同样也是转型中白酒行业的参考解法。

3、如何看待当下的“新洋河”?

从近十年白酒周期看,行业共经历两轮深度调整:第一轮是在2013至2016年,第二轮则是2022年至今。

财通证券指出,从两轮白酒产业调整的节奏看,当前白酒行业调整已接近尾声,过往产业规律也告诉我们,普遍承压和触底反弹往往是一枚硬币的正反面。

从上一轮调整看当下的白酒行业主线,能穿越周期的企业往往具备三点共性:

一是具备区域竞争优势和仍有消费升级潜力的公司;

二是品牌地位突出,有极强得到市场运营能力;

三是在产品创新和渠道模式上敢于突破。

而包括茅五洋、泸州老窖等在内的一众头部品牌也都“两条腿走路”:一面是围绕高端产品夯实品质,另一面则是聚焦大众消费做好差异化,在存量竞争的深度调整期,加速进化自身。

公开资料显示,2025年初至今,全行业推出26度-33度低酒度高风味新品的规模酒企已超7家,其中不乏五粮液、泸州老窖、古井贡酒等行业龙头。

变革的浪潮之下,洋河的优势在哪里?

答案要从品牌的“过去、现在和未来”里探寻。

首先,洋河过去积累下的品牌力优势和深厚的白酒基建,为好产品托底。

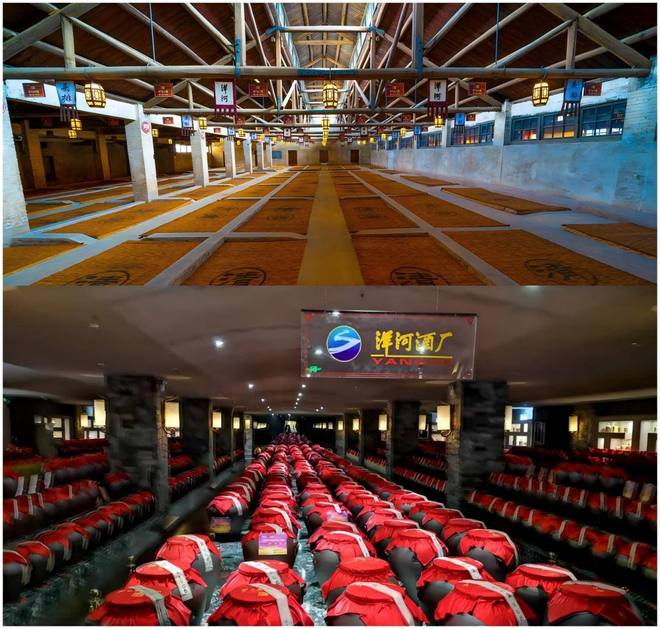

在产能储备上,7万口名优窖池、2000多口老窖池,超16万吨的原酒年产能以及70万吨的老酒存量,34万吨高端陶坛储酒量,陶坛储酒规模世界第一,为洋河在后续产品竞赛和消费者渗透上打下了坚实的基础。

在高端产品认知上,去年梦之蓝手工班成为首个获“中国酒业协会”授权、“方圆集团”权威认证的“中国高端年份白酒”,在消费端已形成稳固的品质心智。

在人才培育上,洋河培养出的行业领先的技术“梦之队”,也标志着企业研发体系已达到行业顶尖水平。

产能、产品和人才组成的“价值护城河”,无疑是洋河反弹最大的底气。

其次,洋河现在的战略坚守和深度调整也走在正确的道路上。

一方面,洋河一直以来的“双名酒、多品牌、多品类”战略已为其构建了覆盖全价格带的产品矩阵,完备的产品矩阵一面能积极把握产品结构升级的机会,另一面能适应消费分化年代的不同需求。

另一方面,自2019年开始,洋河就主动从过往深度分销转向厂商一体化模式,进入2025年更是将“去库存、提势能、稳价盘”为总体基调,深化渠道改革,为经销商主动减压,整体市场库存实现两位数去化,渠道整体压力整体得到一定的缓解。

最后,面向未来,洋河“深度变革者”的角色也依旧值得期待。

华创证券就指出,白酒行业三季报前后或将迎来“报表加速卸压—需求边际好转”的供需第一拐点,以洋河为代表的深度变革者,变革进度及反转幅度值得重点关注。

过去的发展证明了,洋河不缺触底反弹的经验,而在此轮周期在产能、产品、渠道、品牌等多方面的蓄力,这些都并未体现在收入占比上,因此一旦变革开始,“新洋河”其反转幅度也值得期待。

从这个角度来说,在这场白酒市场的“新增量之战”,洋河依旧在牌桌上,中国白酒也都在蓄势穿越当下复杂的周期。

相关文章

放弃150亿大项目,豪掷138亿理财炒股,这家总市值仅124亿公司,投资者为何追问回购之秘?

最新公告显示,总市值124亿元的A股公司江苏国泰,拟使用不超过120亿元委托理财、不超18.3亿元进行证券投资,二者合计超过138亿元。 8月22日晚间,江苏国泰(002091)公布最新“投资+理财...

特朗普“关税夺岛”,欧洲这次不忍了?

“如果战略考量导致格陵兰岛主权遭到漠视,欧洲又如何继续相信美国在其他地区的承诺?”1月19日,美国《纽约时报》发表了欧洲委员会秘书长阿兰·贝尔塞的署名文章。 2天前,美国总统特朗普宣布,将从2月1日起...

乐山市商业银行否认被骗贷致损失超20亿,称高管勾结外部人员不实

乐山市商业银行被骗贷33亿案引发关注,尽管该行副行长邓湘海对媒体报道披露的事实表示“都是真实的,无可辩驳”,但该行却对部分文章发起投诉,称“导致银行超20亿实际损失”、“该高管勾结外部人员骗贷”为不实...

全国全品类停单停货?泸州老窖被曝“铁腕”整顿渠道,国窖1573现批价860元/瓶

图源:图虫创意 4月24日,有消息称,今天起泸州老窖公司全国全品系停止订单接收,停止发货,至端午节前全国各公司(国窖、特曲、怀旧丶窖龄、大成浓香)全面清理价格、渠道,保证消费者体验感,保护渠道服务者...

2027年目标千店,绿茶集团为何5次才叩开港股大门?

原创:深眸财经(chutou0325) 4年5次递表,绿茶集团终于即将叩响港交所大门。 近日,绿茶公告称将开启招股,预计5月16日于港交所挂牌上市。本次IPO,绿茶将发行1.68亿股,发行价为7.19...

重大资产重组!A股公司,刚刚公告!

A股并购重组案例,再添一例! 8月24日晚间,A股上市公司开普云披露重大资产重组预案,公司拟收购南宁泰克,新增存储产品相关业务,此次交易预计构成重大资产重组。开普云的股票将于8月25日(星期一)开市...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1