债基“熄火”!中长期纯债基金成重灾区,年内平均收益不足1%

包括民生加银瑞夏一年定开债、华泰保兴尊益利率债6个月持有A、C份额等中长期纯债基金在内,年内亏损均超过5%。以民生加银瑞夏一年定开债为例,根据该基金三季报披露,当季基金复权单位净值下跌6.06%,主要受超长债利率剧烈波动与久期过长导致的估值压力共同影响,其资产配置策略在市场环境变化下显现出显著的利率风险敞口。

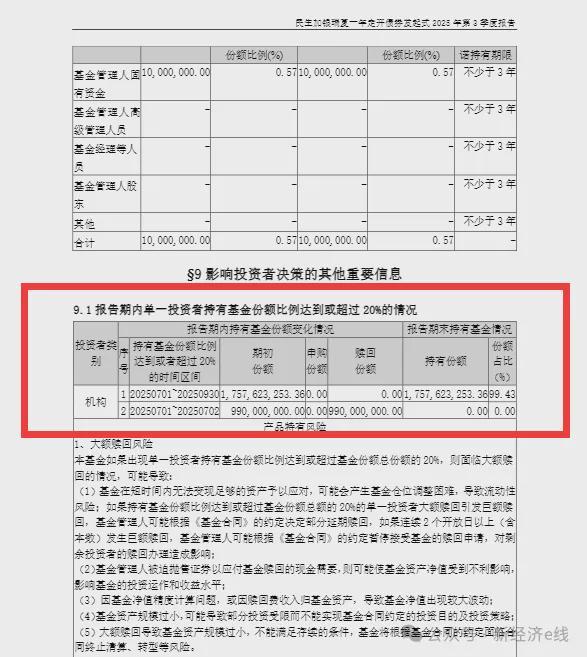

据新经济e线了解,作为中长期纯债型基金,民生加银瑞夏一年定开债2025年第三季度债券市值占基金资产净值比例高达173.15%,表明其高度依赖债券投资,且存在显著的杠杆操作。同时,该基金组合久期高达18.44年,远超同期债券型基金平均久期(2.98年),使其对利率变动极为敏感。根据债券定价原理,久期越长,价格波动幅度越大。资产配置来看,该基金过度集中于超长期利率债,信用债配置不足。这种“加码超长利率债”的操作,在今年三季度利率上行背景下,放大了组合的波动性。

不仅如此,由于报告期内机构大幅赎回,该基金规模从二季度末的31.33亿元降至三季度末的18.87亿元,降幅达39.7%。在债券市场流动性紧张、利率债价格下跌的背景下,规模收缩可能迫使基金被动减仓,进一步加剧基金净值波动。

来源:基金公告

整体来看,中长期纯债基金普遍维持高久期策略,导致利率上行时净值受损放大。同时,今年债市赚钱效应差,部分基金通过杠杆放大收益,当净值下跌触发止损时,被迫抛售流动性较差的长久期债券,进而形成“抛售-价格下跌-再抛售”的踩踏循环。

还有观点指出,目前权益市场回暖也导致债基资金持续外流,中长期纯债基金规模大幅缩水。而在基金费率新规落地后,管理费下行压缩利润空间,部分基金为维持收益被迫提升风险敞口,也将加剧净值波动。

实际上,近期,多只债券基金就因大额赎回而发布提高净值精度的公告。如12月10日,鹏华基金公告称,鹏华中债3-5年国开行D因前一日发生大额赎回,而提高基金净值精度至小数点后八位。

Wind统计显示,截至12月12日,近一个月内债基市场已发布35份净值精度调整公告,其中25份均明确表明由大额赎回引起;若将时间拉长至四季度内,则已有69份债基的净值精度调整公告,其中57份明确由大额赎回引起。

可转债基金“鹤立鸡群”

相比之下,尽管年内债基整体表现不佳,但依然有一类产品在年内交出了亮眼的答卷。今年来,可转债基金表现可以说是“鹤立鸡群”。

根据Wind统计,截至12月12日,共有231只债基在年内净值增长率超过10%,其中有6只产品收益更是超过30%。从产品类型来看,在年内回报前10的债基中,8只均为可转债基金,剩余两只则是混合债券型二级基金。

对比来看,中证可转债及可交换债券指数年内涨幅已达16.27%,可转债基金的平均年内净值涨幅达到17.95%,同期混合债券型一级基金和二级基金的平均涨幅分别为2.17%和4.30%;短期和中长期纯债型基金的平均涨幅分别为1.22%和0.78%。

新经济e线获悉,今年以来可转债上涨,一方面得益于“资产荒”下供需失衡带来的估值抬升与支撑,另一方面得益于科技成长及小盘风格表现突出,激发转债资产中股性部分完美释放。

中金公司也在研报中强调,可转债“下有保底、上不封顶”的特性,在市场波动中也更具吸引力。绩优可转债基金普遍采取“高仓位+精选券种”策略,重点布局半导体、新能源等高景气赛道,同时通过调整转股溢价率控制风险。

具体产品上,以南方昌元可转债为例,该基金A、C份额在年内的净值增长率分别高达42.98%和42.29%,位列债基收益前二,同时该产品也是唯二在年内回报超过40%的债基。

从资产配置来看,根据基金三季报,南方昌元可转债的前三大重仓债券分别是隆22转债、国投转债、温氏转债,分别由隆基绿能、国投资本和温氏股份发行,三只产品累计占据了产品资产净值的22.68%,其中隆22转债在年内涨幅达到23.09%,温氏转债在年内也已上涨7.69%。

但亦有市场人士指出,转债的资产特性使其更适合稳健但对收益有一定要求的客户,不过经历了此前上涨后,可转债投资或已积累一定风险。目前股市小盘成长股的情绪在冷却,且可转债强赎品种的增加也带来了一定冲击,预计近期可转债市场会维持在一个较高的波动水平,但在调整完毕之后,其投资价值有望再度显现。

债市处流动性再平衡阶段

新经济e线注意到,近期债券基金表现疲软,主要受利率上行、机构行为分化与超长债估值压力三重因素叠加影响,市场进入“股债同跌”下的流动性再平衡阶段。

政策层面来看,当前宽松预期弱化,财政供给压力升温。2025年12月,中央经济工作会议虽定调“适度宽松”的货币政策,但市场对政策落地节奏与力度的预期明显降温。12月12日全国金融系统工作会议强调“防风险、强监管、促高质量发展”,政策重心转向结构性支持与存量风险处置,而非大规模流动性投放。与此同时,2026年财政前置预期升温,地方债与特别国债发行计划逐步明朗,市场对债券供给放量的担忧加剧,导致长端利率承压。

基于以上背景,超长债因久期长、流动性相对弱,成为交易盘集中减仓的首选。Wind数据显示,中证全债指数近1月下跌0.33%,跑输货币基金,纯债型基金整体收益乏力,11月中长期纯债基金月均业绩为-0.02%,显示市场避险需求并未有效回流债市。2025年12月超长期纯债型基金赎回份额占比显著上升,虽无具体数值,但市场普遍反映“赎回潮”压力持续,迫使基金被动减仓,进一步放大市场波动。

另有观点认为,万科公开债券展期也对债市形成情绪性冲击。因其突发性公开债违约事项总体超出市场预期,随着相关信用风险事件持续发酵,虽然可能带来避险情绪,但也加剧了投资者对信用债整体的谨慎心理,抑制了配置热情。

此外,该事件亦对宏观经济基本面以及行业方面带来了影响:近期高频数据显示商品房销售及房价均出现一定程度下滑,市场普遍预期将继续出台相关政策进行托底,而万科债的违约一定程度上弱化了上述预期。

有市场人士分析指出,债市在经历一段超调修复后,短期趋于震荡,寻找趋势逻辑。展望后市,债券市场的配置需求不低,只是在利空因素没有完全落地的情况下,市场仍然偏观望为主,需要等待一个突破的信号。市场接下来核心关注点集中在会议释放的政策增量信息,包括明年宏观政策基调、货币与财政政策协同方向、稳增长与防风险的平衡措施等。这些信息将直接影响机构对后续市场走势的判断,进而引导债券市场的方向选择,而一旦经济宽松政策信号更加明确,就有望利好债市。

展望2026年债市预计以结构性机会和阶段性行情为主,在流动性宽松的环境下,短债产品预计依然能够对居民存款起到替代作用。另外,从2025年三季度来看,含权“固收+”产品依然有增量资金,预计这也将成为2026年产品收益产生分化的地方。

相关文章

刘郁:25H1,纯债基金“大落大起”

刘郁、谢瑞鸿、洪青青(刘郁系华西证券首席经济学家 、中国首席经济学家论坛理事) 摘 要 2025上半年,纯债基金规模增长近千亿 上半年大风大浪之中,信用中长债基收益表现突出。综合上半年整体表现来看,...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1