又被罚!关键时刻,浦发银行再撞风控枪口

1月9日,浦发银行泰州分行因项目贷款贷前调查缺失、贷后管理失职及个人贷款资金被挪用等问题,被台州金融监管分局罚款105万元。

随后,安阳分行因贷后管理不到位、个人消费贷款管理不到位、违规处置不良贷款等行为被罚245万元,7名员工同时遭到处分,包括警告、罚款及禁业处罚。

在人民银行系统的罚单中,浦发银行郑州分行因未按规定履行客户身份识别义务被罚100万元;

离此次罚单最近的7月4日,重庆合川支行则因违反账户管理规定、违反金融统计管理规定等“多项违规叠加”被处以117.5万元罚款。

因为监管处罚存在滞后性,部分罚单针对的是几年前发生的违规行为。这些罚单的共同特点是:问题都发生在贷款业务管理链条上,从贷前到贷后,许多环节都有漏洞。

业绩回暖另一面

与信贷违规罚单同时出现的,是浦发银行信贷规模的持续扩张。

2024年,该行本外币贷款总额达5.39万亿元,较上年增长7.45%,全年信贷净增量超3700亿元,创历史新高。2025年一季度贷款余额进一步增至5.58万亿元,净增量达到近年单季峰值。

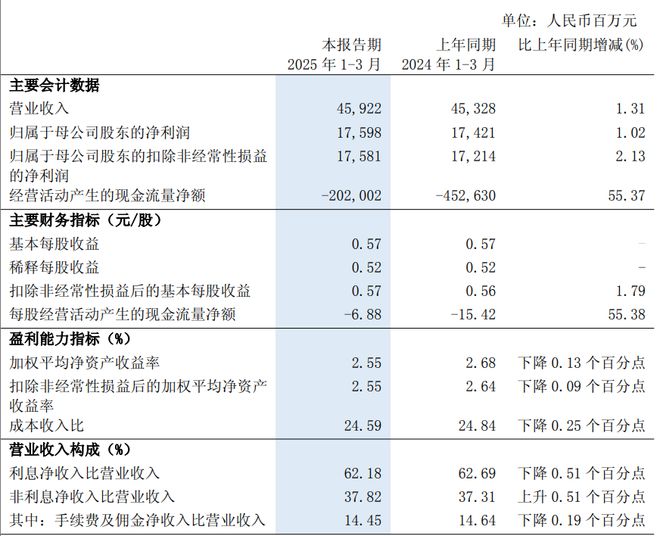

总的业绩来看浦发银行今年有部分改善。一季度营收增速同比由负转正,为+1.31%,459.2亿元。归属净利润增幅则明显缩窄,从2024年同期的+10.04%降为+1.02%。

资产质量指标改善:不良率从2024年末的1.36%降至2025年一季度的1.33%。拨备覆盖率也从186.96%上升。

但表面改善背后存在隐忧。

这里杠杆游戏用三张表,把浦发2024—2025年的财务数据拆开来看。

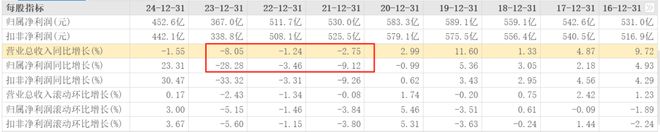

先看利润表。2024年浦发银行归母净利润452.6亿元,同比增长23.31%,这一增速在股份行中排名第一。

但同期,浦发银行净息差1.42%,同比下行10bps,低于股份行平均的1.61%。其中手续费及佣金净收入占比仅13.36%,严重依赖息差。

2025年一季度末,Wind数据显示,浦发银行的净息差不仅低于其他A股上市的股份制银行,更低于商业银行1.43%的平均水平。

其次是资产负债表:2024年浦发银行总资产9.46万亿元,其中贷款增速7.45%,存款增速仅3.24%,存贷倒挂。其中房地产对公贷款余额约3970.11亿元,同比增加14.83%,占比约4.2%.

最后就是资产质量。在“规模优先”的业绩导向下,浦发银行大量资源向业务一线倾斜,导致中后台的合规风控部门资源不足、压力增大。

2024年浦发银行信用减值损失694.8亿元,2023年768.6亿元,拨备覆盖率2024年186.96%,低于股份行平均的220%左右。2025年一季度这一数据为186.99%,仍低于股份行平均。

阵痛之后

某种程度上,浦发银行如今的困境,部分源于历史遗留问题。

这家成立于1992年、1999年在上海证券交易所挂牌上市的老牌银行,曾以“对公之王”响彻业界。

转折点发生在2018年前后。浦发银行成都分行爆出775亿元虚假授信案,成为该行业绩滑坡的分水岭。

此后该行陷入连续三年的业绩泥潭:2021—2023年经历营收净利“双降”。2024年,浦发银行财报才开始显示曙光。

相关文章

东莞证券“换帅”!原总裁“回归”,出任董事长

东莞证券董事长迎来最新变动。 11月28日,东莞证券发布董事长变动的公告,收到陈照星提交的书面辞职报告。陈照星因个人原因,申请辞去该公司董事长以及法定代表人等职务,辞任后将不在公司及控股子公司担任任...

主动权益基金又行了?

导语:业绩全面碾压被动指数基金,但投资者信任的重构仍需要时间。 近年来,主被动之争一直是资本市场热议的话题。 2023年以来,相对于被动权益基金的逆势崛起,主动权益基金的市场份额不断被“蚕食”, 在...

万丰股份3连板涨停!股价强势背后两大驱动因素曝光

2月2日,万丰股份(603172.SH)再度一字涨停,成功走出3连板。今年以来,该股累计上涨58.99%,其股价的强势表现引发市场广泛关注。 值得关注的是,这波强势上涨并非无迹可寻,其背后离不开两大核...

“玻尿酸女王”大刀阔斧改革,华熙生物业绩回暖

8月26日,华熙生物发布2025年半年报。今年上半年,公司实现营业收入22.61亿元,同比下滑19.57%;归母净利润2.21亿元,同比下降35.38%;扣非净利润1.74亿元,同比下滑45%。不过财...

市值缩水超2700亿!爱尔眼科,业绩逐步回暖

爱尔眼科,业绩终于有了回暖的迹象。 据此前披露的一季报显示,今年一季度爱尔眼科实现营收60.57亿,同比增长15.97%;实现净利润10.5亿,同比增长16.71%。 拉长周期来看,这也是爱尔眼科连续...

业绩大幅回暖 创新药上游拐点已至

在竞争逐步缓和的背景下,随着投融资情况的好转、工业端需求的恢复,创新药产业链上游的科研服务行业整体业绩实现大幅回暖。在此背景下,加之创新药产业链高景气,科研服务板块股价也实现大幅上涨。从长期看,行业国...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1