英伟达上季营收加速增长62%,季度指引再超预期,黄仁勋称“Blackwell销量远超预期”| 财报见闻

在投资者持续担心企业的人工智能(AI)领域超高投入难以为继之际,AI芯片龙头英伟达送来惊喜:上一财季营收加快增长,增速重回60%以上,和数据中心的收入均创单季新高,体现AI基础设施需求持续强劲,本财季的营收料将保持60%以上的增速,再度超出华尔街预期。

英伟达CEO黄仁勋在财报公告中表示,公司最新一代Blackwell架构的芯片“销量远超预期,云端GPU已售罄”,“训练和推理的计算需求持续加速增长,均呈指数级增长。我们已进入AI的良性循环。”

评论称,云GPU售罄通常是黄仁勋用来表明其芯片买家和用户——云服务商需求旺盛、且没有闲置产能的惯用说法。这显然是他近期的宣传策略,意在安抚担心产能过剩的投资者。还有评论指出,财报显示,截至 上财季末,英伟达持有现金及等价物606亿美元,显示其仍有充足的资金支持AI在新的经济领域应用。

财报公布后,收涨近3%的英伟达盘后涨幅迅速扩大,盘后涨幅曾超过6%。分析师认为,英伟达提供的总营收和毛利率指引缓和了外界的AI泡沫担忧。

美东时间11月19日周三美股盘后,英伟达公布截至自然年2025年10月26日的公司2026财年第三财季(下称三季度)财务数据,以及第四财季(下称四季度)的业绩指引。

1)主要财务数据:

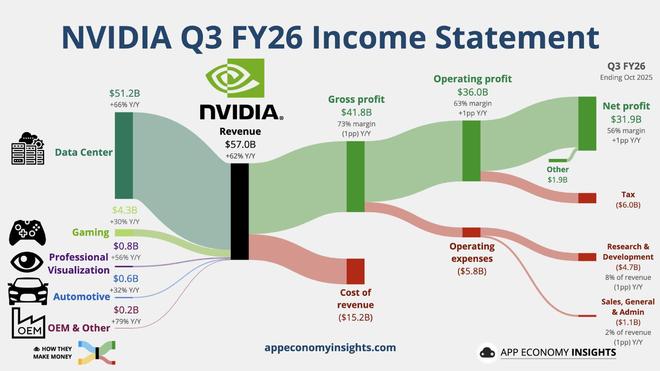

营收:三季度营业收入570.1亿美元,同比增长约62%,分析师预期551.9亿美元,英伟达自身指引529.2亿至550.8亿美元,前一季度同比增长56%。

EPS:三季度非GAAP口径下调整后的每股收益(EPS)为1.30美元,同比增长60%,分析师预期1.26美元,前一季度同比增长54%。

毛利率:三季度调整后毛利率为73.6%,同比下降1.4个百分点,分析师预期74.0%,英伟达指引为73%至74%,前一季度为72.7%、同比下降3个百分点。

营业费用:三季度调整后营业费用42.15亿美元,同比增长38%,分析师预期42.2亿美元,英伟达指引为42亿美元,前一季度增长36%。

2)细分业务数据:

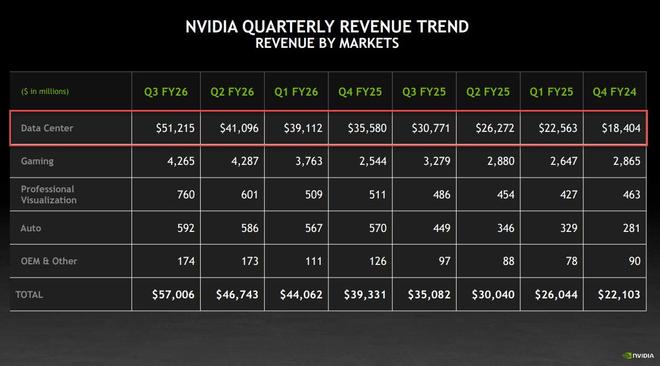

数据中心:三季度数据中心营收512亿美元,同比增长66%,分析师预期为493.4亿美元,前一季度同比增长56%。

游戏和AI PC:三季度游戏和AI PC业务营收43亿美元,同比增长30%,分析师预期为44.2亿美元,前一季度同比增长49%。

专业可视化:三季度专业可视化营收7.6亿美元,同比增长56%,分析师预期为6.128亿美元,前一季度同比增长32%。

汽车和机器人:三季度汽车和机器人业务营收5.92亿美元,同比增长32%,分析师预期为6.209亿美元,前一季度同比增长69%。

3)业绩指引:

营收:四季度营收预计为650亿美元,上下浮动2%,即637亿至663亿美元,分析师预期中值为619.8亿美元。

毛利率:四季度非GAAP口径下调整后毛利率预计为75.0%,上下浮动50个基点,即74.5%至75.5%,分析师预期中值为74.6%。

营业费用:四季度调整后营业费用预计为50亿美元,分析师预期45.9亿美元。

总营收两年来首次同比加快增长 和数据中心收入齐创新高

财报显示,英伟达三季度营收达到创纪录的570亿美元,高于公司的整个指引区间,并且较分析师预期高3%以上。营收同比增速从前一季度的56%提升至62%,这是自2024财年第四财季以来两年来首次营收增速较前一季度加快增长。

贡献三季度将近九成营收的数据中心业务收入也创单季最高纪录,较分析师预期高将近190亿美元、将近4%,同比增速从前一季的56%提升至66%。环比一季度,数据中心收入增长约101亿美元,环比大增24.6%。

三季度调整后EPS盈利同比也加快增长,同比增速从前一季的54%提高至60%,为本财年内最高增速。

营收指引中值同比增65% 毛利率升至75%

从业绩指引看,英伟达的整个四季度营收指引区间都高于分析师预期中值,以指引区间的中值650亿美元计算,英伟达预计的四季度营收将再创单季新高,较分析师预期中值高将近5%,预计将同比增长逾65%,也就是有望保持60%以上的增速。

不过,此前一些非常乐观的华尔街人士预期营收为750亿美元,较英伟达的指引区间中值高15%以上。

英伟达三季度的毛利率同比超预期回落至73.6%,略低于分析师预期的74.0%,但四季度英伟达预计,毛利率中值将较去年同期的73.5%提高至75.0%,那将是自2025财年第二财季以来六个季度内首次毛利率同比增长。

Wedbush证券的分析师Matt Bryson指出,英伟达实现了此前投资者担忧无法达到的两个目标,一是预测总营收将超高600亿美元,二是预计毛利率将达到75%左右。

彭博行业研究高级技术分析师Kunjan Sobhani评论称,英伟达三季度的业绩和四季度的指引均高于市场普遍预期,指引尤其高于预期,据其解读,也领先于大多数买方机构的预测。这表明,GB300芯片的产能将大幅提升。

CFO:六年前发货的A100 GPU今年仍满负荷工作

花旗、摩根大通等机构此前就对英伟达的三季度业绩持乐观态度。这种信心源于英伟达的客户基础。微软、亚马逊、Alphabet和Meta这四家公司合计占英伟达销售额的40%以上,预计未来12个月这些公司的AI支出总额将增长34%至4400亿美元。

更关键的是,黄仁勋在今年10月的GTC大会上透露,英伟达已合计获得2025年和2026年两个公历年价值5000亿美元的芯片订单,其中包括将于明年开始量产的新一代Rubin芯片。

本周三的业绩电话会上,英伟达首席财务官(CFO)Colette Kress重申,英伟达预计,旗下最先进的一些芯片未来几个季度将带来5000亿美元的收入,并且数据中心基础设施领域存在着数万亿美元的巨大整体机遇。

Kress表示,OpenAI的用户数量和毛利率都是令人鼓舞的迹象,其竞争对手Anthropic的营收也同样让人鼓舞。

Kress称,在三季度,GB300对英伟达营收的贡献超过了其前代产品GB200,实现了“交叉”。六年前发货的A100 GPU今年仍满负荷工作。

Kress透露,针对中国市场的定制款AI芯片H20三季度销售仅仅0.5亿美元。她说,由于地缘政治问题的缘故、也因为市场竞争越来越激烈,H20 AI芯片的订单永远不会很大。公司正在努力寻找方法对华出口“更具竞争力的数据中心计算产品”。

相关文章

“美版台积电”要来了?马斯克称7天内启动

特斯拉正迈出自主掌控AI芯片供应链的关键一步。 据媒体14日报道,特斯拉首席执行官马斯克周六表示,公司代号"Terafab"的AI芯片晶圆厂项目将在七天内正式启动。这一表态标志着特斯拉从芯片设计向自...

英伟达黄仁勋否认与OpenAI交易生变传闻:一切按计划推进

英伟达CEO黄仁勋否认与OpenAI关系紧张传闻,确认将参与OpenAI下轮融资并称其为"史上最大规模私募融资"。 2月3日周二,黄仁勋在接受CNBC Jim Cramer采访时明确表示公司投资Ope...

英伟达B30性能或为Blackwell GPU的80%

8月24日消息,据《华尔街日报》最新的报道指出,人工智能(AI)芯片厂商英伟达(NVIDIA)正为中国市场开发一款基于最新 Blackwell 架构的定制版AI芯片B30,性能将达到Blackwel...

黄仁勋的H20,也许真的要提前“退役”了

黄仁勋又双叒叕来中国了。 8月22日,黄仁勋突然现身中国台湾,立刻前往台积电。 还是黑色的夹克、从容的神色,黄仁勋表示只会逗留几个小时,和台积电高层吃个晚餐就会离开。此行的目的是感谢台积电在英伟达下...

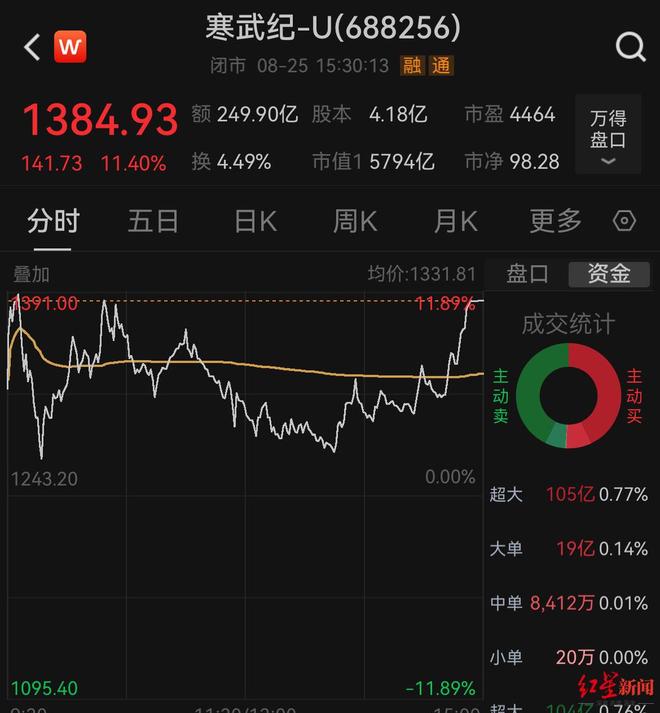

寒武纪五个交易日涨超45%,股价逼近1400元!创始人身家飙升至上千亿元

红星资本局8月25日消息,“国产AI芯片第一股”寒武纪(688256.SH)股价连日上涨,过去5个交易日涨超45%。截至8月25日收盘,寒武纪股价报1384.93元/股,当日涨幅11.40%,市值达5...

Arm投资的AI芯片公司Ambiq上市首日大涨61%,两度熔断停牌

Arm加持的AI芯片商Ambiq上市首日大涨,盘中两度触发熔断。 美国时间周三,这家专注于超低功耗半导体方案的AI公司在纽约证券交易所正式挂牌交易。Ambiq此次发行400万股股票,共筹集了9600万...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1