营收利润双降,核心业务赛道承压,海纳医药“折A转港”能成吗?

接连受挫之后,海纳医药于2025年11月递表港交所,开启第二次IPO尝试。然而,其前景依然充满不确定性。此前在A股审核阶段,公司合并报表层面存在的累计未弥补亏损超1亿元以及规模较大的应收账款,已引发深交所对其业务模式和收入增长可持续性的重点关注。而这些方面也是此次港股冲刺中市场关注的重要方面。

【盈利下滑,增长动力不足】

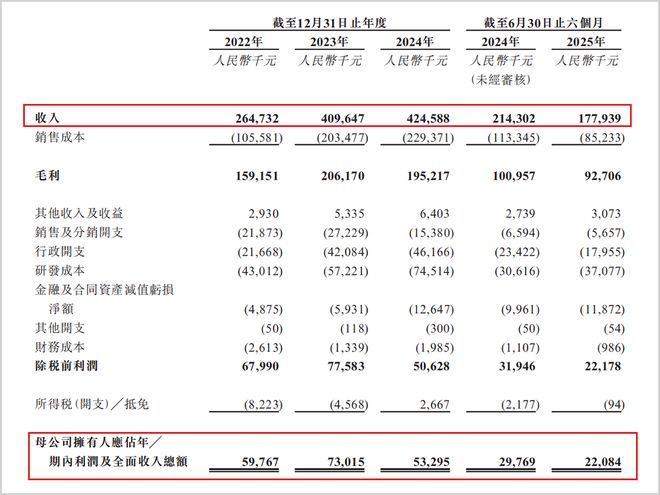

招股书显示,2022年至2025年6月底(简称:报告期),海纳医药的营收分别为2.65亿元、4.10亿元、4.25亿元和1.78亿元,同期净利润分别为0.60亿元、0.73亿元、0.53亿元和0.22亿元。值得注意的是,截至2025年6月底,公司并未实现真正意义上的扭亏为盈,依然存在0.77亿元的累计亏损。

经营业绩情况,来源:招股书

从数据来看,即使在2022年至2024年营收整体增长期间,公司的净利润已呈现下滑态势,整体下滑11.67%。而到了2025年上半年,营收增长态势终止,同比下滑16.80%,净利润更是大幅下滑25.80%。这一逆转信号表明,公司可能已触及增长天花板,发展动力明显不足。

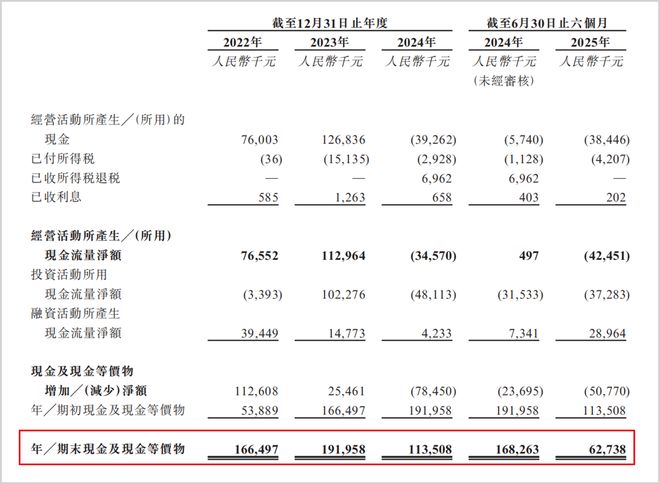

更值得警惕的是公司的现金流状况。其现金及现金等价物截至2025年6月底仅为0.63亿元,较2023年底的1.92亿元峰值水平大幅减少67.19%,流动性压力日益凸显,这为其后续研发投入和业务拓展蒙上了阴影。

现金流情况,来源:招股书

深入分析可见,公司盈利下滑的重要根源在于对外包业务的过度依赖。2025年上半年,公司的CXO服务业务占比达到78.2%。高度集中的业务结构使得公司在应对市场波动时显得相对脆弱。

此外,公司增长动力不足与其薄弱的技术壁垒也脱不了干系。

【技术壁垒较低,“CXO+MAH”模式遇冷】

与专注于前沿创新药的CXO企业相比,海纳医药的业务重心在于仿制药和改良型新药研发,业务模式更侧重于“选品”和“快速转化”,而非底层技术突破,其技术附加值和行业壁垒相对有限。

公司曾试图通过“CXO+MAH”这一业务模式寻求差异化突破。该模式允许公司在提供传统研发服务的同时,通过自主立项研发并将成果转让给客户,以获取更高收益。

然而,这一模式的底层逻辑正面临严峻挑战。药品集中带量采购的常态化推行,显著压缩了仿制药的利润空间,进而大幅降低了医药企业购买仿制药批文的意愿。

从北京商报网和蓝鲸财经可知,第五批国家集采时,平均每个中标产品对应的市场规模还有约2.39亿元,到第九批时,该数值就减少到了0.99亿元,降幅超过58%。规模的降低给企业的利润带来了很大影响。

为寻求突破,海纳医药近年来将凝胶贴膏等经皮给药制剂作为重点发展方向,其自主研发的洛索洛芬钠凝胶贴膏已于2025年第一季度获批上市,成为国内第三家获批该品种的企业。

此举虽显示了公司向技术门槛相对较高领域探索的努力,但单一品种的成功能否支撑起公司的长期成长叙事,仍需市场检验,而创新药行业对整个仿制药大行业的挤压趋势显而易见。

【行业红海竞争,核心业务赛道承压】

海纳医药面临的挑战不仅源于自身,更来自整个行业的激烈竞争。目前仿制药CXO赛道已俨然成为一片“红海”。

从公开市场信息可知,药学服务(全流程)的价格在2019年还有大约400-500万元,到2023年就下降至约200万元,同期,生物等效性试验也从高峰期约500万元下降至了约250万元。随着集采品种数量增加,单个中标药品的市场利润空间被压缩,下游药企对研发成本的把控更为严格,支付意愿和能力下降,仿制药研发服务的价格被大幅压低。

行业性压力也直接体现在同行企业的财务表现上。例如,百诚医药虽在2024年营收为8.02亿元,但同比下降21.18%,且归属于上市公司股东的净利润为-0.53亿元,由盈转亏。阳光诺和虽然2024年营收10.78亿元,同比增长15.7%,但其归属净利润约为1.77亿元,同比减少3.98%,呈现出“增收不增利”的困境。

海纳医药整体毛利率从2022年的60.1%波动下滑至2024年的46.0%,尽管2025年上半年小幅回升至52.1%,但仍远低于2022年水平,而且海纳医药与百诚医药和阳光诺和在营收规模上有成倍的差距,“小个子”难与“大块头”竞争。

仿制药目前局面的根源在于创新药的崛起以及行业从“数量”到“质量”转型的清晰轨迹。从观研报告网信息可知,中国的创新药市场从2020年的约0.82万亿元增加至2024年的约1.14万亿元,年复合增长率约8.53%,相比之下,仿制药整体只处于微增状态。

相关文章

邦泽创科“资本杠杆术”:募资规模逼近净资产,5000万元土拍拟撬动6亿元贷款|读懂IPO

净资产5亿元却拟募资4亿元,广东邦泽创科电器股份有限公司(下称“邦泽创科”)是否激进投资? 北交所官网显示,2026年1月8日,邦泽创科成功过会,拟登陆北交所。此次IPO,邦泽创科计划募集资金4亿元,...

2025年医药生物新股业绩透视:CXO产业景气好转,创新药企“摘U”崎岖,降本增效极致博弈

2025年,A股医药生物行业出现新的变局,IPO热度回升。 Wind数据显示,2025年,A股医药生物(申万一级,下同)行业共计迎来10只新股,与2024年相比实现翻倍。 不过,时代商业研究院注意到,...

四年亏3亿,雷军力挺的公司IPO了

8月14日,闪回科技有限公司向香港联交所递表,计划在主板IPO。 招股书显示,闪回科技是一家从事提供消费电子产品回收服务的中国公司,专注于二手手机。 根据弗若斯特沙利文的资料,按2024年回收的二手...

融资11轮后,上海这家智驾公司要IPO了!

累亏7.73亿元 资料显示,魔视智能于2015年创立于上海,是一家由人工智能创新驱动的智能驾驶解决方案提供商。公司开发及交付人工智能赋能的智能驾驶解决方案,根据咨询机构灼识咨询按2024年收入计,魔视...

芯天下等待一场翻身仗

半导体行业复苏的暖意持续蔓延。 东海证券研报显示,2025年12月存储芯片价格延续涨势,DRAM与NAND FLASH涨幅区间达1.73%—57.42%;全球半导体10月销售额同比增长27.23%,...

68位大爷联合闯关IPO,交易所问询刀刀见肉

你大爷还是你大爷。只要地球还在转,大爷们就一直在搞钱。 北京一小伙儿爬山摔了一跤,被三个大爷背下山。你以为大爷们只是身体好?错了,一路聊天,大爷们觉得小伙儿的工资只够自己生活,谈不了恋爱。小伙儿本想回...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1