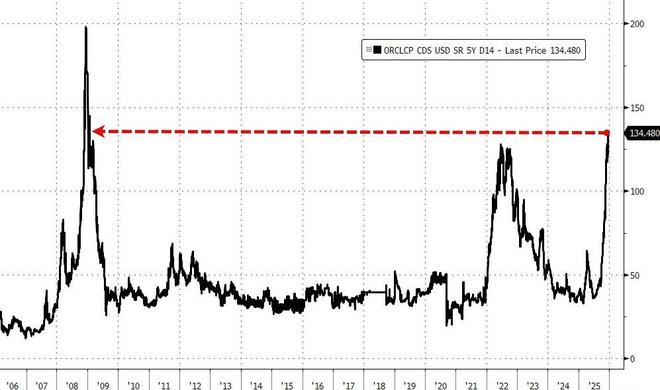

一条消息引爆狂抛,甲骨文债券遭垃圾债待遇,CDS爆表至2009年来最高

博通周四盘后的业绩电话会已让一些投资者失望,其CEO陈福阳透露的AI业务积压订单规模未能达到市场的高预期,且未提供完整的本财年AI收入指引,为此次抛售埋下伏笔。两家AI明星公司的利空消息叠加,加剧了市场对支撑AI计算的基础设施支出可持续性的担忧。

投资级债券遭遇垃圾级待遇

甲骨文的投资级债券周五遭遇重创,媒体评价,其交易表现更像是垃圾债券。

Trace数据显示,周五,甲骨文2035年到期的5.2%票息债券利差扩大0.17个百分点至1.71个百分点。这些债券发行时相比同期美国国债的利差仅为1.05个百分点。甲骨文这一债券的收益率已达到5.9%,超过久期更短的最高级别垃圾债债券篮子平均收益率5.69%。

根据媒体分析,购买甲骨文9月发行的180亿美元投资级债券的投资者,账面损失目前总计约13.5亿美元。这些债券的发行正值公司加大AI项目支出之际。

更能体现市场恐慌程度的是信用违约互换(CDS)价差的飙升。体现防范甲骨文未来五年债务违约成本的CDS周五最高上涨14.4个基点至151.3个基点,连续第二个交易日触及2009年全球金融危机期间以来的最高水平。

AI投资风险集中暴露

甲骨文正成为信用市场衡量AI风险的关键指标。作为旨在投入5000亿美元建设AI基础设施的“星际之门“(Stargate)项目的核心参与者,甲骨文今年在公共和私募债务市场大举借款为AI项目融资。

与其他云计算巨头相比,甲骨文因为较弱的信用评级和不断膨胀的债务规模而成为市场关注焦点。该公司部分债券的到期日甚至达到2065年,在AI前景不确定的情况下,这一期限显得格外漫长。

Richard Bernstein Advisors副首席投资官Mike Contopoulos表示:"没有人知道这些数据中心的未来会怎样。"

他指出,更高效的芯片可能导致数百万平方英尺的空置数据中心基础设施,"为这种技术投资提供资金,正是信用投资者应该担心的。在历史上最紧张的市场之一为投机活动提供资金,不是成功的秘诀。"

据悉,参与甲骨文相关建设贷款的银行一直在购买该公司债务的信用违约互换以对冲敞口。投资者和对冲基金也在增加对冲力度。

甲骨文两位联席CEO Clay Magouyrk周三表示,公司致力于维持投资级债务评级,并补充称公司的借款可能低于分析师的预期。

经历两日大跌后,甲骨文股价今年以来还有10%以上的累计涨幅,费城半导体指数今年内还累涨超40%,跑赢年内涨超10%的标普500指数。尽管如此,周五的抛售表明,市场对AI基础设施投资回报的信心正在经受考验。

相关文章

见证历史!每秒涨7万美元!美债突破38万亿

当地时间10月22日,美国财政部最新公布的数据显示,截至10月21日,美国联邦政府债务规模总额首次超过38万亿美元。 从37万亿到38万亿仅用了两个月,创下除疫情时期外最快的万亿美元债务累积速度。...

21独家|部分评级公司拟试水“一页纸”信评报告

信用评级报告即将进入“一页纸”时代? 近期,市场传言两家头部信评机构拟从8月开始披露简化版的信用评级报告,仅公开对外披露“一页纸”简化报告,投资者如需阅读报告全文,必须注册成为机构投资者服务平台会员。...

美政府可能8月耗尽现金储备和债务控制手段,美财长警告:“X日”或将在8月来临

【环球时报报道 记者 倪浩】多家外媒10日报道称,美国财政部长贝森特当地时间9日向美国国会致信表示,联邦政府的现金储备以及将债务控制在法定限额内的手段可能在8月耗尽。他敦促美国国会采取行动,在7月中旬...

日本给美国上了一课

近期,美债收益率再次飙升,30年期美债收益率突破5%,10年期美债收益率突破4.6%。这波飙升背后,可谓“内外夹击”。 首先,是信用评级的“警钟”。5月15日,国际三大评级机构之一的穆迪(Moody'...

美国国债超37万亿美元,会爆雷吗?

美国财政部发布的最新数据显示,截至目前,美国国债总额首次超过37万亿美元。 这是什么概念?相当于平均每个美国人背债约10.7万美元,差不多可以买两辆特斯拉ModelY汽车。如果把这笔巨款换成1美元纸币...

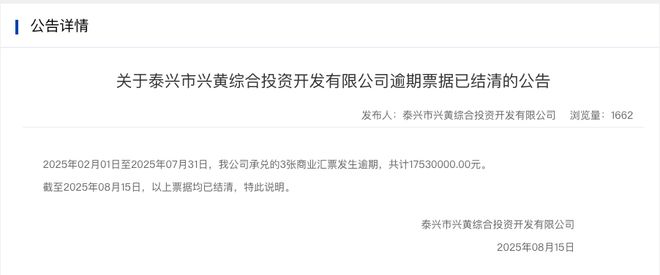

兴黄投资回应票据逾期:非主观及经营问题,现已结清且无不利影响

近日,因首次被列入上海票据交易所承兑人逾期名单(截至2025年7月31日),泰兴市兴黄综合投资开发有限公司(以下简称“兴黄投资”)引发市场关注。 据上海票据交易所披露,2025年2月1日至7月31日期...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1