央行发布重磅新政:1万内逾期可“征信修复”,免申即享,明年3月底前还款

图源:图虫创意

征信失信首次迎来系统性修复机会。

12月22日,中国人民银行发布《关于实施一次性信用修复政策有关安排的通知》,为特定范围的小额逾期债务主体开启一道限时、定向的“征信修复”窗口。

图源:央行官网

根据新政,对于2020年1月1日至2025年12月31日期间发生的、单笔金额不超过10000元人民币的个人逾期信息,只要在2026年3月31日(含)前足额偿还债务,相关逾期记录将在个人征信报告中不予展示。

政策最突出的特点是“免申即享”——即个人无需主动申请或提交材料,符合条件的将由征信系统自动处理,且不收取任何费用、不需要第三方代理。

博通咨询金融行业首席分析师王蓬博告诉时代周报记者,“政策核心惠及2020年以来因失业、疾病等非主观因素导致小额逾期且有还款意愿的群体,包括普通工薪族、小微企业主及个体工商户等。从实操来看,无申请门槛、不限制笔数、覆盖全业务类型的设定,能有效触达真实还款困难但主动履约的群体,实现政策普惠性与风控底线的平衡。”

谁受益?怎么修?窗口期至明年3月底

央行此次信用修复政策有着明确的时间、金额和操作边界,是一次限定性极强的举措。

政策核心是“三个一定”:一定期限(逾期产生于2020年1月1日至2025年12月31日)、一定金额(单笔不超过1万元)、一定条件(2026年3月31日前足额偿还)。同时政策实行“免申即享”,个人无需申请和操作,也无需提交证明材料。

对于结清时间不同,修复生效时点也有差异:2025年11月30日前已还清的,自2026年1月1日起逾期信息不再展示;2025年12月1日至2026年3月31日期间还清的,将于还清次月月底前完成修复。修复后,个人信用报告中相关记录的“还款状态”将调整为正常,“逾期金额”显示为零。

招联首席研究员、上海金融与发展实验室副主任董希淼向时代周报记者指出,央行实施一次性的个人信用修复政策,是多方共赢的惠民政策,这项政策坚持“一定期限、一定金额、一定条件”三大原则,是合理适度的,既体现金融的人民性和应有的温度,又堵上信用修复可能产生的漏洞,其核心精神是从单纯的“信用惩戒”向“信用惩戒与修复”并重转变。

为什么是“1万元内”和“2020-2025年”?南开大学金融发展研究院院长田利辉对时代周报记者分析称,这是“在宏观经济治理与微观个体救济之间寻求精密平衡的高水平制度设计”,两大条件构成经过数据测算的风险筛选机制,精准框定受外部冲击最大但违约可控的“善意逾期”群体。

苏商银行特约研究员武泽伟对时代周报记者表示,此次央行政策的门槛设定体现了在风险可控前提下精准滴灌的普惠金融思路。“一万元上限旨在聚焦真正的小额、非恶意逾期,有效排除可能涉及过度借贷或欺诈的大额违约风险。特定的历史时间区间则锁定了疫情期间及经济复苏期这一特殊阶段受影响的群体,确保政策的针对性与时效性;‘免申即享’极大降低了申请门槛与操作成本。”

董希淼表示,“对居民个人而言,这将有助于打破‘一朝失信,终生受限’的困境。信用修复政策为那些非恶意失信且已积极改正的人提供了一条‘出路’,避免因一次失误而长期受限。对金融机构而言,有助于收回逾期贷款、拓展客户群体,并促进普惠金融。同时,信用修复还将推动社会诚信体系建设。”

对个人信贷申请有哪些影响?

市场在欢迎这一惠民政策的同时,也不乏担忧:这会否削弱信用约束力、引发道德风险,甚至被误读为“小额逾期免责”?

对此,董希淼强调表示,央行此次推出的信用修复政策,绝不是所谓的“征信洗白”。信用修复绝非简单地删除不良记录,它是一个有条件、有程序、有时限的过程。信用修复机制重点在于“教育”与“救济”。政策的核心目标是教育和救济那些非恶意失信的群体,而非包庇和纵容“老赖”。

关于政策对个人信贷申请的实际影响,专家普遍认为将产生正面效应。

王蓬博分析称,政策实施后,符合条件的逾期信息不再展示,将直接改善个人信贷申请的核心资质,房贷、消费贷的审批通过率有望提升,利率定价也将更贴近优质客户标准。“短期来看,部分金融机构可能通过内部数据留痕进行差异化评估,但随着征信系统统一调整,叠加政策引导下的信贷环境优化,差异化对待将逐步弱化,最终回归正常审批逻辑。”

田利辉则认为,该政策会使符合条件的逾期记录在征信报告中“消失”,直接移除个人申请信贷时的表面障碍。然而,成熟的金融机构风控模型是动态、多维的。审批时银行不仅看“已修复”的结果,也会穿透考察个人修复后的持续信用行为、当前收入与整体负债。因此,修复为信用重启创造了机会,但信用的真正价值取决于修复后的长期表现。

对于有符合条件逾期记录的普通人,专家们一致建议抓住宝贵窗口期。

武泽伟提醒,最紧迫的是在2026年3月31日前足额清偿相关欠款,即可自动享受政策红利,无需支付任何所谓“修复”费用。以此为契机,建立可持续的信用管理习惯。首先应树立“量入为出”的消费观,避免过度负债;其次,可设置还款提醒或绑定自动扣款,预防无意逾期;最后,养成定期查询征信报告的习惯,主动监控自身信用状况。

王蓬博建议:“更关键的是,修复后要建立持续的信用管理习惯。一是养成按时还款的刚性意识,可设置自动还款提醒或绑定常用账户;二是合理规划信贷规模,保持负债与收入的匹配;三是定期查询征信报告,及时发现并纠正潜在问题。”

相关文章

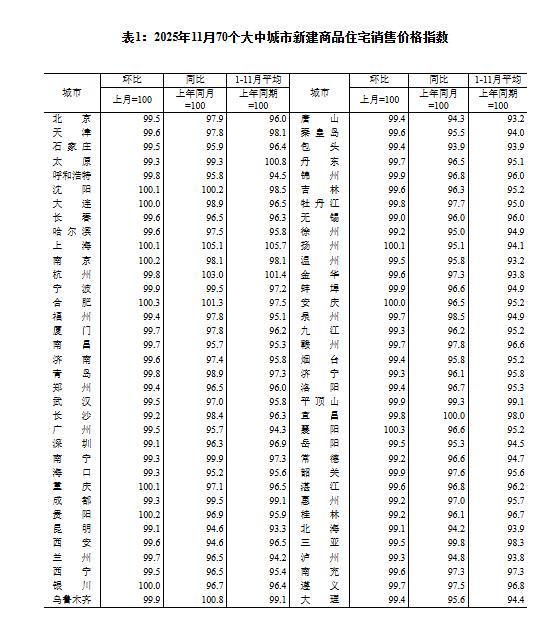

统计局:11月70城商品住宅销售价格同比降幅扩大

2025年11月份,70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。 一、一二三线城市商品住宅销售价格环比下降 11月份,一线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个...

财经时评|汽车行业亟需加大力度整治“内卷式”竞争

作者 中汽中心党委书记、董事长 安铁成 近期,多家汽车企业发起新一轮大范围降价。汽车上下游产业链长、技术密集、固定投资较高,以“价格战”为主的“内卷式”竞争,导致产业上下游效益下降,长期持续还会削弱研...

合众财险2025年揽收保费7.52亿,公司自评估发现存在个别风险限额指标超限等问题

专为保险业 打造的垂直新媒体平台 今日,合众财产保险股份有限公司(下称“合众财险”)披露2025年第四季度偿付能力报告。 作者|蓝鲸新闻 陈晓娟 2025年,合众财险累计保险业务收入7.52亿元,累...

遭骗贷33亿的四川城商行,被薅走5年盈利、近3年追回966万绩效

一则报道撕开了乐山市商业银行被骗贷33亿元的内幕。据澎湃消息,时任乐山市商业银行金融市场部总经理杨涛、总经理助理李轩收受中介贿赂,违法发放贷款高达38亿元,其中33亿被认定为骗取贷款。 乐山市商业银行...

业绩预喜,中国人寿前三季度归母净利润或同比涨50%到70%

10月19日,中国人寿保险股份有限公司(以下简称“中国人寿”,股票代码:601628.SH,2628.HK)发布2025年前三季度业绩预增公告(以下简称“公告”)。 经初步测算,2025年前三季度,中...

格力蝉联中央空调第一!董明珠“开炮”有理?

在家电行业,有着这样一位巾帼“老炮”,她每每会朝行业不公平竞争等乱象“开炮”,哪怕因此会“得罪”一些大佬,也义无反顾!对行业的要求如此之“高”,她治下的格力电器,做得究竟有多好? 董小姐再“开炮”...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1