燕翔:公募新规下红利资产迎来配置良机

燕翔 沈重衡(燕翔系方正证券首席经济学家、中国首席经济学家论坛理事)

报告正文

2025年5 月7日,证监会公开印发《推动公募基金高质量发展行动方案》(以下简称“方案”),提出建立与基金业绩表现挂钩的浮动管理费收取机制、强化业绩比较基准的约束作用、改革基金公司绩效考核机制以及推动权益类基金产品创新发展等25 条措施。

方案重点强调了对基金产品业绩的考核。在第一条措施“建立与基金业绩表现挂钩的浮动管理费收取机制”中提到,“(持有期间产品实际业绩)明显低于同期业绩比较基准的,适用低档费率”。在第五条措施“改革基金公司绩效考核机制”提到,“对基金经理的考核,基金产品业绩指标权重不低于80%;对基金投资收益全面实施长周期考核机制,其中三年以上中长期收益考核权重不低于80%”。此外,方案还对基金经理的薪酬做出规定,“对三年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降”。

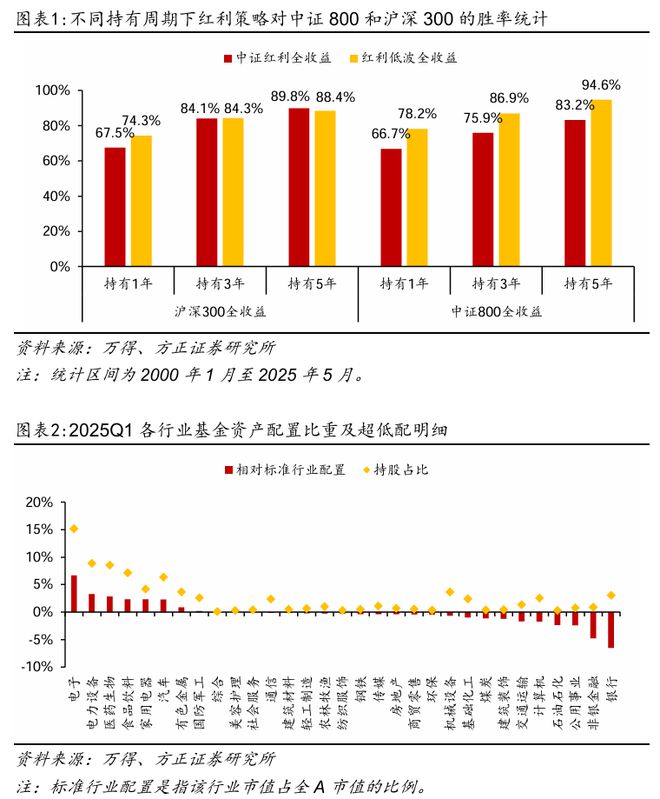

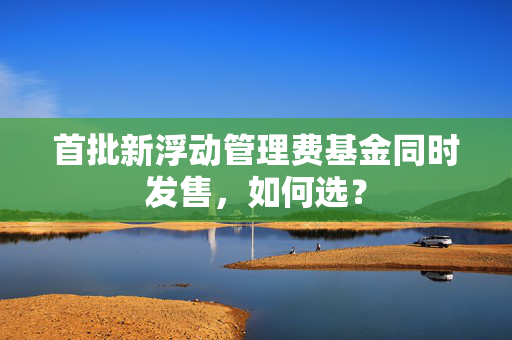

我们认为,在强对标基准的业绩考核机制下,红利资产或迎来配置良机。当持有时期较长时,红利资产相对于沪深300等宽基指数有着较高的胜率,与方案的中长期业绩考核导向非常契合。根据我们的测算,如果持有周期超过1 年,中证红利和红利低波指数较沪深300和中证800的胜率基本都高于70%(上述指数均为全收益口径);当持有周期达到3 年或5 年时,胜率更是接近90%(参见图表1 )。另外从当前(2025年Q1)我国主动权益基金的持仓情况来看,红利资产的权重并不高,银行、公用事业等高股息行业的权重大幅低于标准行业权重(参见图表2 )。

风险提示:历史经验不代表未来、行业变化超预期、政策执行力度不及预期

本文来自方正证券研究所于2025年5月10日发布的报告《

相关文章

首批新浮动管理费基金同时发售,如何选?

简单来说,新浮动费率就是牢牢锚定投资者获得感,在基民持有期满足的情况下,基民赚得多,基金收费提成多;基民赚得少,管理费也打折,把基金公司和基民变为“利益共同体”,以浮动管理费的形式激励管理人为持有人提...

公募重磅!业绩差的少收管理费、降薪,多位知名基金经理在管产品大幅跑输基准

红星资本局5月8日消息,业绩明显低于比较基准的须少收管理费、三年以上产品业绩低于比较基准超过10个百分点的基金经理绩效薪酬应下降、扭转基金公司“旱涝保收”现象……5月7日,证监会发布实施《推动公募基金...

公募收费模式变革:你的基金管理费和收益挂钩了

证监会的一纸新规,正在悄然改变公募基金的收费模式。5月初发布的《推动公募基金高质量发展行动方案》明确提出,新设立的主动管理权益类基金大力推行基于业绩比较基准的浮动管理费。 这意味着,你未来购买的主动权...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1