熊园:5月财政“收支双降”的背后

熊园 穆仁文(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

事件:2025年1-5月一般财政收入累计9.66万亿,同比-0.3%(1-4月同比-0.4%);5月一般财政收入1.6万亿,同比0.13%(4月同比1.89%)。1-5月一般财政支出累计11.3万亿,同比4.2%(1-4月同比4.6%);5月一般财政支出1.94万亿,同比2.6%(4月同比5.8%)。

核心观点:5月财政“收支双降”,收入端拖累主因PPI回落、非税收入高增难以为继、土地出让收入再度转弱等,支出端回落主因地方财政支出明显放缓、专项债发行节奏仍然偏慢等。往后看,继续提示:中美关税问题迎来短期的“决断”,但不改我国扩张性政策的大基调和扩内需的大方向,仍需政策加紧发力、不宜“等到花儿枯萎了再浇水”。具体到财政端,年内财政发力可能分“两步走”,当前处于存量政策落地的观察期,重点仍是加快现有政策落地,后续根据经济情况仍有可能加码,紧盯地产销售、出口等基本面相关指标。

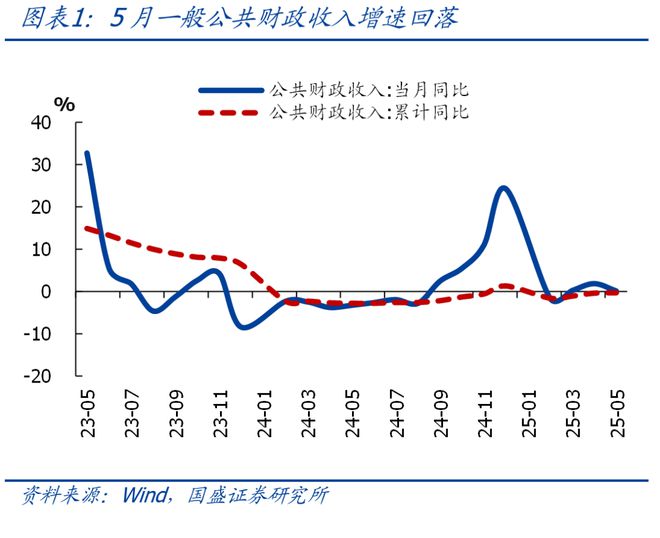

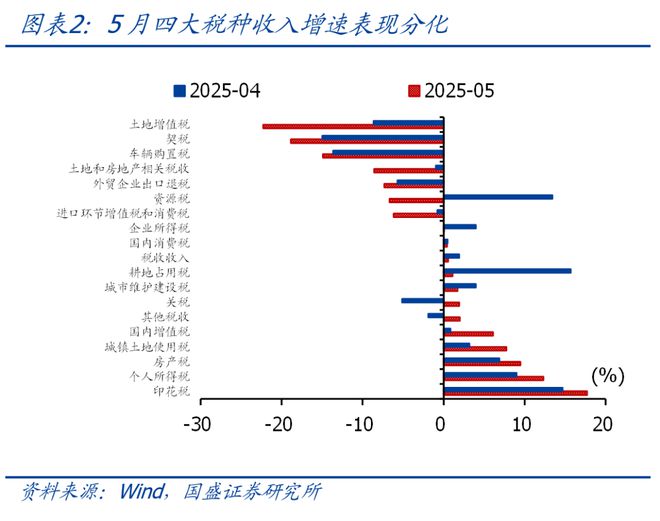

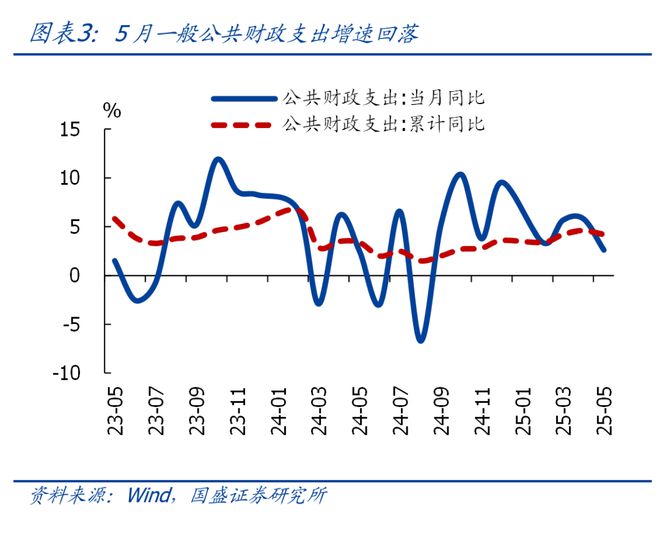

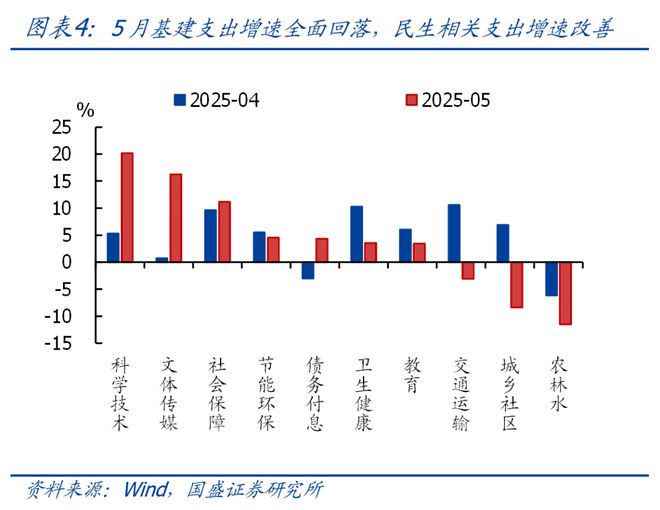

1、整体看,5月一般财政收入增速回落,税收增速有所回落,四大税种收入表现分化,非税收入增速自2024年以来首次转负;支出增速放缓、支出进度也慢于季节性,中央支出增速继续快于地方,基建相关支出增速明显回落,民生相关支出表现分化。政府性基金收入增速由正转负,土地出让收入大幅下滑是主要拖累;低基数支撑下,支出进一步加快,专项债落地节奏仍是后续重点。

2、往后看,继续提示:中美关税问题迎来短期的“决断”,但不改我国扩张性政策的大基调和扩内需的大方向,仍需政策加紧发力。具体到财政端,财政发力可能分为“两步走”,当前处于存量政策落地的观察期,后续根据经济情况仍有可能加码。

>我们此前持续指出,六七月份应属于“关税谈判期、经济观察期、存量政策落地期、增量政策酝酿期”,可谓“四期叠加”。中美关税迎来短期的“决断”,但倾向于认为对出口拖累仍明显,叠加4月以来国内地产销售面积增速再度转负,稳增长仍需政策加紧发力。

>具体到财政端,后续财政政策发力可能分为“两步走”,当前处于存量政策落地的观察期,重点在于推动现有政策的落地,包括加快政府债券发行(尤其是专项债)、推动实物工作量加快形成等;再往后看,鉴于全年经济下行压力仍大、尤其是需求不足的问题仍然突出,稳增长大概率仍需财政加码,具体力度、节奏仍需根据经济情况相机抉择,二季度经济数据较为关键。

3、短期看,有4点关注:1)财政发力情况,包括政府债券发行节奏以及实物工作量形成情况等;2 )出口走势,以及后续中美关税谈判进展;3 )房价、地产销售的实际走势;4 )7 月底政治局会议对年内经济政策的定调。

正文如下:

1、5月一般财政收入增速回落,税收增速有所回落,四大税种收入表现分化,工业生产相关税种明显走弱,可能与同期PPI回落有关,土地和房地产相关税收增速由正转负;非税收入增速自2024年以来首次转负,主要原因仍是国有资产盘活较难持续。支出增速放缓、支出进度也慢于季节性,中央支出增速继续快于地方,基建相关支出增速明显回落,民生相关支出表现分化。

>总量看,5月一般财政收入增速回落,税收和非税收入均不同幅度转弱。5 月一般财政收入1.6万亿,同比0.13%、较上月回落1.75个百分点。其中,税收收入1.36万亿,同比增长0.56%、较上月回落1.35个百分点;非税收入2407亿,同比-2.2%,是2024年以来首次转负,主要原因仍是国有资产盘活较难持续,非税收入增速中枢趋于回落,后续可能会延续负增。

>税收收入中,四大税种收入表现分化,工业生产相关税种明显走弱,可能与同期PPI回落有关,土地和房地产相关税收增速降幅走扩。四大税种中,增值税同比6.1%、较上月抬升5.2个百分点,企业所得税同比0%、较上月回落3.9个百分点,同期工业生产表现尚可,企业经营相关税种表现偏弱可能与PPI回落拖累名义收支有关;消费税同比0.4%,较上月回落0.1个百分点,整体相对平稳,在消费改善的支撑下,预计6 月消费税可能有所修复;个人所得税同比12.3%、较上月抬升3.3个百分点。此外,土地和房地产相关税收同比-8.6%,较上月回落7.6个百分点,契税、土地增值税下滑是主要拖累。

>一般财政支出增速放缓、支出进度也慢于季节性,中央支出增速继续快于地方,基建相关支出增速明显回落,民生相关支出表现分化。5 月一般财政支出1.94万亿,同比增长2.6%、较上月回落3.2个百分点。支出进度来看,5 月一般财政支出占全年比重为6.5%,明显低于季节性(近三年同期均值为6.8%)。结构上看,中央财政支出同比11%、较上月进一步提速,地方财政支出同比0.9%、较上月进一步回落。投向上看,基建方面,整体支出增速同比-8.8%,较上月回落10.6个百分点,其中城乡社区事务、交通运输相关支出增速均由正转负,农林水支出降幅走扩;民生方面,社保相关支出进一步提速,教育、卫生健康相关支出增速回落。

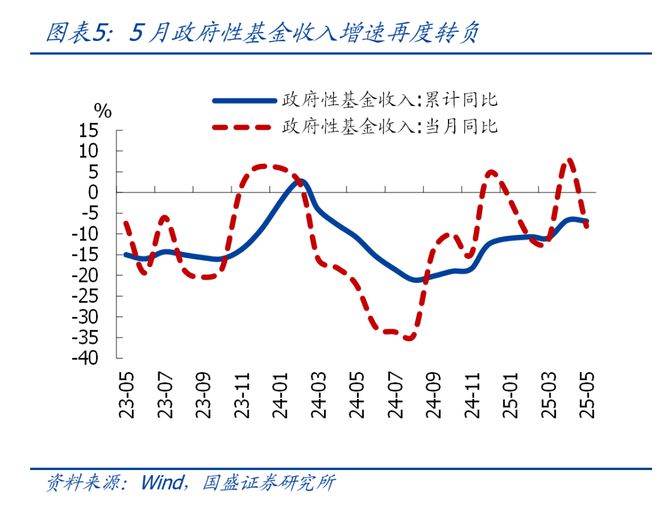

2、5月政府性基金收入增速由正转负,土地出让收入大幅下滑是主要拖累;低基数支撑下,支出进一步加快,专项债落地节奏仍是后续重点。

>收入端看,5 月政府性基金收入2897亿,同比再度转负至-8.1%、较上月大幅回落16.2个百分点。其中,土地出让收入1941亿,同比-14.6%、是政府性基金收入的主要拖累。房地产边际走弱、土地成交低迷仍是主要拖累,4 月中旬以来,土地成交溢价率已出现明显回落。

>支出端看,5 月政府性基金支出5989亿,同比8.8%、较上月大幅回落35.9个百分点。其中,土地出让收入安排的支出同比再度转负、延续较高增速;扣除土地出让收入安排的支出后同比增长33.5%、进一步加快,主要与去年基数偏低有关。

风险提示:政策力度超预期,地方债务风险演化超预期,经济下行超预期等。

相关文章

前11个月全国一般公共预算收入200516亿元 同比增长0.8%

财政部12月17日公布我国1—11月财政收支情况,数据显示: 1—11月,全国一般公共预算收入200516亿元,同比增长0.8%。其中,全国税收收入164814亿元,同比增长1.8%;非税收入3570...

熊园:6月财政有喜有忧,下半年呢?

熊园、穆仁文(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事) 事件:2025年1-6月一般财政收入累计11.56万亿,同比-0.3%(1-5月同比-0.3%);6月一般财政收入1.89万亿...

高瑞东:如何解读5月份财政数据?

高瑞东 王佳雯(高瑞东系光大证券首席经济学家、中国首席经济学家论坛理事) 核心观点 事件: 2025年1-5月,全国一般公共预算收入累计同比增速为-0.3%,前值(前值指2025年1-4月数据,下同...

赵伟:增量财政资金落地

赵伟、贾东旭、侯倩楠(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事) 摘要 事件:10月17日,财政部公布2025年前三季度财政收支情况。前三季度,全国一般公共预算收入163876亿元,...

熊园:9月财政有喜有忧,今年预算能完成吗?

熊园、穆仁文(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事) 事件:2025年 1-9 月一般财政收入累计 16.39 万亿,同比 0.5% ( 1-8 月同比 0.3% ); 9 月一般...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1