想走出华东的老乡鸡,第五次冲击IPO

01 行业现状与老乡鸡定位

中式快餐市场规模已达2770亿元(2024年),年增速约10%,但行业集中度极低(CR5仅3%)。老乡鸡以0.9%市占率位居中式快餐第一,全产业链模式(养殖+中央厨房+配送)是其核心优势。

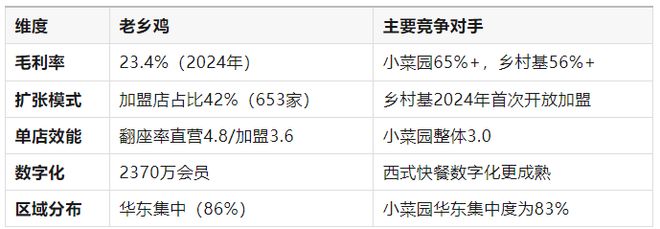

然而,其23.4%的毛利率显著低于同行(小菜园65%、乡村基56%),客单价从29.7元降至28元,反映盈利压力。

02 IPO进展与财务表现

老乡鸡第五次冲击IPO,计划港股募资1.5亿美元。2024年营收62.88亿元,净利4.09亿元,但增速放缓(2024年前三季度净利增3.38%)。区域依赖明显:安徽门店占比48%,华东占86%,省外扩张效益低。

老乡鸡四次冲击IPO失败,主要因盈利问题和地域依赖。盈利问题方面,尽管门店扩张迅速,外拓区域的盈利能力未显现,华南和华北地区虽有改善,但整体盈利仍待提升。地域依赖方面,安徽市场收入占比过高,限制了全国范围的盈利和市场影响力,成为IPO未果的关键因素。

03 竞争劣势对比分析

04 核心挑战

盈利困境:全产业链推高成本(原材料占比37%+),加盟店毛利率仅20.1%(直营24.2%);扩张矛盾:加盟店增速快(2024年增222.7%)但贡献不足(收入占比治理风险:老乡鸡的治理架构被视为“典型家族企业”,束氏家族持股91.32%,且创始人束从轩虽无股份但拥有“一票否决权”。管理层多为亲属,令投资者质疑决策独立性。历史上,证监会曾指出“违规出资、行贿、关联交易”等问题,2022年员工社保争议虽被澄清,但仍影响品牌形象。

相关文章

加盟店大增的老乡鸡,何以在外卖大战中吃到甜头

老乡鸡交出了冲刺港股的第三份招股书。 2025年前八个月的收入为45.8亿元,同比增长10.9%,门店新增179家至1658家。 老乡鸡现阶段采取安徽省内大本营加密与省外扩张基本平衡的策略。 至202...

老乡鸡三年四闯IPO:营利持续增长,三年拓店六倍暗藏隐忧

三度折戟后,老乡鸡又再度向港交所递表,意在争夺“中式快餐第一股”。 近日,港交所官网信息显示,主打鸡类菜品的中式快餐连锁品牌老乡鸡已向主板递交上市申请,中金公司与海通国际担任联席保荐人。 上市对于企...

五战IPO!老乡鸡这次会赢?

古有“屡败屡战”,今有老乡鸡闯关! 在中国知名餐饮企业中,论对上市的执念,可能没有第二个比老乡鸡更深的,2次A股折戟叠加3次港股闯关、“四年IPO五战”的名场面堪称前无古人…… 01,这一次,老乡鸡...

80后二代接班,老乡鸡业绩增速大幅放缓,IPO前两股东清仓了

肯德基、麦当劳,西式快餐的代表,借助资本市场的力量在全球扎根。你知道吗?有一家中式快餐企业,被视为最有潜质对标“中国麦当劳”的公司。 在过去几年,这家公司业绩规模不断增长,但2024年增速大幅下滑。加...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1