无锡尚德,三婚了

7月9日,弘元绿能公告,公司于7月7日与顺风光电签署《合作经营协议》,将与无锡尚德合作开展生产经营管理,以帮助顺风光电维持无锡尚德的稳定运营。

简单总结成一句话,顺风光电离场,无锡尚德很有可能“嫁”给弘元。现在,双方还没领证,但要在一起过日子了。这家命运多舛的光伏企业,跨越历次光伏周期、经历了无数“渣男”之后,即将迎来“三婚”。

首先要承认,赶碳号今天的标题不够严肃,虽然就是这样一回事。

尚德和施博士,算是“原配”,和顺风光电,算是二婚。

至于后面的武飞、建发等等,都有各自的家庭。武飞家里有个晶优,建发家里有个腾晖光伏,所以这几段只能算是“婚外情”了。和弘元绿能,才算是正式的三婚。

从2013年3月18日第一次破产重整至今,已经有12年了!为了给尚德这个女儿找个好人家,无锡市这个娘家人,可谓操碎了心。兜兜转转,未曾想到最后还是找了本村一位大龄青年——无锡企业弘元绿能。

岁月催人老,人无再少年,更何况是身在山高路险的光伏江湖。今天的无锡尚德,风韵韶华早已不复当年。除了比山高的债务,老旧的产线,真正还有一点价值的,就只有这两个字——“尚德”。

赶碳号认为,尚德之于中国光伏的意义,可以称得上是中国光伏、乃至世界光伏产业的真正起源。二十多年来,尚德开枝散叶,桃李天下,自己却所托非人。

总结尚德的意义,可以用这四句话来概括,每一点都不为过:

她是中国光伏真正实现产业化的奠基者;

她是中国民营企业拥抱全球资本市场的领路人(第一家在美主板上市民企);

她是中国光伏人才的摇篮;

她是中国光伏全球化的破冰者。

整个光伏行业,到现在都流淌着尚德的基因。试问,哪一家老牌企业,没有用过尚德的技术,没有用过尚德的人?

王安石评价张籍的诗,“看似寻常最奇崛,成如容易却艰辛。”这话,可以用在我们光伏产业的身上。所以,光伏人可以吃尚德的瓜,但同样也要感恩、感念于这家企业,曾经为行业做出的巨大贡献。虽然,她已日薄西山。

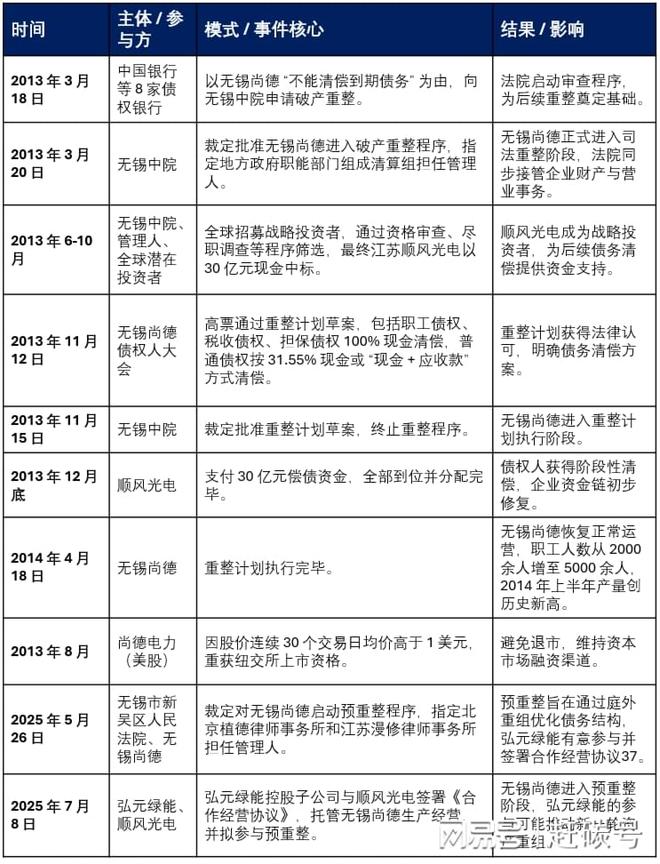

除了感慨之外,我们不妨用一张图表回顾无锡尚德跌宕起伏、颠沛流离的12年。

现在回到正题。

两家公司虽然都在无锡,但从公司过去的公告中看并没有多少交集。

2002年9月,杨建良创立了无锡上机磨床,比施正荣到无锡创业只晚了一年多。到了2004年,上机数控跨界光伏,主营光伏金刚线切片机。现在,弘元绿能(2023年由上机数控更名而来)的主营业务已经是光伏主材,有7.5万吨的硅料,55GW的硅片以及13GW的电池组件。

2012年,上机数控在A股上市。其在招股书中这样介绍:“2010年,无锡尚德电力控股有限公司产能超过美国第一太阳能公司,成为了世界上最大的太阳能组件制造商。”

那时的无锡尚德,虽然与上机数控近在咫尺,却是杨建良眼中的高不可攀,遥不可及。未曾想,今天竟然进了一家门,成了一家人。

看下述表格,尚德的命运还算好的,15年前的这些光伏企业后面的几家都已经消失,甚至没有激起一朵浪花。

在上个月的上海SNEC上,赶碳号向高纪凡请教时聊到,光伏去产能,去到现在,就连无锡尚德这样的老旧产能都没有去。

几轮周期下来,死的是企业,出问题的是老板,但产能不死,产能一直都在。顺丰光电、晶优、建发,等等。现在,换了弘元绿能。就连这样一个老产能、旧产能,还要救。所以,去产能,何其难也!

对此,弘元相关人事向赶碳号表示,尚德的产能都关停了,就是一块牌子。在组件领域,弘元的确是个新兵,今年一季度组件出货量约1.5GW,拓展海外市场,自然需要“尚德”这块金字招牌。所以,从这个点上看,光伏虽然是工业品,但好的品牌是能够创造战略价值的。

弘元看重的,除了品牌以外,还有尚德的市场渠道和销售体系。据弘元相关人士透露,现在尚德就只有200多号人,基本上都是销售人员。行业内卷,组件这么难卖,自然用得上。

在赶碳号看来,弘元绿能这次算是“捡了个皮夹子”,甚至都可以看成是无锡对于内卷中的弘元的纾困——因为接管期间,不用承担尚德的任何债务。这一点能够让所有债权人接受,也真不容易。不过,双方可能另外有未公告、公开的协议,也未可知。

尚德的债务有多少呢?不多,也就不到100个亿吧。

此外,无锡尚德还有职工债权16.4万元、税务债权4374万元、担保的债权 7975万元。

弘元绿能在公告中介绍,“2025年5月26日,无锡市新吴区人民法院作出对无锡尚德进行预重整的决定。公司有意向作为投资人参与无锡尚德的预重整事项,本次协议的签署旨在维护预重整期间的稳定运营。”

为了保持公司稳定,资产不流失,弘元绿能才决定要先接管一段时间。

接管哪些呢?除了债务,全管!具体包括:

“除指定公司董事会和股东会职权之外的其他职能,包括但不限于经营管理、财务管理、市场营销管理、采购管理、人事管理、市场拓展、供应链管理、法务管理及其他经营管理事项。”

公司才200多人,职能部门竟然还有这么多,也不容易。不过,顺光光电的母公司——东方资产仍能实现对尚德的控制。因为,公司的营业执照、公章等都在东方资产手里。赶碳号理解,平常要开展业务用印怎么办?估计就像房地产联合操盘一样,采取一个保险柜、两把钥匙的这种共管模式吧。

弘元在公告中还说:“在合作期限内甲方和/或指定公司因经营产生的责任和义务以及有关经济和法律纠纷仍应由甲方和/或指定公司独立承担和处理。”也就是说,除了旧债,新债也和弘元没关系。

这个协议,可以理解为一份婚前协议了。期限有多长呢?5年,而且还可以续签——“本协议有效期自协议签署之日起5年,期满前,双方可协商延长本协议的期限。”

这事弘元有没有好处,股价已经反应了。继光伏概念股一日游以后,光伏企业们的股价在7月9日纷纷回落,但弘元绿能大涨7.08%。

不管怎样,尚德仍然能有一个去处,有人有意向接纳,免费使用这块牌子,而不是让这块牌子消失,特别是在当下困难时期,总归不是一件坏事。

赶碳号忽发奇想,其实除了弘元绿能以外,尚德其实也可以有另外的选择,比如施博士。“复婚”,行不行呢?

好处主要有以下几点:

一,有钱。不说别的,施博士在亚洲硅业分红加套现,150个亿应该有的;

二,有缘。虽然无锡对于施博士没有感情,视之为仇寇,但施博士对于尚德肯定是有感情的——他今天的一切,毕竟成就于尚德,也来自尚德。这么多年下来,看着尚德命运起浮不定,估计施博士的内心一定也不好过。能帮一帮,肯定愿意。

三,有产业。施博士手上还有两家光伏制造企业。一家大家都知道,上迈新能源,做轻质组件的,在江苏扬中施博士老家,产能有1GW。第二家知道的不多,叫Bila Solar。就在今年6月16日,其位于美国印第安纳波利斯的工厂开始生产太阳能组件,初期专注于地面安装固定倾斜式光伏系统和车棚应用场景,第一阶段目标年产能为300MW,全面建成后,产能计划扩大至1GW。

这些企业,完全可以借助尚德品牌,再创辉煌。

四,有福报。这一点可能也最重要。解铃还须系铃人。无锡和施博士之间,这个结也许就能彻底解开了。这不光是无锡的心病,也肯定是施博士的一个心结吧。

当然,事情已经过去那么多年。上面这些没有任何依据,全当胡扯,只是赶碳号个人的一种“执念”吧。

相关文章

昔日光伏巨头再遭重整,弘元绿能拟“接盘”,专家:有望借助尚德品牌加速“出海”

7月8日晚,弘元绿能(603185.SH)公告,其控股子公司弘元光能(无锡)有限公司(以下简称“弘元光能”)与江苏顺风光电科技有限公司(以下简称“顺风光电”)签署《合作经营协议》。 弘元绿能将与顺风光...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1