我们将进入“利率向下,汇率向上”的时代…

今年11月,就在中日关系趋于紧张的当口,日经新闻发表了一篇题为《中国长期利率首次低于日本》的文章。

文章认为:

“这一现象表明,亚洲两大经济体正朝着不同方向发展

一时间,“日本化”“资本外流,人民币危险”等说法甚嚣尘上。

然而,很多人并不清楚这次“倒挂”背后的复杂性,更难以理解我们为何可能出现“利率低、人民币却走强”的看似矛盾的现象。

先说说这次利率倒挂。

很多人以为,这是因为日本加息、我们降息导致的。但在我看来,这部分因素只占30%, 剩下70%的关键,在于日本为减少日元贬值而付出的代价。

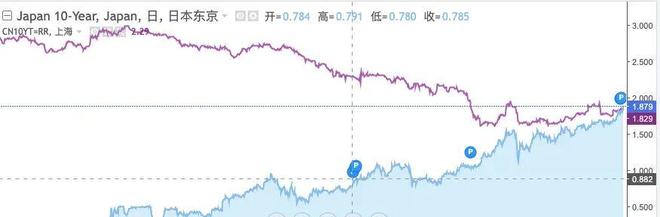

来看下面这张图,它是中日两国十年期国债收益率近年走势:

可以看出,加速倒挂的关键节点在2024年。2025年基本是日本十年期国债收益率在单方面追赶。

2024年发生了什么?

国内方面,资产荒加上多次降息,国债买盘增多,迅速把国债收益率压到2%以下。

而日本呢?

除了两次小幅加息,最重要的是 取消了收益率曲线控制(YCC) ——换句话说,日本不再人为压低利率、无限量购买国债。

正是因为减少了干预,日本国债收益率才彻底释放,两年内上涨超过100%。

问题来了:日本国债收益率飙升,政府借钱的成本成倍增加。作为全球负债第一的日本政府,要怎么继续借新还旧呢?

没办法。通胀来了,日本必须在国债收益率上升和日元少贬值之间取得平衡,否则一边压住不出事,另一边就可能崩盘。

这是一道残酷的选择题:

选项A:死守低利率

→ 保护政府债务(不增加还债压力),但低利率叠加输入性通胀会快速侵蚀普通人生活,导致日元大幅贬值。

选项B:放开利率管制

→ 允许利率上升,稳住汇率、缓解通胀,但政府还债压力会瞬间暴涨。

最终,日本选择了折中:既放开了利率,又没有彻底缩表,只是按季度减少国债购买量。

换句话说, 压制日本十年期国债收益率的那只手,还没有完全松开。

所以我认为,这次中日利率倒挂, 日本利率飙升本质上不是主动、健康的“加息”,而是为“抢救”日元汇率、避免通胀失控所付的“赎金”,是一次被动的政策妥协。

假以时日,如果日本因工资上涨而通胀持续,其十年期国债还可能遭遇更多抛售,收益率再上台阶。到那时,日本政府头疼的将不再是“失去的三十年”的通缩,而是如何防止债务坍塌。

我判断, 未来某个时刻,日本政府很可能会大规模抛售资产、推动私有化,以减轻政府债务。

那么,这次倒挂对我们普通投资者有什么影响?

主要有两方面:

一是资本流向可能逆转;

二是人民币未来走势。

过去二十多年,日元一直是全球资本的“廉价水源”。

据国际清算银行和日本央行数据,日元在全球外汇交易中占比约16.8%(2022年),为第三大交易货币。截至2024年初,日本对外净资产约3.5万亿美元,其中套息交易规模达数千亿美元。

如今这种廉价水源渐渐消失,相当于对全球资金进行“抽水”。这一过程很可能颠覆持续二十多年的 “日元套息交易”模式 ,引发全球资本重新洗牌。

具体来说,借日元换高息货币(如美元、人民币)去投资高利率国家资产的逻辑不再成立。原先基于利差流入中国的部分“热钱”,可能会停下甚至流出,压低人民币汇率,也会制约央行降息空间。

读到这你可能会想:完了,资本外流,人民币贬值,恶性循环?

未必。我反而觉得, 人民币可能开启中长期升值周期。

为什么?

第一,“低利率”不一定伴随货币贬值,甚至可能升值。

第二,近期国内权威人士呼吁人民币升值的声音越来越多。

先说第一点。

传统利率平价理论认为,利率低货币就会贬值。但日本和瑞士这两个“异类”却展示了另一种可能: 低利率也可以有强汇率。

根据他们的经验,只要实现金融稳定,并拥有庞大的海外净债权(资本项目顺差),每年巨额的汇兑需求就能支撑本币走强。

那我们有没有这种可能呢?至少已有苗头。

“一带一路”加上国内大企业出海,截至2023年末,中国对外直接投资存量已达2.94万亿美元,连续多年位居全球前三,已形成相当规模的海外净债权。

此外,国家也在持续开放金融市场,吸引外资流入。

如果这些趋势强化,就可能形成新逻辑: 即便国内利率维持在相对低位以促进增长,但强大的实体经济竞争力(通过贸易顺差)与金融资产吸引力(通过资本市场开放),仍会带来持续的外汇流入,从而支撑人民币汇率长期坚挺。

无独有偶,这几年经济学者呼吁人民币升值的声音也多了起来。

从2024年的国家经济顾问,到中金首席经济学家,都曾公开建议允许人民币进一步升值。

他们的核心考虑是:人民币升值既能提升居民购买力,也能减少贸易顺差,降低全球贸易摩擦风险。

所以,未来我们也有可能走出“低利率、强汇率”的组合。毕竟,强汇率是扩大国内消费的重要条件之一。

总之,25年一遇的中日利率“倒挂”,像一面镜子:既照见日本在历史债务与新时代冲击下的艰难转身,也映出中国在增长模式转换期必须面对的复杂考题。这并非简单的孰强孰弱,而是各自发展阶段与政策选择的映照。

相关文章

妈呀,净买入了!中国资产被外资盯上

这几乎是近三年来首次转折。 外资,开始买入中国资产了? 先说一个概念,银行结售汇。 结汇,比如大家把美元换成人民币。 售汇,比如大家用人民币换成美刀。 二者的差额,能很好反映跨境资金流动趋势。 顺差...

管涛:经常项目顺差扩大,内资外流增加,国际收支结构更趋成熟

管涛、刘立品(管涛系中银证券全球首席经济学家、中国首席经济学家论坛理事) 摘 要 上半年,面对特朗普关税政策冲击,全球货物贸易表现超出预期,我国外贸同样展现出较强韧性,推动经常项目顺差创历史同期新高...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1