微信分期怎么用啊,微信分期怎么刷出来

不同商户的分期方案可能在期数、利息、服务费、免息期等方面存在差异,因此在使用前需要对比清楚。通常常见的分期选项包括3、6、9、12个月,甚至更长的时间;不同期限的月供金额、总成本会有显著差异,免息期也可能只在特定活动或特定商户存在。理解这一点,有助于你在购物前就知道自己的真实花费,而不是被“低月供”这个表象所诱导。

除了期数和费率,另一个关键点是“资质与适用范围”。并非所有商品都能分期,只有在微信内对接的商家或商户小程序/小程序页面才会出现分期选项。对个人来说,是否具备分期资格很大程度上取决于风控评估、绑定信息是否完整、过往的交易记录和还款历史等。分期并非无条件开启,它伴随一定的信用评估与授权流程,部分方案还需查询信用信息,尤其当额度较高或期数较长时。

由于涉及个人信息与资金授权,务必在微信官方入口进行操作,避免在不明链接或第三方页面输入敏感信息。

另一层面是成本的真实组成。分期的“月供”不是唯一成本,还可能包含“服务费”、“手续费”、“风险管理费”等项,某些免息分期则以其他方式折算到总价里。建议在选择前把总成本、月供、总还款期数逐项列出,按年化成本做对比,别单看月供是否小。把“有无免息”和“实际可承担的月度支出”结合起来考虑,才不会被短期看的轻松所迷惑。

对已经在用微信分期的用户来说,养成记录每次分期细节的习惯也很重要:哪一次是免息、哪一次有额外手续、哪一个商户的条款最友好。长期积累的消费数据会帮助你更理性地规划未来的分期需求。

准备工作与建议的一体化清单,供你在遇到分期前快速对照:更新至最新版本的微信、确保微信支付账户可用且绑定了可用的银行卡或微信零钱、核对个人资料的完整性、了解你的月度支出上限以及还款日。若遇到不清楚的条款,优先咨询商家客服或官方渠道,避免因不了解条款而产生不必要的成本。

掌握这些基本要点后,下一步就是进入实际操作阶段,看看怎么把分期用得更顺畅、也更划算。

在此阶段,你已经具备了判断是否应该选择分期、以及在遇到分期选项时如何初步评估的能力。接下来将进入到具体的操作流程,包含你在手机上如何启用、如何选择分期、以及应对常见问题的实用解答。两步走的结构设计,旨在让你在面对分期时不再慌张,而是以数据和条款为依据,做出最合适的选择。

为了帮助你形成清晰的决策框架,下面部分将提供更细致的操作指引与注意事项,确保你在真实交易中也能从容应对。

第一步,进入入口。打开微信,点开“钱包”或“生活”入口中可能出现的“分期服务”、“分期购物”或“找分期”入口。不同版本的微信和不同商家入口可能位置略有差异,但核心思路是一致的:你要进入到一个可以看到分期商品或分期方案的界面。若你看到标注“免息分期”字样,说明在该条目下可能有于一定期限内的免息优惠。

若没有分期入口,不要勉强,确认该商家是否支持分期,换一个商品或商家再查看。

第二步,选购与确认。在商户页面选中你要购买的商品或服务,确认总价。进入分期选项,系统会显示可选的期数(如3、6、9、12月等)、对应的月供金额、以及总还款金额。注意观察总成本与单期月供的差异,尤其是免息期是否覆盖全部费用,是否有开通时的附加服务费或管理费。

某些商家还会在分期方案中附带额外条件,比如首次使用需要绑定银行卡的交易授权,或在特定时间段才有的促销条款。理解清楚再点击确认。

第三步,提交信息与授权。若你选定了合适的分期方案,下一步就是提交所需信息并授权风控审核。这一步可能需要你绑定银行卡、核实身份信息、并同意相关条款。不同地区和不同商户的要求会略有差异,务必在官方页面完成授权,避免在第三方页面输入敏感信息引发安全隐患。

授权通过后,系统通常会即时显示分期结果与还款日历。务必截取或记下还款日,以免错过。

第四步,还款与提醒。分期还款通常会在设定的还款日进行扣款。建议开启还款提醒或启用自动扣款,以降低逾期的风险。若遇到临时资金紧张,可以与商家客服沟通是否允许延期、变更期数或调整还款日,但也要清楚这可能会带来额外的成本或影响信用记录。日常管理上,建立一个简单的记账清单,把每一笔分期的期数、月供和还款日期记录在一个可查的地方,避免错签或重复提交。

第五步,风险与合规意识。分期并非零成本的助推器,逾期会带来罚息、滞纳金,甚至影响信用记录和后续的借款资格。若信用卡/微信账户出现异常冻结、还款失败,信用提示和账户限制等后果都可能随之,而这往往会对你未来的金融活动造成影响。所以务必按时还款,避免延迟。

必要时,进行预算再规划,不要把分期作为日常消费的常态化手段。只有在确实需要、且能在可控范围内还清的情况下,使用分期才是值得的。

第六步,实用小技巧与案例思考。对比不同商家的分期方案,看看有没有综合总成本更低的组合;若遇到“先享用再分期”的促销,评估实际到手的性价比是否合理;对强制性绑定信息的条款,应尽量用官方渠道沟通解释,不要被一键勾选的按钮所误导。对于预算紧张但需要大件购买的人群,可以把分期当作一个临时的“现金流缓冲湿”,但请把还款计划写清楚,避免不必要的压力。

这些思路不仅帮助你在具体交易中做出更明智的选择,也能在日常理财中培养更健康的消费习惯。

总结而言,微信分期的使用要点在于理解成本、确认资格、掌握入口、准确选择期数以及按时还款。通过以上两部分的结构化解读,你应该已经具备了从认知到落地的完整能力。记住,分期是工具,不是消费的放大器。把它嵌入一个清晰的预算框架内,在你日常的购物与生活开支中,它可以成为一个有力的辅助。

若你愿意,我们也可以就你的具体消费场景来定制更合适的分期策略,帮助你把每一笔支出都变成对未来更有利的决策。

相关文章

2024黄金走势最新分析:是涨还是跌?

在全球经济环境错综复杂的背景下,黄金市场的走势一直备受投资者的关注。2024年,黄金价格会是继续走高,还是会出现下跌?本文将从国际经济形势、地缘政治风险、美联储货币政策等多方面入手,为您提供一份详尽的...

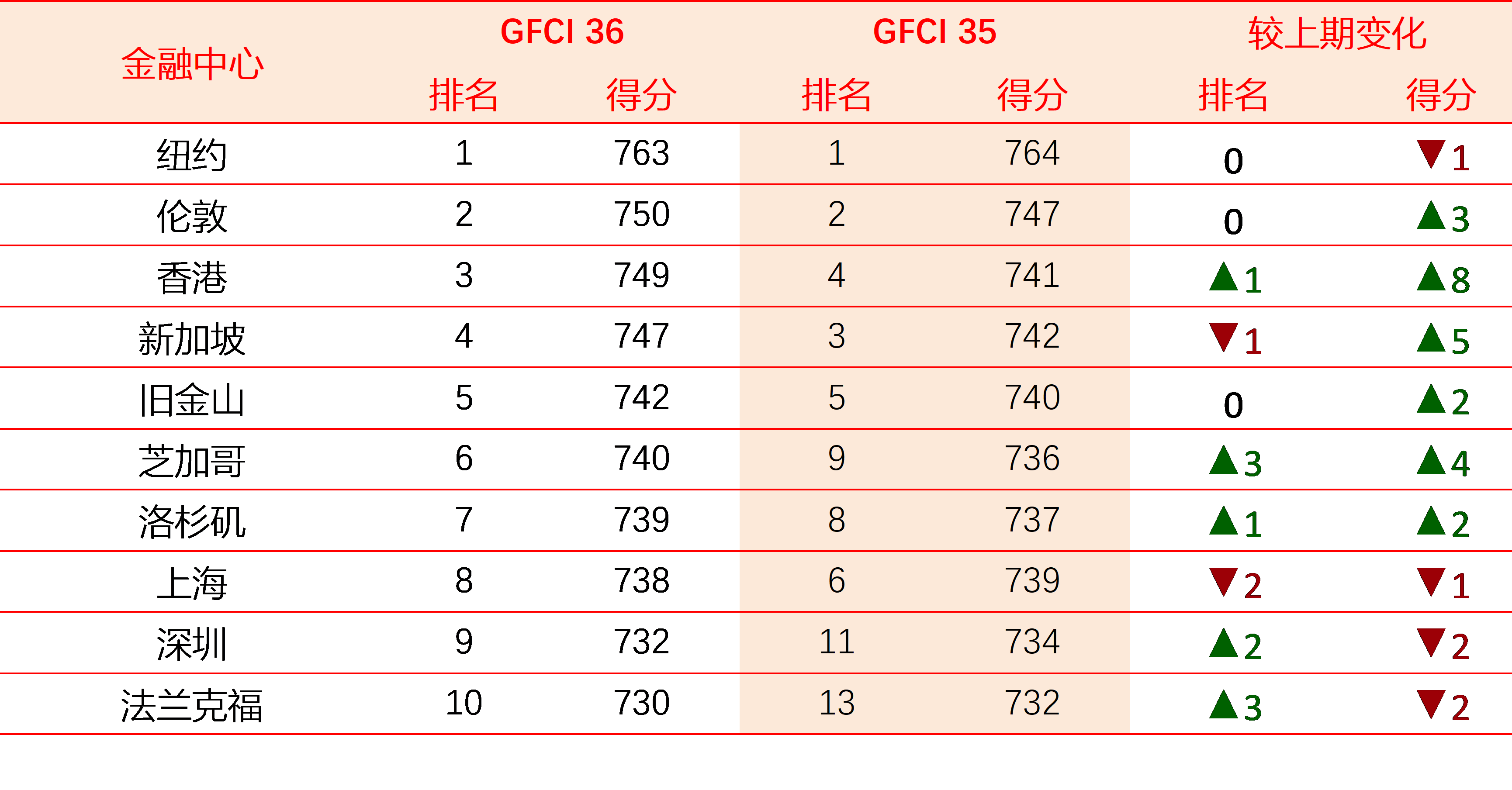

全球金融中心最新排名:香港反超新加坡,深圳重返前十

中国金融中心的整体排名有所下降,但分项排名表现良好。地缘政治波动和全球经济的不确定性,带来金融中心竞争格局的持续变化。一份颇具影响力的最新全球金融中心排名显示,中国有3个城市进入全球金融中心前十名,其...

微信分付怎么取现金,微信分付怎么消费?微信分付提现流程分享!

使用分付的体验,往往与“先买后付、按期还款”的节奏绑定在一起,很多人把它理解为一种便捷的消费信用工具。对商家端而言,分付也帮助提高成交率和客单价;对个人用户来说,它能在大额购物、临时资金缺口等场景下提...

先用后付有哪些平台?揭秘这些支付平台的优势与选择技巧

什么是“先用后付”?在现代消费方式中,"先用后付"是一种全新的支付模式。顾名思义,消费者在购物时无需立刻支付全款,而是可以在规定的时间内进行分期付款或延期支付。这种支付方式为消费者带来了极大的便利,尤...

抖音月付提现攻略,如何通过华网轻松发文赚钱

随着短视频行业的飞速发展,越来越多的人通过抖音平台分享自己的创意、才艺和生活,同时也赚取了可观的收入。特别是抖音的月付功能,已经成为很多创作者的收入来源之一。如何将你的抖音月付收入快速提现呢?借助华网...

月付提现的秘密:轻松掌握快速提现技巧

在如今的互联网时代,月付作为一种灵活的支付方式,越来越受到人们的青睐。无论是用于日常生活消费,还是进行投资理财,月付都以其便捷性和灵活性成为许多人的首选。对于初次接触月付的用户来说,如何正确提现却常常...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1