唯品会连续四季营利双降:特卖模式遇困,SVIP战略能否破局?

近年来,中国电商行业竞争格局深刻变革,老牌特卖电商唯品会正面临前所未有的挑战。最新财报显示,2025年第一季度公司营收263亿元,同比下降4.7%;Non-GAAP净利润23亿元,同比下滑11.5%,这已是连续第四个季度出现营利双降。作为曾经垂直电商的标杆企业,唯品会的"品牌折扣+限时特卖"模式在综合电商与内容平台的双重夹击下,竞争优势正逐渐消解。

多方围剿下的用户流失困境

唯品会的核心困境首先体现在用户与订单量的持续下滑。2024年全年活跃用户数8470万,同比减少3.09%;订单总量7.575亿,下滑6.75%。这一趋势在2025年Q1进一步加剧:活跃用户数4130万,同比降4.2%,环比降9.13%;订单量1.672亿,同比降6.3%,环比骤降23.13%。GMV同样表现疲软,523.8亿元的成绩同比微降0.11%。

这种下滑源于双重挤压:一方面,淘宝、京东等综合平台在服饰品类持续加码,通过大促节点压缩唯品会的价格优势;另一方面,小红书、抖音等内容平台以"种草+直播"模式抢占Z世代心智。尽管唯品会推出"限时狂秒"等新促销栏目,并强化买手制好货战略,但收效甚微,用户流失态势未得扭转。

SVIP战略的增量与瓶颈

面对困局,唯品会将SVIP(超级会员)运营作为核心突破口。2025年Q1通过20多场私享特卖活动吸引30万SVIP参与,并新增长隆乐园等生活权益。数据显示,SVIP贡献了51%的线上销售额,活跃用户数同比有所增长。然而,这一战略面临根本性限制——消费场景过于单一。

唯品会75%以上的GMV来自穿戴品类,SVIP权益自然深度绑定服饰折扣。相较于淘宝88VIP的跨平台生态、京东PLUS的全品类覆盖,唯品会难以提供多元化消费价值。更棘手的是,千万级用户基数限制了SVIP的拓展空间,而部分用户反映的"杀熟"问题及6万多条投诉进一步损害了会员信任度。

转型尝试与增长困局

公司尝试通过品类扩充和线下布局突破天花板。家电数码品类在"国补"带动下虽有增长,但仅贡献GMV的1%,未能建立消费心智。线下方面,300多家门店(含收购的杉杉奥莱)收入占比仅7.5%,远未形成规模效应。同时,毛利率持续承压(23.2%,同比降0.5个百分点),营销费用增长6%却未能换来收入提升,反而加剧盈利压力。

高管变动更添不确定性,商务副总裁孙格非的离职暴露出战略执行层面的挑战。零售专家指出,唯品会的核心矛盾在于:尾货特卖模式既构筑了护城河,也锁定了增长天花板。在电商竞争进入生态化、内容化的新阶段,唯品会需要重新思考如何在不放弃核心优势的前提下,构建更立体的用户价值体系。否则,营利双降的颓势恐难根本扭转。

相关文章

什么信号?利好,又要来了?!

12月19日,国家金融监督管理总局发布了《保险公司资产负债管理办法(征求意见稿)》(以下简称《办法》),公开向社会征求意见。 这个文件看似低调,不过实则将影响数万亿险资的配置方向。而资金的流动,又...

胡润榜财富增长较快的雷军李书福,每分钟净赚37万和15万?

胡润百富榜上财富增长较快的雷军和李书福,谁的资本版图更赚钱? 近日,胡润研究院发布了第27份百富榜(以前叫富豪榜),农夫山泉创始人钟睒睒第四次荣登榜首并未出人意料,前十的榜单中有两个新面孔吸引网友关...

热点轮动加快!沪指冲击3400点未果,原因为何?

6月9日,市场全天震荡走高,创业板指领涨。截至当日收盘,沪指涨0.43%,深成指涨0.65%,创业板指涨1.07%。 盘面上,今日市场热点快速轮动,个股涨多跌少,全市场超4100只个股上涨。沪深两市全...

煌上煌花5亿收购的立兴食品,9月贡献474万元利润

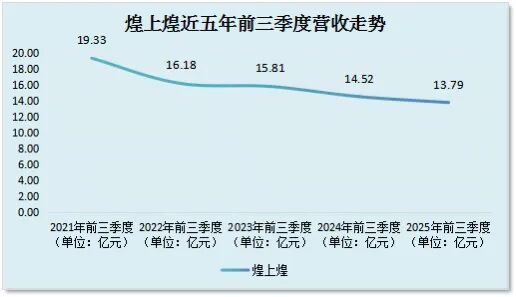

“卤味三巨头”之一的煌上煌交出了五年来营收最差的三季报成绩单。 10月20日晚,煌上煌(002695.SZ)披露三季报,前三季度公司实现营收13.79亿元,同比下滑5.08%。 拉长时间线看,2021...

从合作到决裂:长江能科关联交易负毛利率背后的商业罗生门

提起能源化工,你可能会想到什么?加油站里滴答滴答的汽油、厨房灶台上噼里啪啦的火苗,或者电视里那种浓烟滚滚、机器轰鸣的化工厂。但你可能没想过,这一切的背后,其实离不开一大堆“笨重但聪明”的设备在默默运转...

跟大疆互殴哪能不看天气?

是你小子把鬼子领到这来的? 2015年汪峰跟章子怡求婚那天,娱乐圈罕见地没有欠他头条,甚至还多给补偿了一个。 求婚过程里最吸睛的,除了重达9.15克拉的英国大钻戒,还有个吊着钻戒飞过来的无人机。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1