外卖增收2.23亿,堂食日均销售额却下滑!绿茶集团业绩分化,全职员工减少1413名

8月25日,“网红餐厅鼻祖”绿茶集团(06831.HK)发布2025年中期业绩报告。报告期内,公司实现收入22.9亿元,同比增长23.1%;权益股东应占期内利润为2.34亿元,增长34.0%。

上述财报亦是绿茶集团上市后交出的首张”成绩单“。今年5月16日,绿茶集团在港交所挂牌上市,每股定价7.19港元。

整体来看,2025年上半年,餐饮业呈现“营收增速放缓、利润下滑、竞争加剧”的态势,不过绿茶集团业绩延仍续了过往两年的增长,交出了一份“增收也增利”成绩单。

截至8月27日收盘,绿茶集团报8.00港元/股,较8月25日收盘上涨2.96%,总市值53.88亿港元。

外卖业务增收2.23亿元

具体来看,绿茶集团的收入主要由餐厅经营和外卖业务组成。今年上半年,绿茶集团的外卖业务收入表现亮眼,实现收入5.24亿元,同比上涨74.2%,较2024年中期增长了2.23亿元,占总营收的比重由16.2%上升至22.9%。

绿茶集团也在财报中指出,报告期内,本集团在策略上更为专注于外卖业务。

对于绿茶集团外卖业务收入激增,多位分析人士均认为,与外卖平台的价格战有关。

眺远营销咨询董事长兼CEO、新闻时评人高承远接受时代周报采访时表示,上半年绿茶集团外卖业务的高增速确实受益于当前外卖平台的价格战。不过,但更核心的驱动在于其2024年启动“品质外卖增长策略”。

资料显示,2024年起,绿茶集团启动“品质外卖增长策略”,专门为外卖场景重新设计200 余款套餐,SKU与堂食区隔,避免同质低价竞争。

高承远称,“通过爆款菜品研发(如专为外卖设计的套餐)、数字化运营(动态调整菜单)以及与美团/饿了么的流量合作,绿茶成功避开了低价竞争陷阱,将外卖毛利率维持在较高水平。其优势在于将堂食的供应链和菜品研发能力延伸至外卖场景,形成协同效应。”

对此,中国企业资本联盟副理事长柏文喜持相同的观点。柏文喜对时代周报记者表示,平台补贴只是外因。此前花旗、招银国际等研报就曾指出,外卖平台价格战确实让部分连锁餐饮受益,但能否接住流量要看自身运营能力。绿茶集团外卖高增长更多源于自身“品质外卖”战略与数据化运营,平台补贴只是放大器。

此外,绿茶集团在财报中指出,公司外卖业务仍有很大增长空间。

对此,柏文喜表示,考虑到门店加密及下沉市场外卖渗透率低等因素,预计未来 2–3年绿茶集团外卖业务仍有25%以上复合增长空间。

不过,高承远指出,虽然绿茶集团外卖业务增长空间仍存,但需警惕平台佣金成本上升对利润的侵蚀,以及下沉市场对价格敏感度更高的挑战。

半年增加37家店,但全职雇员少了1413人

虽然外卖业务增长迅速,但餐厅经营依然是绿茶集团最主要的收入来源。今年上半年,该公司餐厅经营收入17.58亿元,同比上涨13.2%,占总营收76.7%。

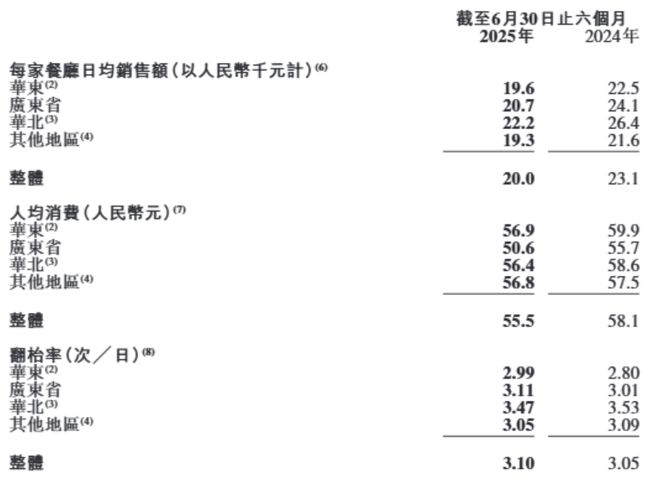

具体指标来看,今年上半年,绿茶集团每家餐厅日均销售额去年同期的2.31万元降至2万元;人均消费较去年同期的58.1元下滑至55.5元;仅有翻台率出现上升,由去年同期的3.05次/日升至3.10次/日。

相关文章

三年首遇营利双降!海底捞管理层承认管理短板

业绩下滑与舆情危机的双重压力,正在考验火锅龙头海底捞(06862.HK)。 近日,海底捞发布2025年上半年业绩报告。期内公司实现营收207.03亿元,同比下降3.66%;集团核心经营利润24.08亿...

不止营收利润双增,绿茶的年报藏着中式餐饮的全球化野心

行业消费复苏承压,市场竞争日趋激烈,但中式休闲餐饮龙头绿茶集团依然交出了一份规模与质量兼备的年度成绩单。 3月23日晚间,绿茶集团发布2025年业绩报告,这是其登陆港交所后的首份年度成绩单。 过去一年...

不止营收利润双增,绿茶的年报藏着中式餐饮的全球化野心

行业消费复苏承压,市场竞争日趋激烈,但中式休闲餐饮龙头绿茶集团依然交出了一份规模与质量兼备的年度成绩单。 3月23日晚间,绿茶集团发布2025年业绩报告,这是其登陆港交所后的首份年度成绩单。 过去一年...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1