通领科技IPO:新能源业务不足三成,北交所能否“放行”?

近期,北交所官网更新,上海通领汽车科技股份有限公司(以下简称“通领科技”)将于11月21日上会迎考。

通领科技的上市历程可谓波折,2015年公司首次挂牌新三板,之后不久便向上交所发起冲击,在2017年末的发审委会议上,其首发申请未获通过,首次IPO以失败告终。2022年6月重启IPO计划,冲击深交所创业板,但并未推进至申报受理阶段。2023年通领科技再次将上市板块调整为北交所,并于今年1月进入问询阶段。

据悉,目前,通领科技已经触发17条财务风险预警指标,为此次北交所上会迎考增添了诸多不确定性。

新能源业务占比小

通领科技致力于汽车内饰件的研发、生产及销售,是一家集产品研发设计、模具自主开发、产品生产及销售为一体的高新技术企业。公司的主要产品包括门板饰条、主仪表饰板、中控饰板等,主要应用于乘用车领域。

2022年至2025年上半年,通领科技分别实现营收约8.92亿元、10.13亿元、10.66亿元、4.86亿元,净利润约0.65亿元、1.12亿元、1.31亿元、0.87亿元。

可以看出,公司业绩涨幅在不断收窄,而监管的问询也将重点放在市场竞争格局以及公司业务增长能力上。

数据显示,报告期各期,公司燃油车内饰件产品占主营业务收入的比例分别为66.38%、75.78%、73.36%、70.93%。相比之下,新能源车内饰件产品收入占比较低,分别为33.62%、24.22%、26.64%、29.07%。

对此,通领科技解释称,2023年度至2024年度、2025年上半年,公司新能源领域相关项目的销售收入占比较2022年度有所下滑,主要原因包括:2023年,配套比亚迪汉的高配产品销量较2022年大幅下滑,导致当期新能源领域销售收入大幅减少;随着大众Atlas、雪佛兰科罗拉多皮卡等境外燃油车项目的量产,燃油车领域的销售收入大幅增长,导致新能源车型收入占比下降。

一般认为,燃油车与新能源汽车内饰存在设计理念、智能配置、空间布局和材质选择等多个维度差异;而主营燃油车的零部件公司在新能源汽车爆发的浪潮下,会面临需求萎缩、研发滞后等诸多弊端。

对于企业而言,一方面,传统零部件企业长期专注燃油车领域,而新能源车内饰涉及电子、软件等跨领域技术,企业转型需从零搭建技术体系,研发投入巨大;另一方面,新能源零部件市场已有头部企业,新进入者不仅要突破技术瓶颈,还需应对现有巨头的挤压。

报告期内,通领科技研发费用分别为3667.58万元、3993.97万元、3834.49万元、2078.09万元,占营业收入的比例分别为4.11%、3.94%、3.60%、4.28%;研发费用率分别为4.11%、3.94%、3.60%、4.28%,多个财年低于行业平均水平,这也引发外界对其新能源投入与可持续性的质疑。

此外,通领科技的研发投入占比并未达到创业板“三创四新”要求的5%红线。且截至2024年6月30日,公司从事研发的项目有13个,状态均在“进行中”。其中,新型双色透光注塑模具研发项目已累计投入近1000万,去年投入不到3万,研发还在进行中。

产能消化待解,重要信息或虚假

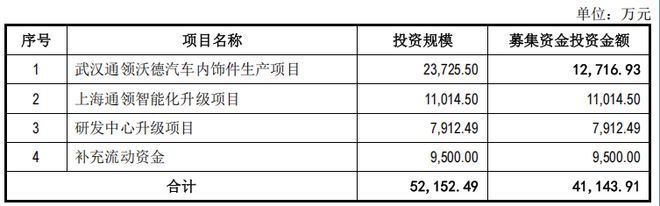

在通领科技上市招股书申报稿当中,拟募集资金为5.16亿元,其中0.95亿元用于补充流动资金,0.69亿元用于上海通领汽车门板总成生产项目,0.79亿元用于研发中心升级项目,1.10亿元用于上海通领智能化升级项目,1.62亿元用于武汉通领沃德汽车内饰件生产项目。

在之后的招股书上会稿中,拟募集资金变更为4.11亿元,其中补流、研发中心项目与上海项目使用金额未变,武汉项目使用金额减少至1.27亿元。

可以看出,通领科技本次IPO拟募资4.11亿元,其中近半数用于新增产能。但产能利用率持续下滑却令人对募资的必要性产生疑问。数据显示,2022年至2025年上半年,上海工厂的产能利用率分别为88.75%、87.86%、85.67%、83.34%,呈连续下降趋势。

对此,监管要求公司说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在新增产能难以消化的风险。

值得注意的是,募投项目信息披露存在矛盾。武汉内饰件项目环境影响报告表显示,该项目一期年产各类汽车内饰件1100万件,二期年产汽车装饰件约860万件,整体产能合计约为1960万件/年,而招股书中披露的该项目“达成年产1219.00万件汽车内饰件”。

数据真实性存疑的地方不仅仅是募投项目信息,还有通领科技的其他财务指标。

据了解,因通领科技财务内控频频违规,存在体外发放奖金、会计差错更正事项、资金占用、第三方回款、票据找零、无票费用报销等多项不规范情形。

2024年4月和12月,通领科技曾经进行过两次会计差错更正,主要涉及净额法调整、收入跨期、暂估确认收入金额调整等,各期各类调整项目在40项以上,影响各期净利润比例分别为-5.51%、-11.70%1.63%、-5.30%。

对此,北交所要求公司说明是否存在故意遗漏或虚构交易、事项或者其他重要信息等情形,是否属于会计基础薄弱、内控不完善、审计疏漏、滥用会计政策或者会计估计以及恶意隐瞒或舞弊行为。

大客户销售收入占比过半

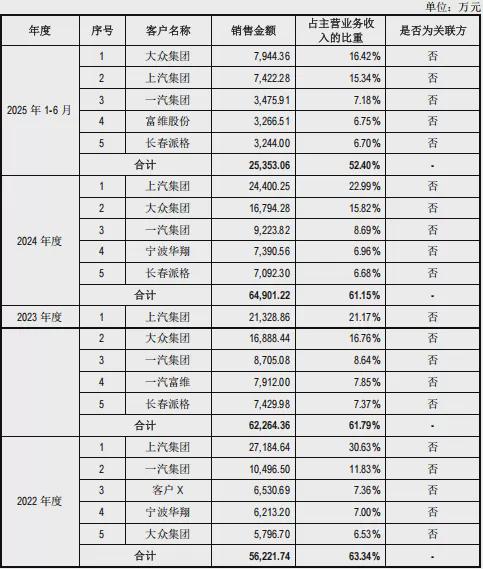

通领科技的业务结构还存在明显风险点。公司前五大客户销售收入占比居高不下,2022年至2025年上半年分别为63.34%、61.79%、61.15%、52.40%。

客户集中度高意味着公司对主要客户的依赖程度较深,一旦这些主要客户出现经营问题、减少订单量或者转向其他供应商,通领科技的业务收入将会受到较大冲击。且在与这些大客户的合作中,通领科技可能处于相对弱势的地位,在产品价格、付款周期等方面缺乏足够的谈判话语权,这可能会压缩公司的利润空间,影响公司的盈利能力和资金周转效率。

此外,报告期各期,通领科技境外收入金额分别为14858.99万元、37843.45万元、44443.39万元、24802.18万元,占当期主营业务收入的比例分别16.74%、37.56%、41.87%、51.26%。公司外销收入金额及占比整体呈上升趋势,其中公司的境外收入主要来自美国和欧洲。公司来自美国的销售收入分别为2728.67万元、23231.30万元、25831.45万元、12,529.52万元,占当期主营业务收入的比例分别为3.07%、23.06%、24.34%、25.89%。

可以看出,公司的外销收入占比从报告期初的16.74%飙升至近期的51.26%,其中美国市场占比已达25.89%。然而,2025年11月起公司输美产品进口关税税率仍高达62.97%。

外界认为,若美国进一步针对中国电动汽车或汽车零部件加征关税,均可能造成公司产品不再具备成本优势,存量项目毛利率下滑、难以新增定点项目,进而导致经营业绩大幅下滑的风险。

相关文章

泽璟制药港股IPO:持续亏损现金流承压,加速出海谋“破局”

又一家创新药企冲刺港股IPO。 11月14日晚间,泽璟制药宣布为满足国际化战略及海外业务布局需要,提升国际品牌知名度,增强综合竞争力,公司筹划发行H股并在香港联交所上市。 泽璟制药成立于2009年,致...

天茂集团年报难产背后的多重绞杀:财务黑洞、治理困局

一份迟到年报所引发的信任危机,让天茂集团人设瞬间崩塌。 截至2025年5月23日上午,天茂集团2024年年度报告及2025年第一季度报告仍未披露,“难产”约三周。对于上市公司而言,或许延迟发布财报的现...

华侨城上半年亏损扩大至28.67亿元,仅增加一个土地储备项目约1.8万平米

8月29日晚间,华侨城A(000069.SZ)披露2025年中期业绩情况。 财报显示,上半年华侨城营业收入约113.17亿元,同比减少50.82%;归属于上市公司股东的净利润约-28.67亿元,同比...

安胜科技终止,突击大额分红,外销占比超九成,单一客户依赖

编:许辉 6月6日终止审核的浙江安胜科技股份有限公司(简称:安胜科技)原拟在北交所上市,保荐机构为中信建投证券。本次发行前发行人总股本为9,235.1000万股,本次发行不超过3,078.3667万股...

中国最贵耳机冲刺IPO:70%毛利吸睛,财务总监频换、高溢价收购及突击分红引悬念!

定位为高端耳机制造商的海菲曼即将迎来IPO上会,海菲曼的销售费用率明显高于同行业可比公司平均水平,研发强度则低于同行业可比公司平均水平。 “中国最贵耳机”要IPO了。 近日,据北交所网站消息,北京证券...

从陶瓷到造船 *ST松发重组首年业绩大翻身

作为恒力集团旗下重要上市公司,*ST松发自去年置入恒力重工转型造船以来,受到市场持续关注。3月9日晚,*ST松发交出重大资产置换后的首份年报成绩单,去年营收、净利均实现爆发式增长。凭借这份亮眼的业绩答...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1