贴钱卖房!有人借26万元还清房贷,专家提示建立风险防控意识

直到现在,潘明(化名)仍记得房屋产权过户当天的场景。7月9日,他请假去当地房地产交易所排号,13点开始办理,在与买方签署完一系列文件后,他递交了房本、户型图,正式告别四年前购买的房产。那一刻他感到,“少了一样包袱。”

潘明卖出的房子位于重庆沙坪坝区,2021年8月购入,在卖出前,还有72万元的房贷尾款未结清,房屋最终以69.8万元的价格出售。这意味着,他需要贴2万元才能还清尾款。

胡俊熙(化名)也在今年4月卖掉了位于安徽合肥的三室一厅,买入总价115.8万元的房子最终以55.3万元的价格卖出。胡俊熙向亲戚朋友借了26万元才结清房贷尾款,至今仍在还债。

红星资本局了解到,个别购房者出于对房价上涨的预期及同辈压力,贷款在房价高点入市。今年以来,因工作变动、还贷压力过大选择卖房,以缓解短期资金压力。

分析人士指出,购房者前期过度杠杆加剧了购房带来的财务风险,工作变动、收入下降等突发情况则让资金链进一步承压,最终使其“贴钱卖房”。为避免陷入“贴钱卖房”的困境,购房者应规避流动性较差的房产,建立系统性风险防控意识,确保月供不超过家庭收入的合理比例,并将房产作为居住属性而非投机工具进行理性规划。

资料图 图据IC photo

贴钱卖房

2021年8月14日,潘明购入了重庆沙坪坝区的一处期房,面积近70平方米的两室两厅,总价113万元。

这处房产是他综合考量后的选择,“房子的位置距离当时上班的地方很近,楼层低,又是周边唯一洋房,开发商也承诺对面的广场会建起来,周围的殡仪馆也会迁移,价格也能接受。”彼时的潘明刚毕业一年,周围的同学陆续开始买房、结婚,进入人生的下一个阶段。

为了买房,潘明拿出了积蓄,又向父母借了25万元,凑够了36万元首付。剩下的77万元,他选择了贷款,利率为5.85%,月供平均3500元。

转折发生在两年后的交房期。2023年顺利交房,潘明既“激动”又“忧虑”,激动的是他拥有了属于自己的第一套房子,忧虑的则是房贷和便利性。在买房一年后,从事建筑设计行业的潘明就面临转行压力,“当时隐隐感觉建筑行业处于下行期,还款也变得困难。”

交房时,潘明已更换工作地,买的房子距离单位较远,已无自身居住需求,周边配套设施未如期建成,周围的殡仪馆也没有搬迁。2024年6月,他联系中介平台,上架了房源信息正式出售房产,挂牌价格为96万元。但此后,房源一直无人问津,挂牌价持续降低,直至突破潘明预期价格“底线”78万元。

“中途有个卖家开出72万元的价格,刚好能抵消掉贷款,我犹豫了半天还是没有卖。”潘明说。

房子最终在2025年7月以69.8万元的价格成交。经历了签约、解押、过户等流程,7月9日,卖房款交接完成,他又补了2万元结清贷款尾款。

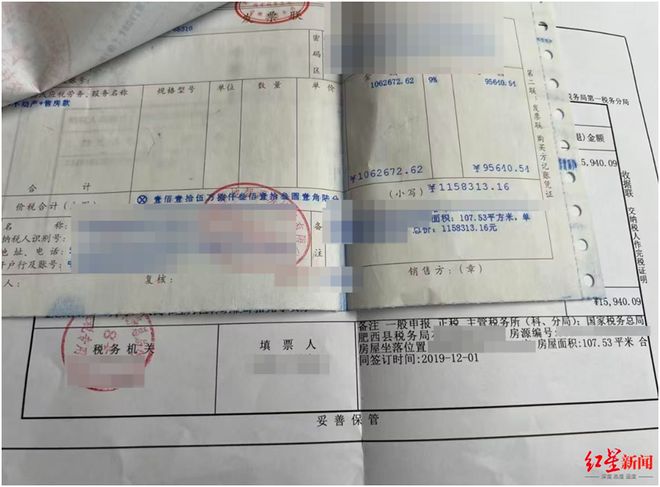

和潘明经历相似,胡俊熙在2019年12月购入了安徽合肥肥西县的一处107平方米的房产,总价为115.8万元。

受访者供图

胡俊熙买房时由于积蓄不多,他向亲戚朋友借了20万元才凑够首付,随后又向银行贷款86.8万元,月供最开始是5100元,后来房贷利率下调,月供降至4000元左右。

胡俊熙的房子在2021年交房,由于工作安排,确定不回合肥,便挂牌转让房产,但因交房不满两年需要缴纳5.6%税费,上架后一直无人问津。此后胡俊熙一直关注着楼市政策和合肥的房价,2024年,他的房子挂牌价格已降至85万元,“那时还能覆盖银行贷款尾款,但还是想着等等再卖。”

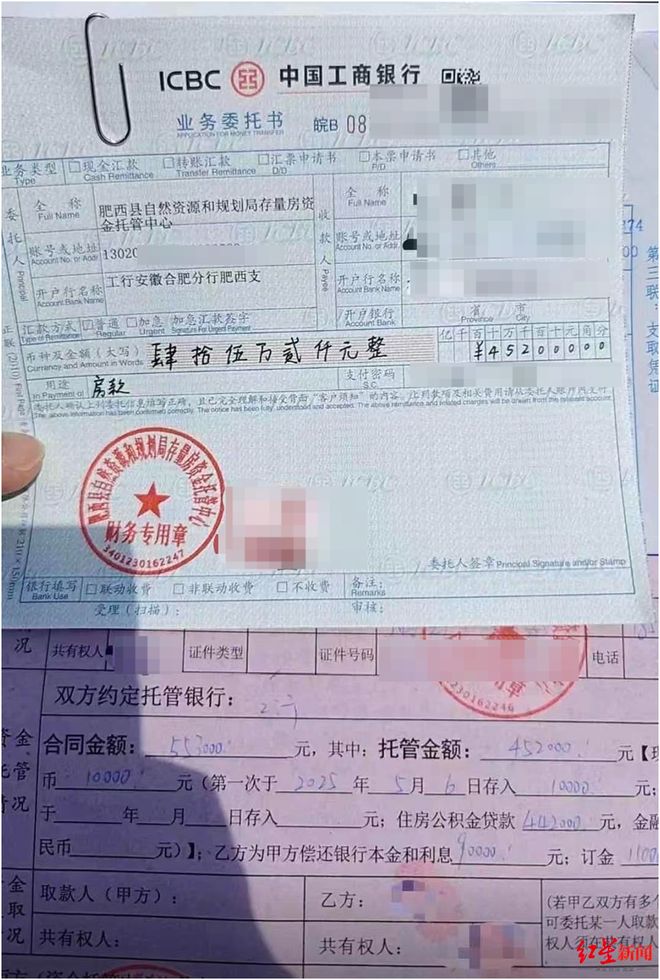

今年4月,由于小区位置偏远,成交量低,胡俊熙115.8万元的房子最终以55.3万元的价格卖出,去掉中介费到手54万元。为了归还剩余80万元的房贷尾款,他又向亲戚朋友借了26万元。

受访者供图

“加上税费、银行贷款利息,亏了85万元左右”,胡俊熙说道。

理性购房

7月9日,在办理完过户手续,走出房地产交易所的那一刻,潘明有些如释重负,“感觉少了一样包袱,不用每个月还房贷了。”

经历“贴钱卖房”后,潘明购房更加谨慎,“我现在重新存钱,后面买房的话肯定会考虑得更多,包括房子的地理位置、周边的配套或者公共设施等,还有自身的还款能力。”

胡俊熙2023年因为计划结婚,和女朋友又在天津买了总价170万元的房子,贷款利率为2.85%,月供约6000元。这也是他急于出售安徽房产的原因,“合肥的房子如果不卖,每个月两边加起来房贷要一万多。”

“合肥的房子卖了之后,月供压力减轻,现在正在努力攒钱还外债。”胡俊熙说道。

苏商银行特约研究员薛洪言表示,“贴钱卖房”现象的出现是市场波动、政策周期与个体决策多重因素叠加的结果。近年来部分城市房价从高点显著回调,导致房产市价低于剩余贷款本金,形成“资不抵贷”的局面。部分购房者前期过度杠杆加剧了购房带来的财务风险,工作变动、收入下降等突发情况则让资金链进一步承压,最终使得部分购房者“贴钱卖房”。

为避免陷入“贴钱卖房”的困境,薛洪言建议,购房者需建立系统性风险防控意识。在决策阶段应理性评估财务韧性,确保月供不超过家庭收入的合理比例,并预留充足的应急储备金。选择房产时应优先考虑人口持续流入、配套成熟的核心区域,规避流动性较差的资产。贷款方案上可优先选择浮动利率并缩短重定价周期,以便及时享受利率下行带来的实惠,减轻还款压力。

薛洪言称,若已面临倒挂困境,应积极运用政策工具,如向银行申请利息减免、延长贷款期限或利用“带押过户”等新型交易方式缓解资金压力。最重要的是树立理性购房观念,不盲目追逐市场热点,将房产购置建立在切实的居住需求和可持续的财务规划基础上,而非投机预期或社会压力驱动。

红星新闻记者 俞瑶 实习记者 李海颜

编辑 余冬梅

相关文章

“玻胶大战”之后,巨子生物首现增长焦虑

2025年中,一场与华熙生物的“行业级舆论争议”将巨子生物推上了风口浪尖。 这场争端不仅是重组胶原蛋白与玻尿酸两大成分赛道的话语权之争,更让巨子生物卷入了旗下核心品牌“可复美”胶原蛋白含量虚标的舆论旋...

if椰子水母公司上市首日盘中涨超65%,钟睒睒持股私募打新已赚1583万港元

红星资本局6月30日消息,今日,泰国知名椰子水品牌if的母公司IFBH Limited(下称“IFBH”, 6603.HK)正式在港交所主板挂牌上市。发行价为27.8港元/股,首日高开近58%,盘中一...

屠龙者终成恶龙,商家也苦京东久矣?

2019年双十一前夕,京东与阿里的“二选一”争端引发广泛关注,京东方面喊话称:“二选一受伤最深的根本不是京东,是那些没日没夜为生活奔波忙碌的商家,平台资源稀缺更应该鼓励商家多渠道、多平台发展,多销售一...

股价超过增持价!1.3万亿成都银行“补血”计划悬了?

作为西部地区首家资产规模超过万亿的城商行,成都银行(601838.SH)竟因股价涨得太快导致两家股东无法增持。 7月8日,成都银行公告称,此前披露的股东增持计划期限已过半,但成都产业资本控股集团有限公...

王文涛:大力推进高水平对外开放

新时代以来,习近平总书记统筹国内国际两个大局,就对外开放作出一系列重要论述,指出“开放是中国式现代化的鲜明标识”,强调“必须坚持对外开放基本国策”,“推进高水平对外开放”。党的二十届三中全会对完善高水...

房地产最新数据出炉 释放诸多积极信号

中国商报(记者 王彤旭)12月15日,国家统计局发布2025年11月70个大中城市商品住宅销售价格变动情况数据。数据显示,70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。 上海易居房地产研究...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1