*ST绿康拟0元出售三家子公司,跨界光伏两年亏近7亿

兽药龙头欲0元出售3家全资子公司100%股权,引发监管关注。

9月23日,*ST绿康(002868.SZ)回复了深交所《关于对绿康生化股份有限公司重大资产出售的问询函》。

据了解,*ST绿康拟以0元的价格,向江西饶信新能材料有限公司(以下简称“饶信新能”)出售三家全资子公司——绿康(玉山)胶膜材料有限公司(以下简称“绿康玉山”)、绿康(海宁)胶膜材料有限公司(以下简称“绿康海宁”)和绿康新能(上海)进出口贸易有限公司(以下简称“绿康新能”)的100%股权。

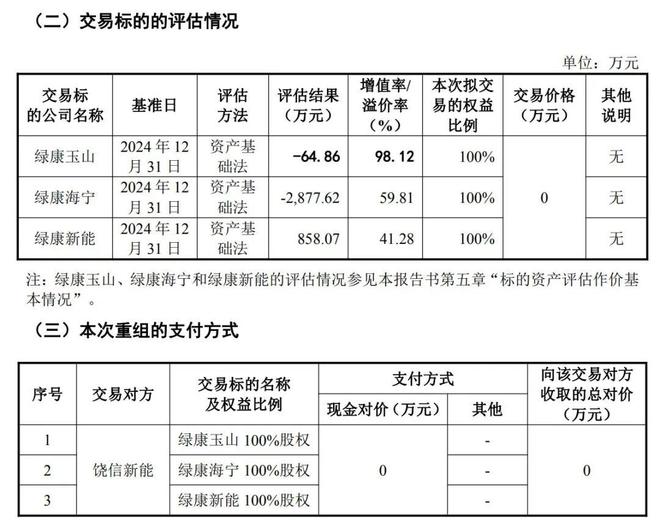

交易标的的评估情况 图片来源:*ST绿康公告

这笔交易之所以引发监管关注,原因之一系资产绿康玉山是*ST绿康在2023年1月以高达9500万元的现金对价收购而来。从9500万元购买到最终0元对外出售,深交所要求*ST绿康说明本次评估作价的合理性及公允性,且是否存在损害上市公司和中小股东利益的情形。

公开资料显示,*ST绿康是一家专注于兽药研发、生产和销售的高新技术企业,2017年5月在深交所上市,主营业务为动保产品、植保产品、食品添加剂和光伏胶膜的研发、生产和销售。

2023年1月,*ST绿康发布公告,以现金方式收购绿康玉山,交易总对价9500万元,形成“动保产品+光伏胶膜产品”的双主业发展模式。同时,*ST绿设立绿康海宁,计划建成“年产8亿平方米光伏胶膜项目”,并为此投入了约2.9亿元,一期已基本建成40条光伏胶膜生产线。

*ST绿康对此解释称,收购时点绿康玉山已经与晶科能源存在稳定合作,是晶科能源N型TOP Con(隧穿氧化层钝化接触)技术路线、双玻组件用POE(聚烯烃弹性体)胶膜唯二的供应商,是晶科能源降本POE胶膜唯一的代工方,技术优势及产品质量经历过市场检验。

然而,光伏行业的转折远超预期。

*ST绿康完成收购后不久,绿康玉山的情况便急转直下,成为了上市公司的巨大包袱。2022年绿康玉山亏损1493.63万元;2023年,绿康玉山亏损5591.78万元;2024年,亏损额扩大至20325.36万元。

截至去年底,绿康玉山、绿康海宁和绿康新能三家公司的合计账面价值已为-10005.08万元。

*ST绿康称,2023年下半年,光伏行业整体出现供需错配,市场竞争加剧,各环节主要产品市场销售价格大幅下降。与此同时,绿康玉山等公司的经营业绩也远不及预期,净利润持续出现较大亏损,导致上市公司整体盈利能力承压,2023年和2024年亏损持续扩大,导致期末净资产为负值。

为此,公司股票于2025年4月30日起被实施“退市风险警示”,股票简称由“绿康生化”变更为“*ST绿康”,且面临终止上市的风险。

数据显示,2022年至2024年度,*ST绿康经审计的归属上市公司股东的净利润分别为-1.22亿元、-2.22亿元、-4.45亿元,扣除非经常性损益后归属上市公司股东的净利润分别为-1.23亿元、-2.31亿元、-4.64亿元。跨界光伏两年亏近7亿元。

*ST绿康表示,由于绿康玉山仍处于亏损中,绿康海宁及绿康新能已暂停业务,因此本次评估三家标的公司均采用资产基础法评估结论。经交易双方友好协商,绿康玉山100%股权、绿康海宁100%股权和绿康新能100%股权的全部股东权益交易对价合计为0元,高于三家标的公司的合计评估值,不存在损害上市公司和中小股东利益的情形。

值得注意的是,此次0元受让资产的饶信新能,实为*ST绿康控股股东上海康怡等关联企业,而剥离光伏相关资产的安排,被认为是股东通过设立合资公司承接亏损资产,为上市公司“减负”保壳。

*ST绿康表示,本次交易前,上市公司形成“动保产品+光伏胶膜产品”生产和销售的双主业的发展模式。通过本次交易,上市公司剥离亏损严重的光伏胶膜业务,聚焦动保业务,进一步夯实主业。

不过,据*ST绿康9月21日的公告,本次股份转让事项是否能够最终完成尚存在不确定性。

另外,*ST绿康也提到,交易完成后,上市公司可能面临如下风险:主营业务结构变化和经营规模下降的风险、未来主营业务开展及盈利不达预期的风险、公司股票可能被终止上市的风险。

(本文不构成任何投资建议,据此操作风险自担)

编辑 孙志成 封面图自图虫创意(图文无关)

审核 冯玲玲

相关文章

2025年首例被北交所暂缓审议的企业出炉 永大股份上市缘何待考?

虽然只用了不到七个月时间就完成了北交所的两轮审核问询并成功获得走上上市委会议接受表决的机会,但江苏永大化工机械股份有限公司(下称“永大股份”)终究还是未能抓住机会一次性顺利通关。 早在2025年11月...

70岁黄宏生谋变,创维再闯关

现年70岁的黄宏生,正在亲自改写他创立38年的商业版图。 日前,创维集团(00751.HK)发布公告称,公司董事会于2026年1月4日决议,将分拆创维光伏,并申请以介绍方式在联交所主板上市。原有的创维...

苏州固锝2024年继续增收不增利 两行业经历剧变考验接班人能力

2025年4月14日,苏州固锝发布2024年年报,报告期内公司实现营收56.38亿元,同比增长37.94%。而与此同时,公司归母净利润却仅录得7369.10亿元,同比下降51.93%,出现增收不增利现...

上会遭暂缓审议 永大股份卡在哪了?

首发上会被暂缓审议,永大股份仍有诸多疑问待解。 11月26日,在审议会议上,公司被要求进行收入确认及核查,经营业绩的持续稳定性、产品产量、能源消耗量、主要原材料采购金额变动趋势与收入变动趋势不一致的原...

华电新能浓眉大眼,子公司竟然也敢“造假”?

(本文约为900字) 上市仅八个月的“募资王”,头顶央企光环,手握6861万千瓦风光电资产,前三季度净赚77亿元。这样的华电新能,在新能源赛道堪称“浓眉大眼”。 然而,一纸禁令,却将它推上了舆论的风口...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1