谁敢想?中国工程机械“老大哥”,股价大涨112倍!

谁都知道现在是所谓“小登股”科技赛道大牛市,谁曾想,传统工程机械龙头,(000425.SZ),股价悄然上天!

徐工机械

9月27日,徐工机械收涨1.35%,总市值达到1234亿元。

这一刻,徐工机械复权后股价,已创出1996年上市以来新高!

徐工机械有多牛?

既“牛”,也“不牛”。

2024年至今,其区间最大涨幅99.23%,放在一众算力、机器人“妖股”中,根本不够看。

然而,徐工机械却是“不停涨、涨不停”,长期慢涨的典型。

拉长时间看复利,就很惊人了:

上市至今,徐工机械复权后涨幅高达11234.79%,即112倍!

老股民都知道:

在大A,一年五倍收益如过江之鲫,而五年仍有一倍收益,寥寥无几。

也只有老股民,才知道这句话的含金量!

徐工机械长牛离不开业绩持续增厚,而公司的业绩,又离不开混改。

2007年的时候,徐工机械净利润仅0.25亿,2024年已经达到59.76亿元,暴涨至239倍。

这期间,2018年初,徐工机械控股股东——徐工有限启动混改,2022年徐工机械反向吸收合并徐工有限完成。

于是,徐工有限并入上市公司,徐工机械体量大增,成为“新徐工”。

徐工有限将挖机、矿机等优质资产注入上市公司,增强了上市公司的盈利能力。挖机、矿挖产品具有高技术特征。徐工机械整体毛利率从2020年约17%提升至2024年的22.55%。

混改还起到了“1+1>2”的效果。“新徐工”打通了业务协同。产品矩阵全覆盖,可为客户提供一站式解决方案,增强市场竞争力的同时,推进标准化,降低成本、提高盈利。

近一年多来,徐工机械股价上涨加速,原因在于去年以来工程机械行业复苏明显,徐工机械直接受益。

先聊聊行业。

2021年到2023年,工程机械陷入寒冬,代表“行业晴雨表”的挖掘机销量三年下滑。

2024年,挖掘机重拾升势,销量同比增长11.7%;

今年延续涨势,2025年1到8月,挖掘机销量同比增长17.2%。

原因在于“更新周期”+“基建投资”。

工程机械更新周期一般8-10年,国内前一轮大规模替换始于2016年,至2023年是替换低点,2024年起逐步起量,行业开始上行。

此外,2025年前7月,国内基建固定投资同比增长7.29%;其中,水利管理业同比增长12.6%,基建投资持续带动下游需求。

再聊聊徐工机械这家公司。

徐工机械是中国工程机械行业“一哥”,市占率国内第一。

业绩方面:

徐工机械仅在2022年净利润下滑,此后2023年即同比增长23.67%,比行业整体更早修复;

2024年,其净利润同比增长12.20%,2025年上半年同比增长17.61%。可以看出,今年徐工机械的业绩成长,加速了。

更值得关注的是盈利能力的提升。

今年上半年,公司净利率8.06%,较去年同期又增长0.54个百分点,该净利率水平,也创出2013年以来同期最高。

我们看公司费用的变化:

上半年研发费用较去年同期增加1.75亿元,销售费用大幅下降5.19亿元。可以说,“好钢”真正用在刀刃上。

这反映的是,徐工机械整体运营效率的提升。

徐工机械未来还有个重要的成长看点:

出海。

据悉,公司已在全球建立“1+14+N”的运营体系,产品覆盖190多个国家和地区,“一带一路”沿线国家市场渗透率超过95%。

2025上半年,公司境外收入达255.46亿元,占总收入的46.61%,同比增长16.64%,明显高于境内收入增速(5.5%)。

境外业务成长快,公司业绩会越来越好,因为境外毛利率高。

今年上半年,徐工机械境外毛利率24.02%,同期境内是20.29%。

最后看估值。

股价涨得这么牛,徐工机械估值是不是上天了呢?

并没有,因为公司业绩成长也很牛,持续消化估值。

最新市盈率18.71倍,作为工程机械行业“大佬”,甚至还低于目前工程机械板块的整体市盈率23.7倍。

相关文章

ETF进入"拼内核"时代,实名认证登场

去年11月,沪深交易所发布修订版基金业务办理通知,明确要求存量ETF扩位简称须包含基金管理人标识,并于2026年3月31日前完成更名。 随着这一时间节点的临近,一场涉及全市场超1400只产品、总规模...

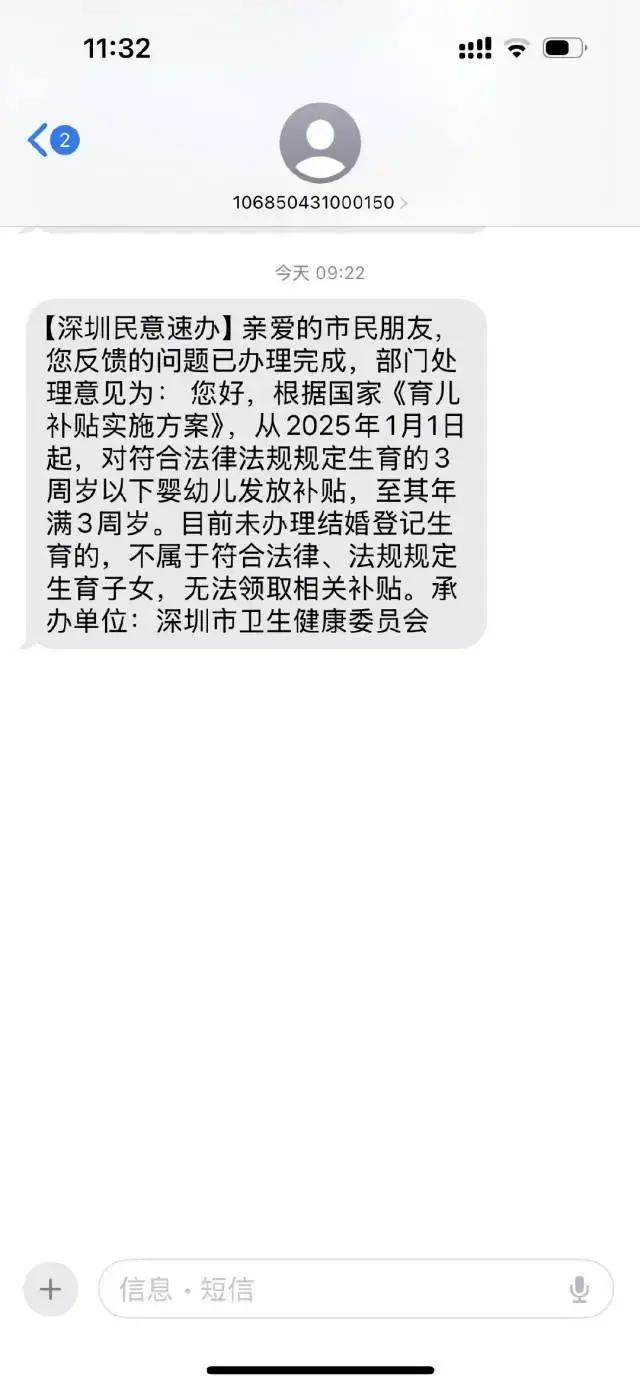

没结婚证,不能领育儿补贴?深圳卫健委回应

8月6日,有网友发文反映称,自己收到深圳卫生健康委短信告知,因其未办理结婚登记生育,不属于符合法律、法规规定生育子女,无法领取相关育儿补贴,相关帖文立即引起网友热议。 该网友进一步表达了对上述回复的...

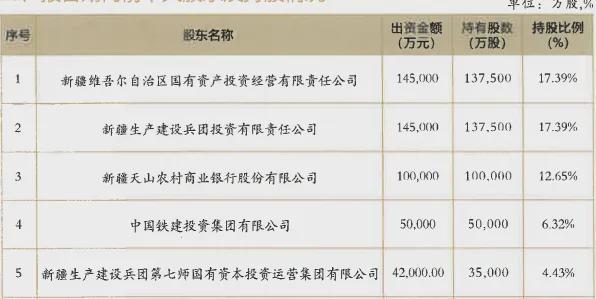

新疆银行5亿股拟清仓,前三季度净利近4亿,启动IPO加快

来源:密探财经(ID:Spy Finance) 刚刚,“千亿城商行”新疆银行一家主要股东出现重大异动,引起金融圈的高度关注。 据公告预披露显示,新疆银行5亿股拟对外挂牌“清仓”,占该银行总股本的6.3...

降息预期+地缘冲突推动资金涌向贵金属 黄金白银同日改写历史

财联社12月23日讯(编辑 赵昊)周一(12月22日)纽约时段,现货黄金价格加速上涨,日内涨幅扩大至2%,有望与现货白银一同录得逾四十年来最强劲的年度表现。 现货黄金5分钟图 具体行情显示,现货黄金...

魔法原子闪耀张江具身智能大会,技术实力与商业潜力双赢

2025年5月29日,中国,上海 ,全球具身智能领军企业魔法原子参加2025张江具身智能开发者大会,携双足人形机器人“小麦”与四足机器狗亮相。本届大会汇聚超200余家人形机器人、具身智能和产业链头部企...

怒赚小学生44亿,“第二个泡泡玛特”出现了

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | 颖宝 还记得去年夏天“一张小马宝莉卡炒到25万天价”事件吗? 背后的盲盒卡牌公司“卡游”,在最近更新了招股书,准备冲击港股上市。 从吸...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1