圣农发展或受B端业务影响营收增长乏力 不顾资金链重担仍高溢价收购、董秘获益超4000万

近日,圣农发展发布了2024年财报。从财报数据来看,圣农发展营收增长仍略显乏力,2024年在销售费用同比增长29.95%,营收却仅微增0.53%。值得关注的是,2024年C端业务增长尚可观,该业务营收同比+23.4%,整体营收增长乏力或受B端业务影响。除此之外,公司的高债务压力仍未缓解,报告期内公司短期债务与货币资金缺口进一步放大。

在营收增长乏力、资金链承压的情况下,圣农发展大手笔关联收购仍值得关注。近日,公司再以11.26亿元收购太阳谷剩余54%的股权,以实现全资控股。短期内,标的公司增值14亿,公司董秘提前入股再出售转让获利超4000万引争议。

销售费用高增下营收增长仍乏力、或受B端业务影响较大 短债货币资金压力较大

圣农发展是亚洲最大白羽肉鸡公司圣农集团的,建立了白羽肉鸡全产业链,其主营业务涵盖自主育种、种鸡养殖、种蛋孵化、饲料加工等多个环节。

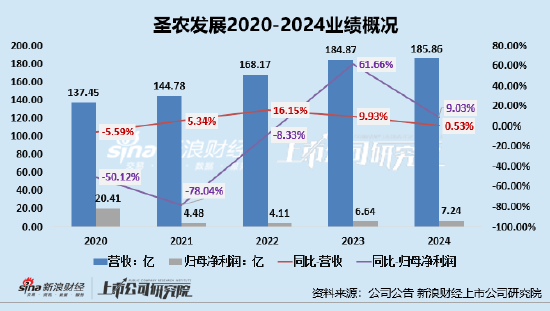

受鸡价的周期性波动和原材料端饲料成本波动影响,圣农发展的业绩表现较为波动,2020-2024年,圣农发展营收分别为137.45亿元、144.78亿元、168.17亿元、184.87亿元、185.86,分别同比变动-5.59%、5.34%、16.15%、9.93%、0.53%;归母净利润分别20.41亿元、4.48亿元、4.11亿元、6.64亿元、7.24亿元,分别同比变动-50.12%、-78.04%、-8.33%、61.66%、9.03%。

值得关注的是,圣农发展过去以B端餐饮客户为主,但近年来加速布局C端零售市场,推出自有品牌(如“圣农”“嘟嘟翅”“脆皮炸鸡”等),并通过广告投放、社交媒体营销提升品牌认知度等。这样也就使得公司销售费用持续走高,2021年-2024年,公司的销售费用分别为3.06亿元、3.83亿元、4.72亿元、6.14亿元,分别同比增长41.3%、25.42%、23.21%、29.95%。2024年,公司C端业务收入同比增长23.4%。

C端业务收入同比增23.4%的情况下,公司整体收入增长却仅为0.53%。这或说明公司B端业务增长难容乐观。

除此之外,公司的资金状况同样值得关注,截至2024年底,公司的资产负债率为50%。报告期内公司短期债务与货币资金缺口进一步放大,截至2024年底,圣农发展短期债务合计63.18亿元,其中包含短期借款49.22亿元、应付票据11.36亿元及一年内到期的非流动负债2.6亿元。然而,公司的货币资金仅为7.54亿元,二者缺口近55.64亿元。

同时,圣农发展庞大的债务也在严重侵蚀其利润水平。2024年,公司利息费用合计2.25亿元,公司的归母净利润仅为7.24亿元。在公司资金链承受加大压力的同时,圣农发展仍选择高溢价关联收购,这对于公司而言到底是风险更大一些,还是机遇更大一些呢?

高溢价关联收购、标的一年增值约14亿元 董秘提前入股获利超4000万

圣农发展对于太阳谷的收购案,因高溢价、董秘提前入股、标的公司一年内估值增值较多等原因,受到广泛的关注。太阳谷及旗下子公司业务范围从上游父母代种鸡养殖延伸至商品代白羽肉鸡的标准化养殖、现代化屠宰及高附加值食品深加工,实现了白羽肉鸡全产业链覆盖。产品主要是以白羽肉鸡为原材料生产的一系列产品,包括白肉、调理品及深加工的熟食。

2023年11月,圣农发展以约2.5亿元受让太阳谷46%股权,同时以约0.67亿元投资太阳谷公司的可转股债权。2025年4月,圣农发展宣布以11.26亿元收购安徽太阳谷剩余54%股权,实现对其100%控股。此次交易完成后,太阳谷将完全纳入圣农发展的合并财务报表范围。

对于分两次并购,圣农发展称,上市公司前期先投资参股标的公司,用以筛选、储备和孵化优质的并购标的,化解在投资控股前的培育风险,待条件成熟后再将优质并购标的资产完整注入上市公司。对于圣农发展此说法,很多投资者似乎并不买单。

首先,标的公司连续多年亏损,首次扭亏后估值在短期内大幅提升,合理性存疑。2023年,圣农发展首次出手时,太阳谷估值约5.4亿元。此次,标的公司估值已增长至20.85亿元。截至2024年底,太阳谷总资产约为16.88亿元、净资产约7.63亿元,而本次交易太阳谷的估值较净资产增值173.48%。这也就是说,标的公司太阳谷的估值在一年时间里约增加了14亿元,一年内估值翻了近3倍。

值得关注的是,标的公司太阳谷2022、2023年分别亏损4.4亿元、3.8亿元,受圣农发展管理赋能与成本优化影响,公司2024年扭亏为盈,净利润为1.7亿元。标的公司连续多年亏损,刚扭亏,盈利是否可持续尚未确定的情况下,就给予如此高的估值,是否合理存疑。

其次,董秘提前入股,一年获利超4000万。圣农发展入股太阳谷时,公司董秘廖俊杰出资1625.40万元受让了太阳谷3%股权,并出资438万元购买可转股债权。如今,随着圣农发展推进对太阳谷的全资收购,廖俊杰以6225万元的价格退出,约一年时间便获利超过4000万元。

相关文章

上港集团增收不增利,净利润下滑10%

时隔一年后,上港集团净利润首次下滑。 1月12日晚间,上港集团(600018)发布2025年度业绩快报公告,预计2025年实现营收394亿元,增长3.5%,但净利润134亿元,下滑10.4%;扣除非...

奇瑞上市后首份年报:净利润增36%,营收首破3000亿元,过半来自海外

红星资本局3月20日消息,日前,奇瑞汽车(09973.HK)交出了上市后的首份年报。2025年,奇瑞汽车实现总营收3002.9亿元,同比增长11.3%,首次突破3000亿元大关;净利润195.1亿元,...

医疗设备板块还在寒冬?第三季归母净利润增幅不足1%

随着医疗设备采购和院内诊疗需求逐步恢复,叠加各企业渠道库存清理逐步推进,医疗器械板块营收端开始复苏。 根据国金证券研报,医疗器械板块在今年第三季度收入同比增长2.05%,增速实现由负转正。该研报预计...

柏楚电子Q1营收、净利均创新高 研发投入同比减少

《科创板日报》4月21日讯(记者 陈俊清) 柏楚电子创下历史最佳一季度业绩。 今日(4月21日)晚间,柏楚电子发布2025年一季度财报,显示其今年第一季度实现营业收入4.96亿元,同比增长30.12%...

“玻璃大王”涨停!福耀玻璃上半年营收大增16.94%,北向资金增持

半年报披露后,“玻璃大王”涨势凶猛。 8月20日,福耀玻璃(600660.SH)A股高开后很快涨停,收盘时报61.35元/股;港股高开高走,收盘涨15.19%至67.5港元/股,公司总市值涨至1605...

恒玄科技Q1营收创历史新高 产品销售均价同比提升

《科创板日报》4月24日讯(记者 郭辉)恒玄科技发布新一季度财报。公告显示,今年一季度实现营收实现9.95亿元,同比增加52.25%,创单季度历史新高;实现归属于上市公司股东的净利润1.91亿元,同比...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1