“扫地茅”业绩暴增!苏州钱氏父子,身家突破300亿

扫地机器人赛道已从蓝海变成了红海。

头部的扫地机器人企业,开始向外寻求破局之法以及答案。

幸运的是,他们找到了答案;不幸的是,扫地机器人行业还在周期底部徘徊。在价格战还未完全结束的背景下,技术内卷加剧以及新玩家不断涌入让行业头部企业痛苦的阈值并未减少,但是已经有了改观的迹象。

这点,行业龙头的业绩可以证明。

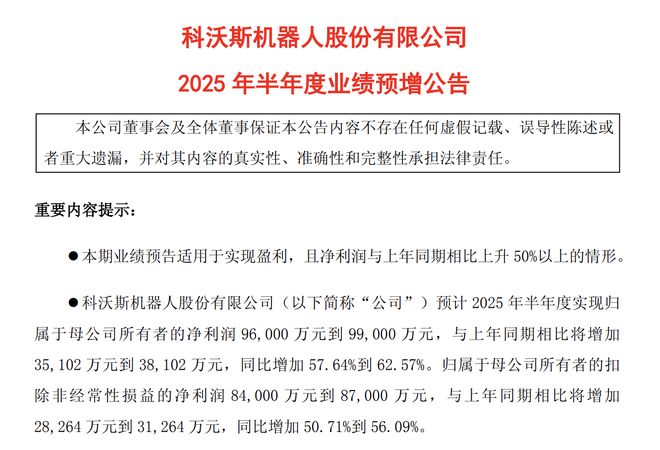

7月中旬,“扫地茅”科沃斯发布了2025年上半年业绩预告,根据预告显示,上半年科沃斯实现归母净利润9.60亿元到9.90亿元,同比增长57.64%到62.57%;实现扣非净利润8.40亿元到8.70亿元,同比增长50.71%到56.09%。

据悉,今年一季度,科沃斯净利润、扣非净利润分别为4.747亿元和3.558亿元,若按照半年报预告的下限来计算,二季度科沃斯净利润以及扣非净利润至少达到了4.854亿元和4.842亿元。

拉长周期来看,其二季度业绩,差不多回到了2021年的巅峰水平。

其半年业绩预告披露之后,科沃斯的股价也是一路走高。根据统计显示,7月14日至今,科沃斯股价涨幅超过了35%,总市值已经超过了450亿元。若从2024年2月最低点算起,科沃斯股价涨幅已经接近三倍。

受股价上行影响,科沃斯实际控制人钱东奇父子财富也是水涨船高,根据股权穿透,钱东奇、David Cheng Qian分别持有科沃斯52.47、14.44%的股权,若以科沃斯实时股价进行计算,父子二人合计持有股份市值超过了300亿元。

业绩回暖

没有只升不降的波浪,也没有一直下降的行业。

对于业绩的大幅上升,科沃斯解释称,今年上半年,公司通过创新产品组合、多价格带布局及线上线下并重等举措,实现国内外业务的持续稳步增长,带动公司收入预计同比增长约25%。此外,公司通过优化运营结构和效率,提升经营效率,推动整体经营利润率提升。

需要说明的是,内部的产品创新和管理提效,确实对业绩改善有一定的影响。但业绩回暖更为重要的因素则是因为——“国补”。

根据奥维云网监测的数据,在“国补”的利好下,科沃斯清洁家电线上零售额增速在去年10月份实现逆转,从之前的双位数下滑转为四季度的双位数增长,全年微增3.4%;到今年上半年,其增速进一步提升至31.8%。

不仅如此,在“国补”助力下,科沃斯在6.18也收获了不错的成绩。

根据其“618战报”显示,科沃斯双品牌全渠道GMV高达32.5亿元,稳居清洁电器行业第一;科沃斯滚筒洗地机器人销量占大盘比例超20%,总销量超31万台;在竞争激烈的5000+价位高端市场,科沃斯扫地机器人销量销额占比更是超过了44%。

当然,依赖于政策红利带来的业绩增长,显然有着很大的不确定性。

资料显示,由于“国补”申请火爆,全国 3000 亿元的补贴池在短短五个月内就消耗了七成以上,部分热门城市的额度已经提前用尽,足见补贴对于消费市场的刺激作用。

但对于科沃斯等企业而言,若想完全实现复苏,还需要内生性增长为主。且目前国内扫地机器人市场,依旧处于红海,未来的增长还需要在海外寻求答案。这点不管是科沃斯还是石头科技,其实都是心照不宣的。

另外,此前扫地机器人头部企业业绩的大爆发,与他们的产品涨价有很大关系。

据媒体统计,自带基站的扫地机器人出现,其价格带进一步上移,2020年国内扫地机器人的均价为1687元,到了2022年,其均价就提高到了3175元,短短2年时间几乎翻了一倍。

这种全行业提高价格的趋势,透支了扫地机器人的市场空间,最近几年随着涌入的玩家越来越多,价格战愈演愈烈,其市场对于头部扫地机器人的估值,也给予了很大的折价。

根据统计显示,尽管科沃斯近两年股价有着不错的表现,但是距其巅峰相比,其股价跌幅仍超过了65%。

值得注意的是,当前扫地机器人行业正经历从“颠覆性创新”到“微创新”的转变,各大品牌厂商仅能在边缘清扫、防止毛发缠绕、爬坡能力,以及抹布清洁等细节上进行优化和提升。而未来技术上继续突围,也会直接对企业的业绩产生影响。

全球化“破局”

虽然上半年业绩表现亮眼,但不可忽视的是,科沃斯同时也面临着巨大的压力。

值得注意的是,扫地机器人市场增长放缓已是大势所趋,除了行业因素之外,更严峻的是越来越多巨头开始涌入扫地机器人市场。

今年5月,有媒体传出大疆扫地机器人已进入量产阶段,并预计于6月正式推出。有媒体就此事向大疆求证,其官方回复称:敬请期待。

而这一回应进一步确认了大疆确有进军扫地机器人的计划。资料显示,大疆很早就为跨界扫地机器人铺路,2023年12月,大疆的经营项目就新增了“智能机器人研发”;而到了2025年5月28日,“ROMO”商标完成注册,覆盖扫地机、吸尘器等多品类。

除了大疆之外,传统家电巨头也在持续发力扫地机器人领域,例如美的集团。此前,美的董事长方洪波公开表示,美的扫地机器人业务一直亏,“去年亏了2亿多元”,但即便如此,美的也会一直做,因为这个业务是全球性的,每个国家都需要。“这是一个新兴产业。”方洪波说。

面对竞争加剧的市场环境,出海无疑是最好的选择,而科沃斯也在加快出海的步伐。

在海外市场的竞争上,科沃斯作为CR4中资历最深、涉足出海业务最早一家,2024年境外营业收入为71.12亿元。其欧洲市场数据颇为亮眼,科沃斯和添可品牌营收分别实现同比51.6%与64.0%的显著增长。根据资料,自2012年科沃斯就在德国设立欧洲总部,组建直属运营团队,通过本地员工进行本土化运营品牌,高端化转型强化线下布局以加快产品的推广渗透,目前其欧洲团队规模已接近50人。

不过,科沃斯在海外市场也面临着增长放缓的情况。根据财报,2024年科沃斯的境外收入为71.12亿元,营收占比为43%;而在2023年,这两项数据分别为65.22亿元和42.07%。对比来看,虽然2024年数据有所提升,但营收增速仅为9%,营收占比则提升不到1%。要知道在2023年,营收数据的增长幅度可是达到了25.76%,营收占比从2022年的33.84%提升至42.07%,提升了8.23个百分点。

另外,如今海外扫地机器人市场的竞争也开始变得激烈起来,例如石头科技,2024年已经有53.48%的营收来自境外。资料显示,目前石头科技产品已进驻全球超1400家线下门店,而这对科沃斯也形成了冲击,从毛利率来看,2023年境外的毛利率为51.18%,到了2024年则下降至49.27%。

整体而言,虽然科沃斯上半年业绩超预期,但并不能说明科沃斯已经完全走出了周期之“困”。需要说明的是,随着企业的发展,二代的接班程序也已经开始启动。相关资料显示,钱东奇之子钱程2015年成为科沃斯国际事业部负责人,2016年,其晋升为副董事长,仅次于董事长钱东奇。自2021年起,他成为科沃斯服务机器人CEO,全面负责经营管理工作。

而钱程目前的“答卷”,虽然不错,但火候终究还是欠了一些,还需要未来在市场上进一步打磨才行。

相关文章

沐曦IPO过会,争夺“国产GPU第一股”

10月24日,上交所上市审核委员会2025年第46次审议会议结果显示,沐曦集成电路(上海)股份有限公司(下称“沐曦”)首发申请通过会议审议。上市委表示,沐曦符合发行条件、上市条件和信息披露要求。 沐曦...

宗馥莉辞职,股份没丢,还有大招

综合自丨每日经济新闻、凤凰网财经、 界面新闻、21世纪经济报道等 2025年9月12日,宗馥莉向娃哈哈集团递交了辞呈,卸任公司法定代表人、董事及董事长等所有职务。 这一切发生在悄无声息之中,直到一个月...

BBA最后的堡垒,快守不住了

过去二十年,德系三强“宝马、奔驰、奥迪”凭借品牌口碑和进口身份,走进中国市场,成为消费者心中豪华和身份的代名词。不过,随着中国本土新能源品牌的快速崛起,BBA在由低到高的三大主力细分市场中,前两个级...

医院停供“近视神药”?眼科医疗股集体大涨,回应来了

9月1日,A股眼科医疗概念股盘中集体拉升。截至收盘,莎普爱思、创新医疗等涨停,兴齐眼药涨超14%,百诚医药涨超8%,爱博医疗、光正眼科等涨超3%。 消息面上,近日市场传闻称,河南省立眼科医院的医疗机...

誓回中国前三!荣耀李健有多大胆?

刀光剑影的智能手机江湖,对于友商高管间充满火药味的隔空交锋,吃瓜群众早已司空见惯,毕竟早已到‘存量肉搏’的阶段,但是公司一把手敢当着媒体面立下‘军令状’的行为,却颇为罕见,甚至可以说前无古人,荣耀新...

万宁突然关闭内地线上线下全部门店,连锁巨头这是怎么了?

相信去过香港旅游的朋友,对于两个知名连锁企业都不会陌生,这就是万宁和莎莎,几乎香港街头都是他们的门店,然而就在最近大名鼎鼎的万宁突然宣布关闭内地线上线下全部门店,这连锁巨头到底是怎么回事? 一、万宁...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1