如何根据家庭收入调整保险保额?

如何根据家庭收入调整保险保额?

在规划家庭保险时,合理的保险保额至关重要,而家庭收入是调整保险保额的关键依据。家庭收入的多少反映了家庭的经济实力和风险承受能力,不同的收入水平需要匹配不同的保险保额。

对于低收入家庭,通常年收入在10万元以下,这类家庭经济基础相对薄弱,风险承受能力较低。在配置保险时,应优先考虑保障型保险,如意外险、医疗险和重疾险。保额的设定要以满足家庭基本生活保障和应对重大疾病风险为目标。一般来说,意外险保额可以设定为家庭年收入的5 - 10倍,以确保在意外发生时,家庭能够维持一定时间的正常生活。医疗险的保额应根据当地医疗费用水平来确定,建议不低于30 - 50万元,以应对可能的高额医疗费用。重疾险保额建议在20 - 30万元左右,用于弥补患病期间的收入损失和后续康复费用。

中等收入家庭,年收入在10 - 50万元之间,经济状况相对稳定,但仍面临一定的风险。除了保障型保险外,可以适当考虑一些具有储蓄和投资功能的保险产品。意外险保额可设定为家庭年收入的8 - 15倍,以提供更充分的保障。医疗险保额可提高到50 - 100万元,以应对更严重的疾病和更高的医疗费用。重疾险保额建议在30 - 50万元,同时可以考虑搭配一些分红型或万能型的重疾险,在提供保障的同时实现一定的资产增值。

高收入家庭,年收入在50万元以上,这类家庭经济实力较强,风险承受能力较高。保险配置不仅要注重保障,还要考虑资产传承和财富规划。意外险保额可以设定为家庭年收入的10 - 20倍,以应对可能的重大意外风险。医疗险可以选择高端医疗产品,保额不低于100万元,以享受更优质的医疗服务。重疾险保额建议在50万元以上,甚至可以根据家庭资产状况和需求进行更高的配置。此外,还可以考虑配置终身寿险、年金险等产品,实现资产的稳定传承和长期规划。

以下是不同收入水平家庭保险保额配置的参考表格:

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

相关文章

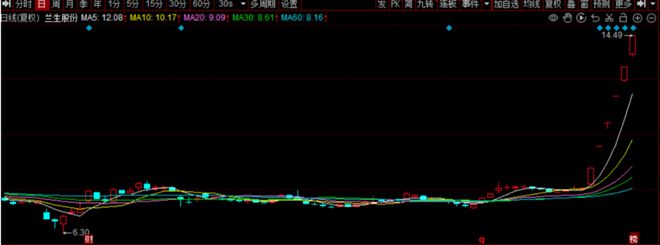

兰生股份动力源头

富凯摘要:公司股价创下8年来的新高。 作者|辛思路 7月18日晚间,兰生股份发布公告称,公司股票已连续6个交易日涨停。公司生产经营正常,日常经营情况及外部经营环境未发生重大变化。除已披露信息外,公司控...

百胜中国的一场秘密布局

清早7点半上海一家必胜客门店后厨,餐厅经理李女士正在发愁。昨晚一场暴雨导致部分食材运输延误,系统预警今日备货不足。她刚想拿起对讲机通知备餐组,耳边的智能耳机突然响起:“Q睿检测到供应链异常,已自动生成...

2025客车1-8月销量:宇通2.4万辆,中通超金龙,吉利远程增1.8倍

我国客车行业,早已过了80、90年代的黄金发展阶段。 随着高铁、地铁、私家车等出行方式的普及,无论是城际间长途客运,还是市内短途交通,都挤压着客车企业的生存空间。 近些年来,客车制造业也一直都是销量增...

外媒观察丨中国经济增长超预期 出口强劲彰显经济韧性

7月15日,中国上半年经济数据出炉,国内生产总值660536亿元,同比增长5.3%。经济增长超预期,引发国际社会广泛关注。 新加坡《联合早报》和路透社共同认为,中国上半年经济数据超出市场预期。美国《...

西北交通格局,将有大变化!

纵贯华北西北的高铁网络“留白”,要填上了。 包头至银川高速铁路包头至惠农段日前正式进入运行试验阶段,全线开通运营进入倒计时。 连同去年10月已开通的惠农至银川段,包银高铁即将建设完成。 这也意味着,国...

新能源车行业竞争加剧,特斯拉为何跨界开餐厅?

在洛杉矶圣莫尼卡大道的霓虹灯下,一座银色飞碟般的建筑正吸引着无数科技爱好者和特斯拉车主排队打卡。 这不是什么新车型的发布会,而是特斯拉全球首家超级充电餐厅的开业现场。令人咋舌的是,这家餐厅在试营业的...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1