宁波银行好猛!但个贷不良率涨的有点快

照例先来看下整体的业绩情况。

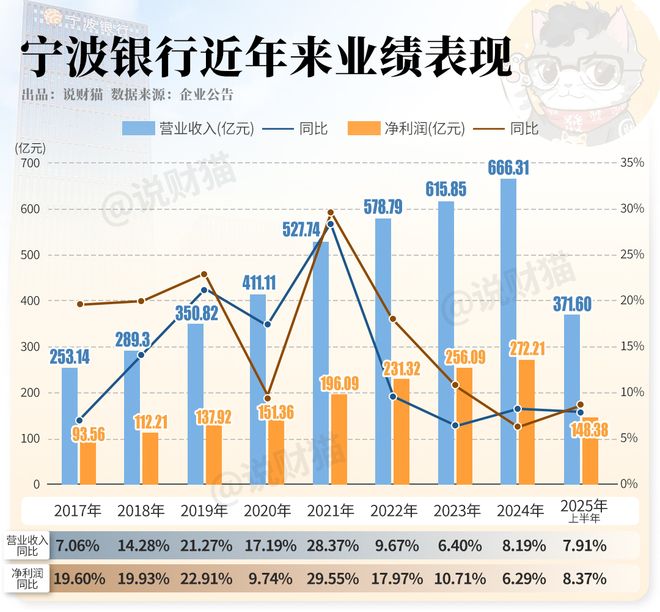

今年上半年,宁波银行实现营收371.60亿,同比增长7.91%;

实现净利润148.38亿,同比增长8.37%;

大家都知道,这两年,银行生意没以前好做了——

能保持营收利润双增长,就已经很不错了。

整体的利润率,也依然接近40%,美滋滋~

银行的生意,说起来也很简单。

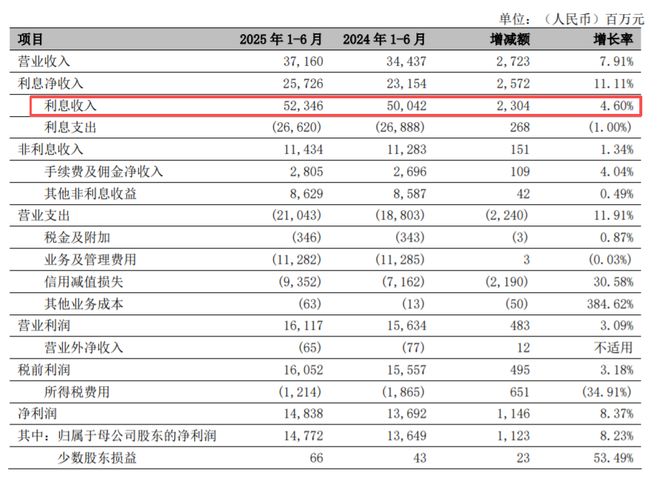

其中,利息收支是大头。

因为存款利率一直在下降,上半年,宁波银行的利息支出是下降的,减少了1个百分点;

而利息收入则是增加的,增长了4.6%。

银行的利息收入,主要是来自放贷;

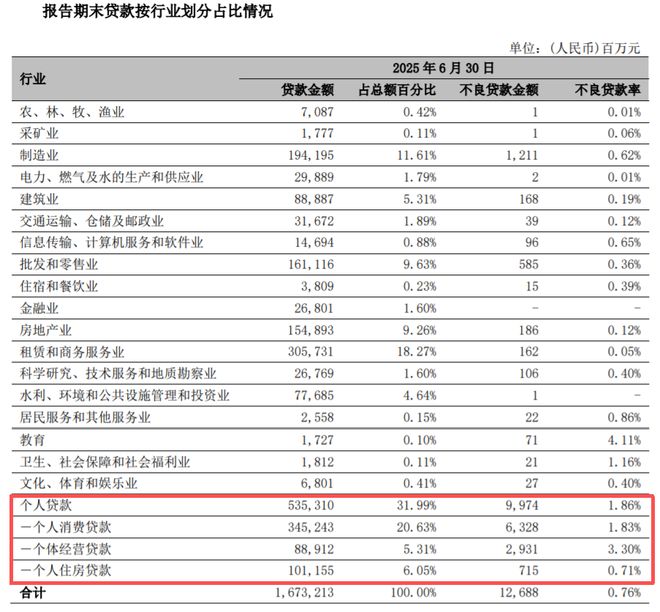

而银行的贷款,主要分为两类:个人贷款和公司贷款。

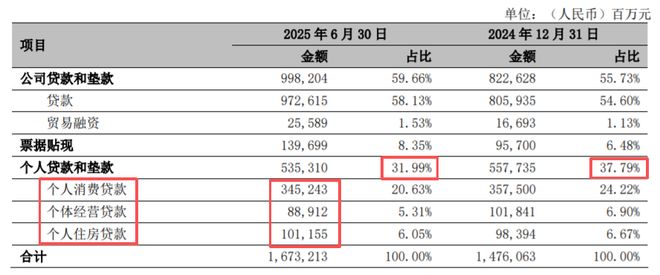

仔细一看就会发现,宁波银行的贷款结构,在过去这半年里,发生了前所未有的变化——

个人贷款余额,历史上首次出现了减少 ,跌幅4.02%,整整减少了224.25亿;

而公司贷款,却依然保持了两位数以上的增长。

受此影响,个人贷款和垫款占公司贷款总金额的比重,也从去年底的37.79%,降到了31.99%。

其中,个人消费贷和个人经营贷,金额都是下降,只有个人住房贷款依然保持增长。

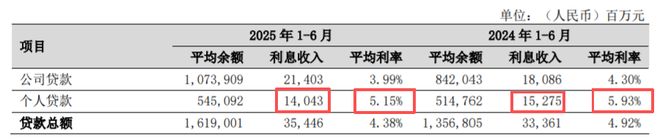

不仅如此,个人贷款的平均利率也从去年同期的5.93%,降到了今年同期5.15%。

这样下来的结果就是:

宁波银行上半年个贷产生的利息收入,整体其实是下滑了,跌了超过8%。

更令人担忧的是个贷的不良率。

虽然整体的不良率只有0.76%,但宁波银行个贷的不良率却高达1.86%。

其中,个人消费贷不良率1.83%,经营贷不良率3.30%,只有个人住房贷低于1%。

作为城商行中的“零售尖兵”,一直以来,宁波银行在个人贷款业务方面表现突出。

2023年,消费贷领域爆发了“抢贷大战”,宁波银行旗下“宁来花”不仅试水朋友圈广告位和抖音直播,一度低至2%字头的低利率更是令人印象深刻。

猫姐至今还时不时,在微信朋友圈刷到宁波银行宁来花的广告。

但现在,不仅个贷余额下降,利息收入锐减,不良率更是不断攀升。

目前,暂不清楚这到底是宁波银行自己基于风险考量主动踩的刹车,还是大家忽然都不爱去宁波银行搞贷款了…

但无论是哪一种,对宁波银行来说,显然都不是好消息。

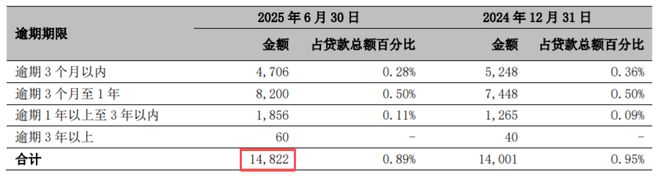

个贷风险抬头,公司的整体不良贷款余额,也在不断上升。

截至6月底,宁波银行不良贷款余额,已经达到126.88亿。

逾期贷款金额,更是达到了148.22亿。

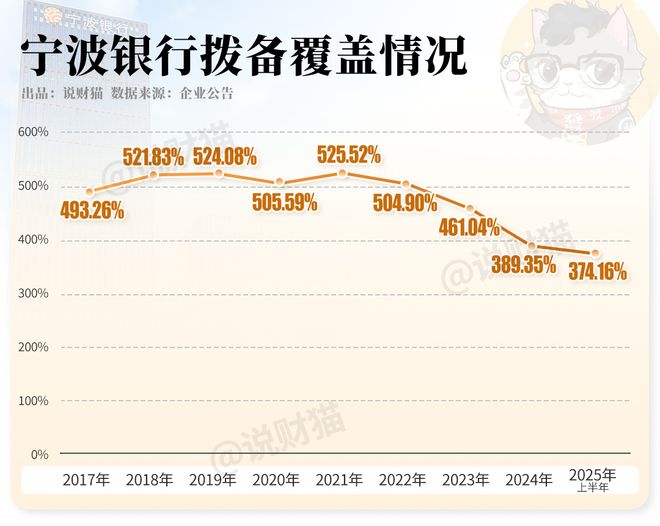

但有意思的是,宁波银行的拨备覆盖率。

2018年至2022年,宁波银行 以超过500%的拨备覆盖率成为银行业的 “ 风向标 ” 。

但进入2023年后 , 宁波银行拨备覆盖率就进入了快速下降状态 。

2023年降至461.04% , 去年降至389.35% , 今年上半年已经降至374.16% 。

这种降速 , 在上市银行中 , 也比较少见。

看起来,宁波银行为了保住利润增速,也是拼了…

只不过…

相关文章

金谷农商行原行长落马3个月后 原董事长也被查

“原金谷农商行董事长齐啸涉嫌严重违纪违法,目前正接受纪律审查和监察调查,自2014年改制以来,该行已有三任董事长先后被查。” 内蒙古乌兰察布市纪委监委日前消息显示,原内蒙古呼和浩特金谷农村商业银行党委...

黄金创43年来最大单周跌幅!这家银行,出手调整!

黄金投资风险加剧,银行出手! 3月21日,招商银行发布黄金账户业务点差调整提示显示,由于近期黄金市场波动加剧,为防范相关风险,自3月23日起,该行黄金账户业务在同一报价时点下的买卖交易点差调整至5元...

61岁老将正式执掌辽沈银行,入行仅1年、此前担任行长半年多

加入辽沈银行仅一年,今年61岁的杨法德已完成从代理行长到行长再到董事长的转变。 据辽宁金融监管局公布的批复文件,经审核,核准杨法德辽沈银行股份有限公司董事长的任职资格,杨法德应自本行政许可决定作出之日...

渤海银行700亿债权转让:甩包袱还是轻装上阵?

渤海银行的一则公告,如巨石投入平静湖面,在金融圈激起千层浪——这家全国性股份制商业银行拟以不低于488.83亿元的底价,转让规模近700亿元的债权资产包。这一转让规模,不仅远远超过了该行2025年中...

华夏银行200亿永续债“补血”缓压,合规失守今年被罚上亿

来源:密探财经(ID:Spy Finance) 刚刚,“四万亿级”股份制银行的华夏银行“补血”了。 据最新披露,华夏银行在12月2日已完成200亿元的“25华夏银行永续债01”的发行融资,期限5+N年...

深度|多家银行零售业务“束手脚”,个贷不良折扣率、回收率创两年来次低

对零售不良贷款的处置,还在加码。而在规模飙增、频次加快的个人不良贷款转让市场里,转让价格和本金回收率难言乐观,创出两年来次低。 从行业经营环境来说,眼下银行零售业务显然不处在顺周期。披露了个人贷款项...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1